Hướng dẫn lập phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021 năm 2026 mới nhất

Cách lập phụ lục 05-2/BK-QTT-TNCN trong quyết toán thuế thu nhập cá nhân

Hướng dẫn lập phụ lục 05-2/BK-QTT-TNCN

Phụ lục 05-2/BK-QTT-TNCN là một phần không thể thiếu trong tờ khai quyết toán thuế thu nhập cá nhân, dùng để kê khai thu nhập đã chi trả cho các đối tượng đặc biệt như cá nhân không cư trú, hoặc cá nhân cư trú nhưng không ký hợp đồng lao động, hoặc chỉ ký hợp đồng dưới 3 tháng.

Nếu bạn là tổ chức hay doanh nghiệp có phát sinh các khoản chi trả thuộc nhóm này, việc lập đúng và đủ phụ lục 05-2 là cực kỳ quan trọng để đảm bảo tuân thủ quy định và tránh rủi ro về thuế. Dưới đây là hướng dẫn chi tiết cách lập Phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021 bạn hãy tham khảo để thực hiện dễ dàng và chính xác hơn nhé!

1. Những lưu ý và một số điểm mới khi lập phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80

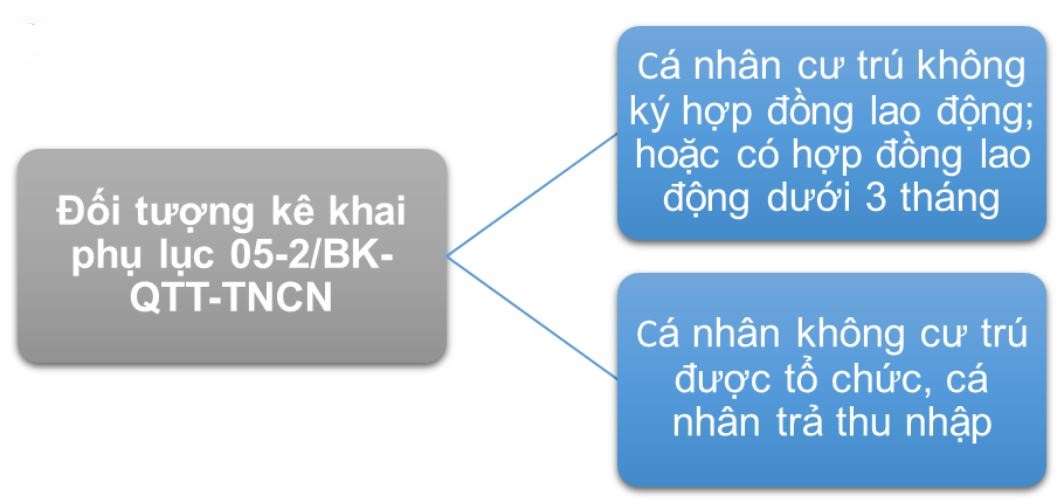

1.1. Đối tượng kê khai phụ lục 05-2/BK-QTT-TNCN

Đối tượng kê khai trong phụ lục 05-2/BK-QTT-TNCN bao gồm một số đối tượng sau: cá nhân cư trú không ký hợp đồng lao động; hoặc có hợp đồng lao động dưới 3 tháng ; hoặc cá nhân không cư trú được tổ chức, cá nhân trả thu nhập; kể cả các cá nhân có thu nhập chưa đến mức khấu trừ thuế.

Lưu ý: Cá nhân khi ký hợp đồng thử việc xong nhưng không ký hợp đồng lao động chính thức hoặc không đủ điều kiện để ủy quyền quyết toán cuối năm cho doanh nghiệp thì các bạn sẽ nhập phần thu nhập thử việc vào phụ lục bảng kê này.

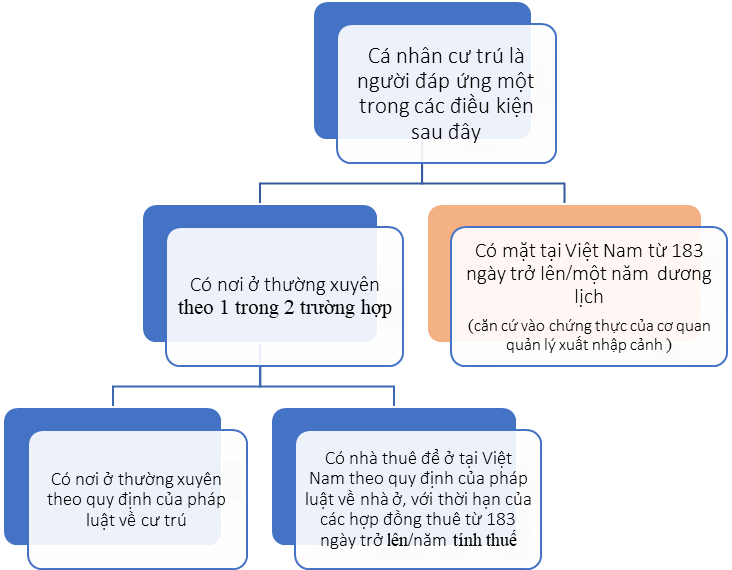

Quy định về cá nhân cư trú bạn đọc có thể tham khảo đầy đủ tại Điều 1, Thông tư số 111/2013/TT-BTC. Các bạn cũng có thể hình dung sơ bộ qua sơ đồ sau thể hiện các điều kiện để là cá nhân cư trú.

Chú ý thêm về điều kiện làm bản cam kết như sau:

Để không bị khấu trừ 10% thuế thu nhập cá nhân tại nguồn thì theo điểm i, khoản 1, Điều 25, Thông tư 111/2013/TT-BTC quy định cá nhân phải đủ các điều kiện như sau:

“Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Ví dụ, bảng ước tính giảm trừ gia cảnh tối đa chưa đến mức phải nộp thuế như sau:

|

STT |

Số người phụ thuộc | Thu nhập nhận được từ tiền lương, tiền công không vượt quá

(triệu đồng/tháng) |

Tổng thu nhập nhận được từ tiền lương, tiền công không vượt quá (triệu đồng/năm) |

| 1 | Không có người phụ thuộc | 11 | 132 |

| 2 | Có 01 người phụ thuộc | 15,4

(= 11+4,4) |

184,8 |

| 3 | Có 02 người phụ thuộc | 19.8

(=11+4,4*2) |

237,6 |

Lưu ý: Năm 2021 bản cam kết áp dụng theo mẫu 02/CK-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC còn từ ngày 01/01/2022, cá nhân đủ điều kiện lập bản cam kết để tạm thời chưa khấu trừ 10% thuế thu nhập cá nhân thì lập cam kết theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

1.2. Một số điểm mới về phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021

Biểu mẫu phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021/TT-BTC áp dụng cho quyết toán thuế TNCN của kỳ tính thuế năm 2023 có một số điểm mới sau:

- Bổ sung chỉ tiêu 14 “Trong đó TN chịu thuế được miễn theo quy định của Hợp đồng dầu khí”.

- Sửa tên chỉ tiêu 09 “Số CMND/Hộ chiếu” thành “Số CMND/CCCD/Hộ chiếu”

- Bỏ chỉ tiêu 13 “TNCT được giảm do làm việc tại KKT” và chỉ tiêu 17 “Số thuế TNCN được giảm do làm việc tại KKT” trên mẫu phụ lục 05-2/BK-QTT-TNCN Thông tư số 92/2018/TT-BTC theo quy định tại Nghị định số 82/2018/NĐ-CP.

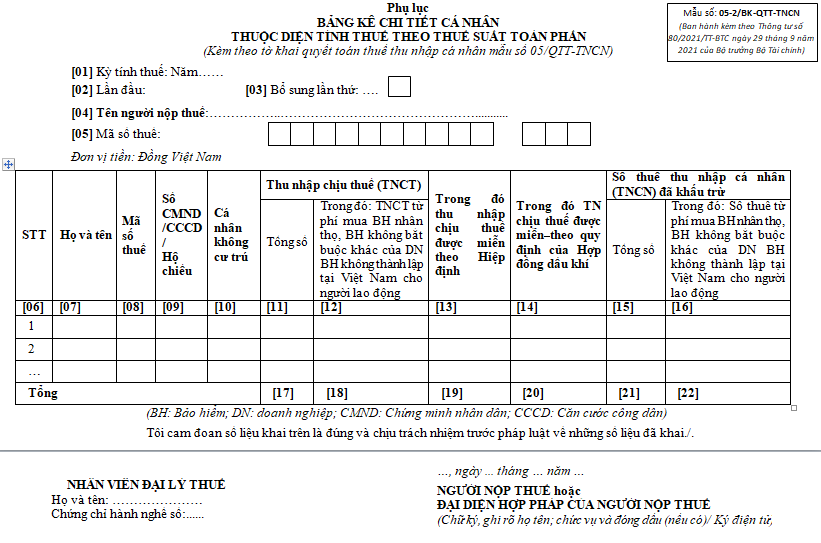

2. Bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần (Mẫu 05-2/BK-QTT-TNCN):

Dưới đây là mẫu số 05/QTT-TNCN: tờ khai quyết toán thuế thu nhập cá nhân được ban hành kèm theo phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần Thông tư số 80/2021. Đây là mẫu mới nhất và đang có hiệu lực pháp luật. Mời các bạn tham khảo.

Phụ lục

BẢNG KÊ CHI TIẾT CÁ NHÂN

THUỘC DIỆN TÍNH THUẾ THEO THUẾ SUẤT TOÀN PHẦN

(Kèm theo tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN)

[01] Kỳ tính thuế: Năm……

[02] Lần đầu: [03] Bổ sung lần thứ: ….

[04] Tên người nộp thuế:……………..………………………………………...........

|

[05] Mã số thuế: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Đơn vị tiền: Đồng Việt Nam

|

STT |

Họ và tên |

Mã số thuế |

Số CMND/CCCD/ |

Cá nhân không cư trú |

Thu nhập chịu thuế (TNCT) |

Trong đó thu nhập chịu thuế được miễn theo Hiệp định |

Trong đó TN chịu thuế được miễn theo quy định của Hợp đồng dầu khí |

Số thuế thu nhập cá nhân (TNCN) đã khấu trừ |

||

|

Tổng số

|

Trong đó: TNCT từ phí mua BH nhân thọ, BH không bắt buộc khác của DN BH không thành lập tại Việt Nam cho người lao động |

Tổng số |

Trong đó: Số thuế từ phí mua BH nhân thọ, BH không bắt buộc khác của DN BH không thành lập tại Việt Nam cho người lao động |

|||||||

|

[06] |

[07] |

[08] |

[09] |

[10] |

[11] |

[12] |

[13] |

[14] |

[15] |

[16] |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

Tổng |

[17] |

[18] |

[19] |

[20] |

[21] |

[22] |

||||

(BH: Bảo hiểm; DN: doanh nghiệp; CMND: Chứng minh nhân dân; CCCD: Căn cước công dân)

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên: ………………… Chứng chỉ hành nghề số:...... |

|

3. Cách lập phụ lục 05-2/BK-QTT-TNCN 2023

Dưới đây là cách lập chi tiết các chỉ tiêu trên phụ lục 05-2/BK-QTT-TNCN:

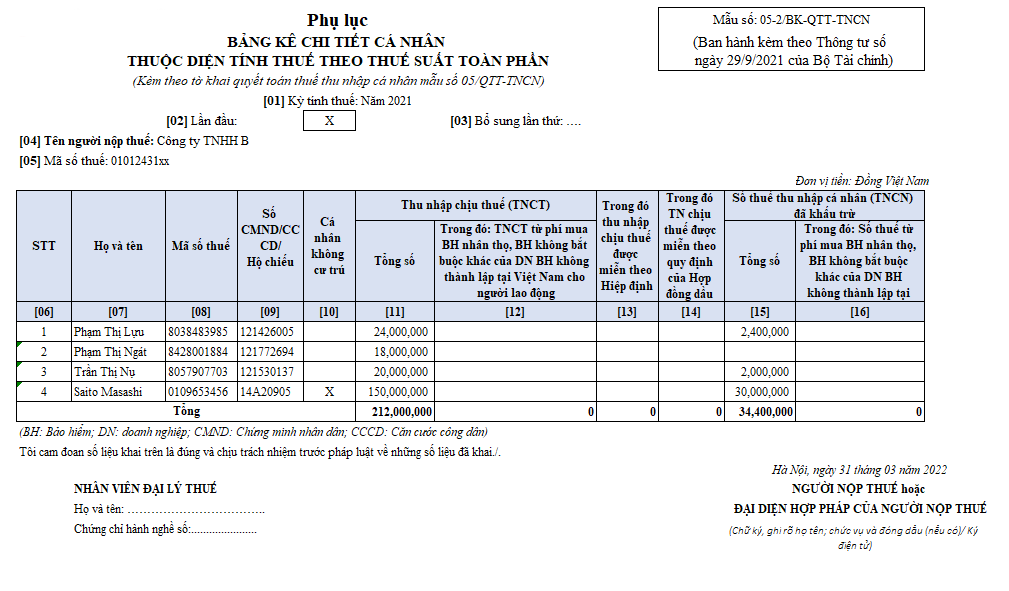

Chỉ tiêu [01] - Kỳ tính thuế: Các bạn ghi kỳ tính thuế là năm 2023

Chỉ tiêu [02] - Lần đầu: Các bạn tích lần đầu nếu đây là lần đầu tiên các bạn kê khai của kỳ tính thuế năm 2023.

Chỉ tiêu [03] - Bổ sung lần thứ: Ghi lần bổ sung (nếu có) sau lần đầu thì các tờ khai đều là tờ khai bổ sung và tính từ lần 1, đến các lần tiếp theo.

Chỉ tiêu [04] - Tên người nộp thuế: Ghi tên doanh nghiệp theo đúng trong giấy đăng ký kinh doanh.

Chỉ tiêu [05] - Mã số thuế: Các bạn ghi mã số thuế doanh nghiệp theo như trong giấy đăng ký kinh doanh.

Chỉ tiêu [06] - STT: Các bạn ghi STT tăng dần từ 1.

Chỉ tiêu [07] - Họ và tên: Ghi đúng họ và tên của người lao động.

Chỉ tiêu [08] - Mã số thuế: Ghi đúng MST thu nhập cá nhân của người lao động.

Chỉ tiêu [09] - Số CMND/CCCD/Hộ chiếu: Các bạn ghi đúng số CMND/CCCD/Hộ chiếu của người lao động.

Lưu ý: Bắt buộc nhập 1 trong 2 chỉ tiêu [08] và [09] (MST hoặc Số CMND/CCCD/Hộ chiếu).

Chỉ tiêu [10] - Cá nhân không cư trú: Nếu người lao động là cá nhân không cư trú thì tích vào ô này.

Chỉ tiêu [11] - Tổng số (Thu nhập chịu thuế): Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 03 tháng và cá nhân không cư trú trong kỳ, kể cả các khoản tiền lương, tiền công nhận được do làm việc tại khu kinh tế và thu nhập được miễn, giảm thuế theo Hiệp định tránh đánh thuế 2 lần; và các khoản phí mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Chỉ tiêu [11] luôn lớn hơn hoặc bằng (≥) [12] + [13] + [14]

Chỉ tiêu [12] -Trong đó: TNCT từ phí mua BH nhân thọ, BH không bắt buộc khác của DN BH không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà doanh nghiệp mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Chỉ tiêu [13] -Trong đó thu nhập chịu thuế được miễn theo Hiệp định: Là các khoản thu nhập chịu thuế làm căn cứ được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

Chỉ tiêu [14] - Trong đó thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí: Là các khoản thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí.

Chỉ tiêu [15]-Tổng số (Số thuế thu nhập cá nhân (TNCN) đã khấu trừ): Các bạn ghi tổng số tiền thuế TNCN đã trừ vào lương của người lao động trong năm quyết toán 2023.

Chỉ tiêu [16] -Trong đó: Số thuế từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Các bạn ghi riêng số tiền thuế thu nhập cá nhân mà doanh nghiệp đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Công thức tính chỉ tiêu [16] = [12] * 10%

4. Hướng dẫn thủ tục quyết toán thuế thu nhập cá nhân

4.1. Đối với tổ chức, cá nhân trả thu nhập

Tổ chức, cá nhân trả thu nhập đối với thu nhập từ tiền lương, tiền công không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế khai quyết toán thuế theo các mẫu bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC.

- Bảng kê mẫu số 05-1/BK-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC.

- Bảng kê mẫu số 05-2/BK-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC.

- Bảng kê mẫu số 05-3/BK-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC.

Sau khi chuẩn bị đầy đủ hồ sơ, Tổ chức, cá nhân trả thu nhập phải nộp hồ sơ theo quy định tại điểm c khoản 1 Điều 16 Thông tư 156/2013/TT-BTC, cụ thể như sau:

- Tổ chức, cá nhân trả thu nhập là cơ sở sản xuất, kinh doanh nộp hồ sơ khai thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân.

- Tổ chức trả thu nhập là cơ quan Trung ương; cơ quan thuộc, trực thuộc Bộ, ngành, UBND cấp tỉnh; cơ quan cấp tỉnh nộp hồ sơ khai thuế tại Cục Thuế nơi tổ chức đóng trụ sở chính.

- Tổ chức trả thu nhập là cơ quan thuộc, trực thuộc UBND cấp huyện; cơ quan cấp huyện nộp hồ sơ khai thuế tại Chi cục Thuế nơi tổ chức đóng trụ sở chính.

- Tổ chức trả thu nhập là các cơ quan ngoại giao, tổ chức quốc tế, văn phòng đại diện của các tổ chức nước ngoài nộp hồ sơ khai thuế tại Cục Thuế nơi tổ chức đóng trụ sở chính.

4.2. Đối với cá nhân trực tiếp khai quyết toán thuế với cơ quan thuế

Đối với các cá nhân muốn trực tiếp khai quyết toán thuế với cơ quan thuế chứ không thông qua tổ chức thì phải chuẩn bị đầy đủ hồ sơ với những giấy tờ dưới đây:

- Tờ khai quyết toán thuế mẫu số 02/QTT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC.

- Phụ lục mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC nếu có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

- Bản chụp các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có).

Cá nhân cam kết chịu trách nhiệm về tính chính xác của các thông tin trên bản chụp đó. Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

Trường hợp, theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp, người nộp thuế có thể nộp bản chụp Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc bản chụp chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế.

- Bản chụp các hoá đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

- Trường hợp cá nhân nhận thu nhập từ các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài phải có tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài.

4.3. Đối với cá nhân ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay

Cá nhân uỷ quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay theo mẫu số 02/UQ-QTT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC, kèm theo bản chụp hoá đơn, chứng từ chứng minh đóng góp từ thiện, nhân đạo, khuyến học (nếu có).

Trên đây là Hướng dẫn lập phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021. Mời các bạn tham khảo thêm các thông tin hữu ích khác trên chuyên mục Hỏi đáp pháp luật của HoaTieu.vn.

-

Chia sẻ:

Nam Nguyễn

Nam Nguyễn

- Ngày:

Hướng dẫn lập phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021 năm 2026 mới nhất

Hướng dẫn lập phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021 năm 2026 mới nhất

27,1 KB 01/03/2022 10:49:00 SA-

Tải file mẫu 05-2/BK-QTT-TNCN định dạng .PDF

113,4 KB

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

1 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

-

Tuyết hồThích · Phản hồi · 0 · 23/03/22

Tuyết hồThích · Phản hồi · 0 · 23/03/22

Thuế - Lệ phí tải nhiều

Pháp luật tải nhiều

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

-

Thông tư 62/2026/TT-BGDĐT về quy trình biên soạn, ban hành chương trình giáo dục đại học

-

Quy định 208-QĐ/TW năm 2026 quy định thi hành Điều lệ Đảng

-

Công văn 7496/SGDĐT-GDMN triển khai Thông tư 51/2026/TT-BGDĐT và Thông tư 60/2026/TT-BGDĐT của BGDĐT

-

Công văn 7851/BNV-TCBC 2026 hướng dẫn chế độ chính sách Nghị định 154/2025/NĐ-CP về tinh giản biên chế

-

Kết luận 76-KL/TW về cải cách tiền lương gắn với tinh gọn bộ máy và tiền lương cán bộ công chức cấp xã

-

Câu hỏi thu hoạch lớp bồi dưỡng nhận thức về Đảng

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!