Nước uống đóng chai có được giảm thuế GTGT năm 2026 không?

Nghị định số 44/2023/NĐ-CP do Chính phủ ban hành quy định chính sách giảm thuế giá trị gia tăng (GTGT) theo Nghị quyết số 101/2023/QH15 ngày 24/6/2023 của Quốc hội. Trong đó, mặt hàng nước đóng chai có được giảm thuế GTGT năm 2026 không? là vấn đề được người dân và doanh nghiệp quan tâm. Hoatieu.vn sẽ giải đáp thắc mắc trên trong bài viết dưới đây.

Nước đóng chai có được giảm thuế GTGT năm (YEAR)?

1. Nước uống đóng chai có được giảm thuế GTGT không?

Để biết nước uống đóng chai có được giảm thuế GTGT không? chúng ta cần hiểu nước uống đóng chai là loại nước uống gì?

Nước uống đóng chai là các sản phẩm nước uống được bày bán trên thị trường bằng hình thức đóng chai nhựa, giấy hoặc thủy tinh.

Nước uống đóng chai bao gồm: nước khoáng, nước tinh khiết, nước ngọt (nước uống không cồn, nước khoáng có đường, nước uống có gas), sữa (sữa tươi tiệt trùng, sữa tươi thanh trùng, sữa chua)...

Theo các quy định tại Thông tư 219/2013/TT-BTC, cả nước ngọt, nước khoáng đóng chai và sữa đều chịu thuế suất GTGT là 10%.

Tuy nhiên, mới đây, theo Nghị định 44/2023/NĐ-CP Chính phủ ban hành quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15 ngày 24/06/2023 của Quốc hội nêu rõ:

Điều 1. Giảm thuế giá trị gia tăng

1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

a) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng.

Các tổng công ty, tập đoàn kinh tế thực hiện quy trình khép kín mới bán ra cũng thuộc đối tượng giảm thuế giá trị gia tăng đối với mặt hàng than khai thác bán ra.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

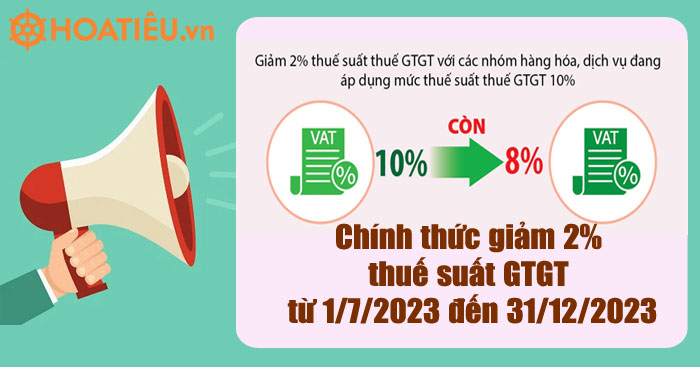

=> Như vậy, Nước uống đóng chai không thuộc danh mục nhóm hàng hóa, dịch vụ không được giảm thuế GTGT theo Nghị định 44/2023/NĐ-CP, nên từ ngày 1/7/2023 đến hết ngày 31/12/2023, nước uống đóng chai được giảm thuế GTGT năm 2026 từ 10% xuống 8%.

Tham khảo thêm Danh mục hàng hóa không được giảm thuế GTGT 2023

2. Nước ngọt có chịu thuế tiêu thụ đặc biệt không?

Theo Luật Thuế tiêu thụ đặc biệt (sửa đổi, bổ sung mới nhất năm 2022), những mặt hàng, dịch vụ phải chịu thuế tiêu thụ đặc biệt gồm:

Điều 2. Đối tượng chịu thuế

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

e) Tàu bay, du thuyền;

g)[2] Xăng các loại;

h) Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống;

i) Bài lá;

k) Vàng mã, hàng mã.

2. Dịch vụ:

a) Kinh doanh vũ trường;

b) Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

c) Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

d) Kinh doanh đặt cược;

đ) Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

e) Kinh doanh xổ số.

=> Vậy, hiện tại nước giải khát có đường (nước ngọt) không chịu thuế tiêu thụ đặc biệt theo Luật Thuế tiêu thụ đặc biệt (sửa đổi, bổ sung năm 2022)

Tuy nhiên, vừa qua, Bộ Tài chính đang lấy ý kiến về xây dựng Luật Thuế tiêu thụ đặc biệt (sửa đổi), bộ đề xuất đánh thuế tiêu thụ đặc biệt với nước giải khát có đường (nước có gas, nước ngọt, nước tăng lực, điện giải...), trừ sữa và nước dinh dưỡng, nước ép 100% thiên nhiên vì đây không phải nước giải khát và là mặt hàng sức khỏe dinh dưỡng.

Lý do Bộ Tài chính đưa ra là nhằm giảm thiểu rủi ro đối với bệnh không lây nhiễm, đặc biệt là bệnh thừa cân béo phì. Việc đánh thuế tiêu thụ đặc biệt để định hướng tiêu dùng của người dân.

Do đó, có thể trong thời gian tới, nếu nhận được sự đồng thuận cao từ các bộ ngành, hiệp hội doanh nghiệp, nước ngọt/nước giải khát có đường sẽ phải chịu thuế tiêu thụ đặc biệt.

3. Một số câu hỏi liên quan về giảm thuế GTGT năm 2026

3.1. Nước ngọt có được giảm thuế GTGT không?

Nước ngọt, nước giải khát được giảm thuế GTGT xuống 8% theo Nghị định 44/2023/NĐ-CP từ ngày 1/7/2023 đến hết ngày 31/12/2023.

3.2. Nước khoáng có được giảm thuế GTGT không?

Nước khoáng đóng chai được giảm thuế GTGT từ 2% (từ 10% còn 8%) năm 2026 theo Nghị định 44/2023/NĐ-CP .

3.3. Nước sinh hoạt có được giảm thuế GTGT năm 2026 không?

Theo Thông tư 219/2013/TT-BTC, nước sạch phục vụ sản xuất và sinh hoạt được áp dụng mức thuế suất thuế giá trị gia tăng 5%.

Trong khi đó, Nghị định 44/2023/NĐ-CP quy định chỉ giảm thuế GTGT đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%.

Như vậy, nước sinh hoạt chịu thuế GTGT 5% nên không được giảm theo nội dung Nghị định 44/2023/NĐ-CP.

Trên đây Hoatieu.vn đã giải đáp câu hỏi Nước uống đóng chai có được giảm thuế GTGT năm 2026 không? Mời bạn đọc tham khảo các bài viết khác tại mục Giải đáp pháp luật của Hoatieu.vn.

-

Chia sẻ:

Thanh Vân

Thanh Vân

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thuế - Lệ phí tải nhiều

Pháp luật tải nhiều

-

Công văn 19330/VP-VX về kiểm tra, giám sát cơ sở mầm non ngoài công lập tại TP.HCM

-

Thông báo 408/TB-VPCP về sắp xếp giáo dục mầm non, phổ thông và nghề nghiệp

-

Văn bản hợp nhất 09/2026/VBHN-TT-BGDĐT do BGDĐT tạo ban hành hợp nhất Thông tư về Điều lệ Trường mầm non

-

Văn bản hợp nhất 08/2026/VBHN-TT-BGDĐT về biên soạn và thẩm định chương trình giáo dục mầm non

-

Văn bản hợp nhất 07/2026/VBHN-TT-BGDĐT về Quy chế nhóm trẻ, lớp mầm non độc lập

-

Bảng giá sách giáo khoa mới lớp 1-12

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

Bài viết hay Thuế - Lệ phí

-

16 khoản thu nhập được miễn thuế thu nhập cá nhân năm 2023

-

Tra cứu thuế TNCN trên eTax dễ nhất

-

Hợp đồng học việc có phải quyết toán thuế không?

-

Hướng dẫn chi tiết nộp thuế thay cho người thân bằng eTax Mobile

-

Lệ phí cấp đổi, cấp lại Căn cước công dân 2026

-

Hướng dẫn lập phụ lục 05-2/BK-QTT-TNCN theo Thông tư số 80/2021 năm 2026 mới nhất