Khăn ướt có được giảm thuế GTGT không?

Khăn ướt có được giảm thuế GTGT không? Khăn ướt là một sản phẩm tiêu dùng phổ biến và được sử dụng rộng rãi trong nhiều lĩnh vực, bao gồm chăm sóc trẻ em, làm sạch và vệ sinh cá nhân. Tuy nhiên, khăn ướt thường có giá thành cao hơn so với các sản phẩm tương tự khác như khăn giấy thông thường. Việc giảm thuế VAT sẽ làm giảm giá thành cuối cùng của khăn ướt, tạo điều kiện thuận lợi hơn cho người tiêu dùng và có thể tăng động lực tiêu dùng trong lĩnh vực này.

Cùng HoaTieu.vn tìm hiểu về việc khăn ướt có được giảm thuế GTGT không trong bài viết này nhé!

Thuế VAT của khăn ướt tại Việt Nam năm 2026

Tham vấn bởi: Cử nhân Luật Phương Anh

1. Khăn ướt có được giảm thuế GTGT không?

Khăn ướt được giảm thuế GTGT. Căn cứ theo Khoản 1 Điều 1 Nghị định 44/2023/NĐ-CP quy định giảm thuế GTGT đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%.

Cụ thể:

Điều 1. Giảm thuế giá trị gia tăng

1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

a) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

Như vậy, có thể thấy khăn ướt không nằm trong nhóm hàng hóa, dịch vụ giữ nguyên mức thuế suất GTGT 10% mà khăn ướt được giảm thuế GTGT từ 10% xuống còn 8% theo quy định pháp luật.

Tham khảo thêm:

Từ góc độ kinh tế, giảm thuế VAT có thể có ảnh hưởng tích cực đến ngành công nghiệp sản xuất và tiêu thụ khăn ướt. Khăn ướt là một sản phẩm tiêu dùng phổ biến và được sử dụng rộng rãi trong nhiều lĩnh vực, bao gồm chăm sóc trẻ em, làm sạch và vệ sinh cá nhân. Tuy nhiên, khăn ướt thường có giá thành cao hơn so với các sản phẩm tương tự khác như khăn giấy thông thường. Việc giảm thuế VAT sẽ làm giảm giá thành cuối cùng của khăn ướt, tạo điều kiện thuận lợi hơn cho người tiêu dùng và có thể tăng động lực tiêu dùng trong lĩnh vực này. Điều này có thể thúc đẩy doanh số bán hàng, tăng sản xuất và tạo thêm việc làm trong ngành công nghiệp khăn ướt.

Từ góc độ xã hội, việc giảm thuế VAT cho khăn ướt có thể mang lại lợi ích cho các gia đình và cá nhân. Khăn ướt thường được sử dụng nhiều trong việc chăm sóc trẻ em, đặc biệt là trẻ nhỏ và trẻ em dưới 2 tuổi. Việc giảm thuế VAT giúp giảm gánh nặng tài chính cho các gia đình có trẻ nhỏ và có thể tạo điều kiện thuận lợi hơn cho việc chăm sóc và vệ sinh trẻ em. Ngoài ra, việc giảm thuế VAT cũng có thể giúp giảm chi phí về vệ sinh cá nhân cho người già, người khuyết tật và những người có nhu cầu đặc biệt khác. Điều này đồng nghĩa với việc cải thiện chất lượng cuộc sống và sự thoải mái cho một phần của cộng đồng.

2. Thuế khăn ướt tại Việt Nam năm 2026

2.1. Thuế nhập khẩu ưu đãi là gì?

Thuế nhập khẩu ưu đã là loại thuế nhập khẩu áp dụng với mức thuế suất ưu đãi; áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng Điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam.

2.2. Thuế khăn ướt bao nhiêu?

Theo quy định tại Nghị định số 26/2023/NĐ-CP về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan có hiệu lực từ 15/07/2023, mức thuế nhập khẩu ưu đãi cho khăn ướt như sau:

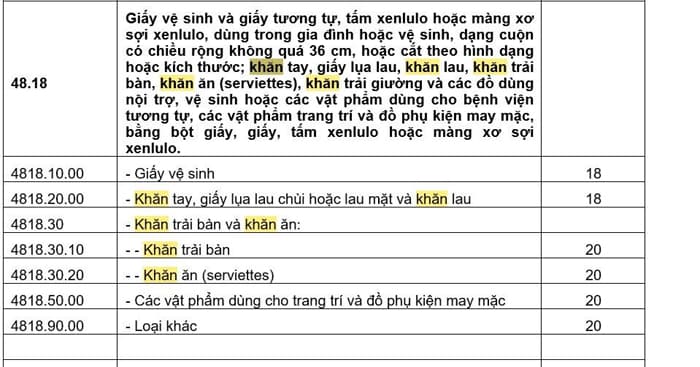

- Khăn ướt thuộc mã 48.18 Giấy vệ sinh và giấy tương tự, tấm xenlulo hoặc màng xơ sợi xenlulo, dùng trong gia đình hoặc vệ sinh, dạng cuộn có chiều rộng không quá 36 cm, hoặc cắt theo hình dạng hoặc kích thước; khăn tay, giấy lụa lau, khăn lau, khăn trải bàn, khăn ăn (serviettes), khăn trải giường và các đồ dùng nội trợ, vệ sinh hoặc các vật phẩm dùng cho bệnh viện tương tự, các vật phẩm trang trí và đồ phụ kiện may mặc, bằng bột giấy, giấy, tấm xenlulo hoặc màng xơ sợi xenlulo.: Thuế 20%.

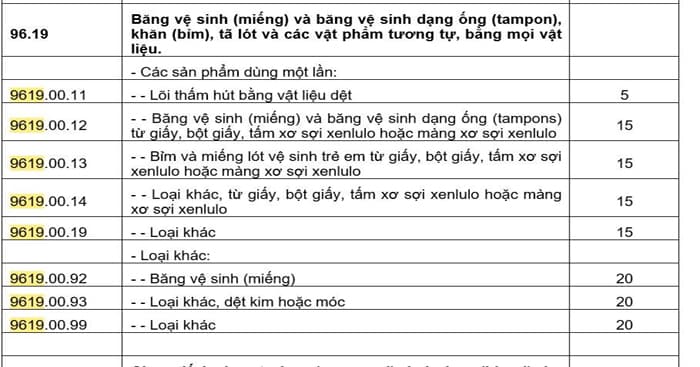

- Khăn ướt mã 9619.00.19 thuộc mã 96.19: Băng vệ sinh (miếng) và băng vệ sinh dạng ống (tampon), khăn (bỉm), tã lót và các vật phẩm tương tự, bằng mọi vật liệu: Thuế 15%

- Khăn và giấy, đã được thấm hoặc phủ nước hoa hoặc mỹ phẩm (Mã 3307.90.30) thuộc mã 3307 Các chế phẩm dùng trước, trong hoặc sau khi cạo, các chất khử mùi cơ thể, các chế phẩm dùng để tắm, chế phẩm làm rụng lông và các chế phẩm nước hoa, mỹ phẩm hoặc vệ sinh khác, chưa được chi tiết hoặc ghi ở nơi khác; các chất khử mùi phòng đã được pha chế, có hoặc không có mùi thơm hoặc có đặc tính khử trùng: Thuế 20%

2.3. Cách tính thuế nhập khẩu

Theo quy định tại điều 5 Luật thuế xuất khẩu, nhập khẩu 2016 được hướng dẫn bởi Điều 3 Nghị định 134/2016/NĐ-CP và được sửa đổi bởi Khoản 1 Điều 1 Nghị định 18/2021/NĐ-CP thì việc tính thuế xuất khẩu, thuế nhập khẩu đối với hàng hoá áp dụng phương pháp tính thuế theo tỷ lệ phần trăm được xác định như sau:

Thuế nhập khẩu phải nộp = Trị giá tính thuế nhập khẩu x Thuế suất thuế nhập khẩu

Trong đó:

Trị giá tính thuế nhập khẩu = Tiền hàng + cước vận chuyển quốc tế theo điều kiện giao hàng + các khoản phải cộng/chi phí phát sinh cho đến cảng nhập.

Thuế suất thuế nhập khẩu: tùy thuộc vào mã HS code để tra ra mức thuế suất, hoặc hàng hóa có C/O ưu đãi sẽ áp dụng mức thuế suất của hàng có C/O.

Mời các bạn tham khảo thêm các bài viết khác về Thuế - Lệ phí trong mục Hỏi đáp Pháp luật của HoaTieu.vn

-

Chia sẻ:

Nguyễn Như Phương Anh

Nguyễn Như Phương Anh

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thuế - Lệ phí tải nhiều

Pháp luật tải nhiều

-

Công văn 19330/VP-VX về kiểm tra, giám sát cơ sở mầm non ngoài công lập tại TP.HCM

-

Thông báo 408/TB-VPCP về sắp xếp giáo dục mầm non, phổ thông và nghề nghiệp

-

Văn bản hợp nhất 09/2026/VBHN-TT-BGDĐT do BGDĐT tạo ban hành hợp nhất Thông tư về Điều lệ Trường mầm non

-

Văn bản hợp nhất 08/2026/VBHN-TT-BGDĐT về biên soạn và thẩm định chương trình giáo dục mầm non

-

Văn bản hợp nhất 07/2026/VBHN-TT-BGDĐT về Quy chế nhóm trẻ, lớp mầm non độc lập

-

Bảng giá sách giáo khoa mới lớp 1-12

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

Bài viết hay Thuế - Lệ phí

-

Lương tháng 13 có phải đóng thuế TNCN?

-

Nước uống đóng chai có được giảm thuế GTGT năm 2026 không?

-

Trốn thuế, gian lận thuế 2026 bị xử phạt như thế nào?

-

Thủ tục nhận hàng, quà biếu của người thân từ nước ngoài

-

Mức thu nhập không phải nộp thuế TNCN theo quy định giảm trừ 15,5 triệu đồng

-

Các ngành, nghề tính thuế GTGT trên doanh thu