Hướng dẫn lập tờ khai thuế GTGT theo thông tư 80

Kê khai và nộp tờ khai thuế giá trị gia tăng tháng hoặc quý là việc làm cần thiết và bắt buộc của các kế toán doanh nghiệp. Sau đây là Hướng dẫn lập tờ khai thuế GTGT theo thông tư 80/2021 của Bộ Tài chính, mời các bạn tham khảo dể biết cách kê khai thuế giá trị gia tăng sao cho đúng quy định.

Cách lập tờ khai thuế GTGT 2022

1. Mẫu tờ khai thuế GTGT theo thông tư 80

2. Hướng dẫn lập tờ khai thuế GTGT theo thông tư 80

Phần thông tin chung:

Lưu ý: Chỉ tiêu [01a]

+ Chỉ tiêu này bắt buộc người nộp thuế phải khai và ghi đúng tên hoạt động sản xuất kinh doanh. Trường hợp người nộp thuế không ghi tên hoạt động sản xuất kinh doanh trên tờ khai thì được hiểu là “Hoạt động sản xuất kinh doanh thông thường”. Người nộp thuế thực hiện khai điện tử, Hệ thống Etax hỗ trợ người nộp thuế lựa chọn một trong các trường hợp, không được bỏ trống.

+ Trường hợp người nộp thuế có nhiều hoạt động sản xuất kinh doanh nêu trên thì lập nhiều tờ khai thuế, mỗi tờ khai, người nộp thuế lựa chọn một hoạt động sản xuất kinh doanh tương ứng với thông tin kê khai.

+ Người nộp thuế khi kê khai cho hoạt động sản xuất kinh doanh là Hoạt động sản xuất kinh doanh thông thường, Hoạt động xổ số kiến thiết, xổ số điện toán, Hoạt động thăm dò khai thác dầu khí chỉ được nộp tờ khai đến CQT quản lý trực tiếp.

+ Người nộp thuế khi kê khai cho hoạt động sản xuất doanh là Dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng khác địa bàn tỉnh nơi đóng trụ sở chính; Nhà máy sản xuất điện khác địa bàn tỉnh nơi đóng trụ sở chính chỉ không được nộp tờ khai đến CQT quản lý trực tiếp mà nộp cho cơ quan thuế nơi có dự án hoặc nơi có nhà máy sản xuất điện.

Chỉ tiêu [02], [03]: Tích chọn “Lần đầu”. Trường hợp người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót thì kê khai bổ sung theo số thứ tự của từng lần bổ

sung.

Lưu ý:

+ Người nộp thuế thực hiện khai điện tử, Hệ thống Etax, htkk hỗ trợ người nộp thuế xác định Tờ khai thuế “Lần đầu” tương ứng với từng hoạt động sản xuất kinh doanh tại chỉ tiêu [01a] .

+ Kể từ thời điểm Hệ thống Etax có Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu”, các Tờ khai thuế tiếp theo của cùng kỳ tính thuế, cùng hoạt động sản xuất kinh doanh là tờ khai “Bổ sung”. Người nộp thuế phải nộp Tờ khai “Bổ sung” theo quy định về khai bổ sung.

Phần thông tin chung:

Chỉ tiêu [09], [10], [11]: Trường hợp NNT khai riêng thuế GTGT cho đơn vị phụ thuộc, địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính.

Lưu ý:

+ Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

+ Người nộp thuế khai thuế điện tử, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về đơn vị phụ thuộc, địa điểm kinh doanh đã đăng ký thuế để người nộp thuế lựa chọn.

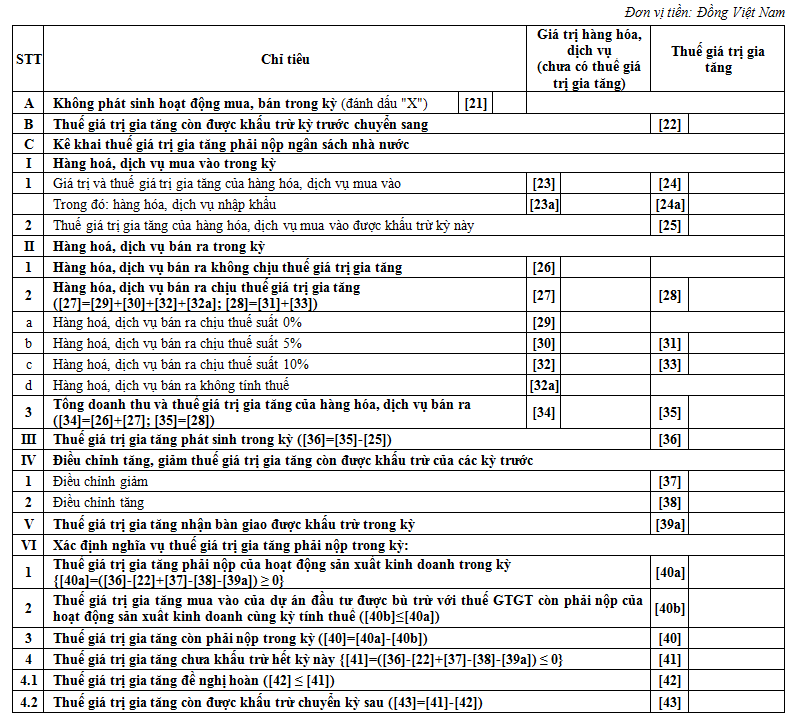

Phần kê khai các chỉ tiêu của bảng:

Chỉ tiêu [23a], [24a]: Kê khai riêng đối với giá trị mua vào và thuế GTGT mua vào của hàng hóa, dịch vụ nhập khẩu.

Chỉ tiêu [39a]: Số liệu để ghi vào chỉ tiêu này là số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của dự án đầu tư chuyển cho người nộp thuế tiếp tục khấu trừ (là số thuế GTGT còn được khấu trừ, không đủ điều kiện hoàn, không hoàn mà người nộp thuế đã kê khai riêng tờ khai thuế dự án đầu tư) khi dự án đầu tư đi vào hoạt động hoặc số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của hoạt động sản xuất kinh doanh của đơn vị phụ thuộc khi chấm dứt hoạt động,…

-> Lưu ý: Khi khai thuế trên htkk, etax các chỉ tiêu được xác định theo công thức thì hệ thống tự động tính, NNT không được nhập vào các chỉ tiêu này.

3. Video hướng dẫn lập tờ khai thuế GTGT theo thông tư 80

Mời các bạn tham khảo thêm các thông tin hữu ích khác trên chuyên mục Hỏi đáp pháp luật của HoaTieu.vn.

-

Chia sẻ:

Đinh Thanh Hoa

Đinh Thanh Hoa

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thuế - Lệ phí tải nhiều

Pháp luật tải nhiều

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

-

Thông tư 62/2026/TT-BGDĐT về quy trình biên soạn, ban hành chương trình giáo dục đại học

-

Quy định 208-QĐ/TW năm 2026 quy định thi hành Điều lệ Đảng

-

Công văn 7496/SGDĐT-GDMN triển khai Thông tư 51/2026/TT-BGDĐT và Thông tư 60/2026/TT-BGDĐT của BGDĐT

-

Công văn 7851/BNV-TCBC 2026 hướng dẫn chế độ chính sách Nghị định 154/2025/NĐ-CP về tinh giản biên chế

-

Kết luận 76-KL/TW về cải cách tiền lương gắn với tinh gọn bộ máy và tiền lương cán bộ công chức cấp xã

-

Câu hỏi thu hoạch lớp bồi dưỡng nhận thức về Đảng