Thủ tục cắt giảm người phụ thuộc năm 2026

Người phụ thuộc là một yếu tố để giảm thu nhập chịu thuế của người lao động. Tuy nhiên khi người phụ thuộc này không còn đáp ứng điều kiện hoặc không còn tồn tại thì phải làm thủ tục cắt giảm người phụ thuộc như thế nào?

Thủ tục cắt giảm người phụ thuộc năm 2026

- 1. Người phụ thuộc là gì?

- 2. Cắt giảm người phụ thuộc trong trường hợp nào?

- 3. Thủ tục cắt giảm người phụ thuộc mới nhất

- 4. Hướng dẫn cắt giảm người phụ thuộc giảm trừ gia cảnh trên HTKK

- 5. Lưu ý khi làm thủ tục hồ sơ cắt giảm người phụ thuộc năm 2026

- 6. Thủ tục chuyển người phụ thuộc từ vợ sang chồng

- 7. Mẫu đơn xin cắt giảm người phụ thuộc

Các thủ tục liên quan đến đóng thuế và khai báo thuế minh bạch là việc quan trọng của mỗi cá nhân. Vì những hành vi khai báo gian về thuế sẽ bị xử lý theo quy định pháp luật về hành chính hoặc hình sự. Việc khai báo cắt giảm người phụ thuộc minh bạch cũng là việc cần thiết của mỗi cá nhân trong vấn đề nộp thuế. Nên khi thời điểm không còn người phụ thuộc nữa thì cá nhân cần làm các thủ tục cắt giảm người phụ thuộc sớm nhất tránh những rắc rối về vi phạm pháp luật.

1. Người phụ thuộc là gì?

Người phụ thuộc được hiểu là người mà đối tượng nộp thuế có trách nhiệm, nghĩa vụ phải nuôi dưỡng, bao gồm:

Con bị tàn tật, con chưa thành niên và các Cá nhân không có phát sinh thu nhập hoặc có thu nhập nhưng mức thu nhập không vượt quá mức quy định bao gồm con thành niên đang tham gia học cao đẳng, đại học, học nghề hoặc trung học chuyên nghiệp, vợ hoặc chồng không có khả năng lao động, bố mẹ hết độ tuổi lao động hoặc không có khả năng lao động; những người khác mà không có nơi nương tựa.

Do đó, cắt giảm người phụ thuộc là thủ tục hành chính, yêu cầu người nộp thuế khi muốn cắt giảm các đối tượng người phụ thuộc thì phải thông báo thay đổi thông tin trực tiếp với cơ quan thuế hoặc thực hiện thủ tục thay đổi thông tin qua cơ quan chi trả thu nhập theo từng trường hợp cụ thể.

Một lưu ý nữa về người phụ thuộc là trường hợp một người phụ thuộc nhưng có nhiều người nuôi dưỡng thì các bên nuôi dưỡng cần thoả thuận giảm trừ người phụ thuộc vào một người. Tránh trường hợp cùng chung người phụ thuộc và cùng giảm trừ gia cảnh. Hơn nữa người phụ thuộc hiện nay sẽ được đăng ký mã số thuế khi được đăng kí vào danh sách phụ thuộc. Nếu người lao động khai bào trùng người phụ thuộc sẽ bị xử phạt 20% số thuế khai thiếu hoặc số tiền thuế đã được miễn giảm.

2. Cắt giảm người phụ thuộc trong trường hợp nào?

Trường hợp cá nhân tiến hành cắt giảm người phụ thuộc:

- Khi con đã thành niên có thu nhập vượt quá mức quy định

- Vợ/chồng đã được khôi phục khả năng lao động.

- Bố mẹ không có khả năng lao động đã mất

Vậy cắt giảm người phụ thuộc trong thời điểm nào?

Cụ thể đối với con sẽ căn cứ theo tuổi của người con, khi con đủ 18 tuổi là phải cắt giảm người phụ thuộc. Tuổi con sẽ được căn cứ theo tháng sinh, nếu người con sinh tháng 7/2005 thì đến tháng 7/2023 là người con đó hết phụ thuộc và người cha hoặc mẹ phải cắt giảm người phụ thuộc đó. Hoặc là người con sinh tháng 12/2005 thì đến hết tháng 12/2023 người cha hoặc mẹ phải cắt giảm người phụ thuộc.

Đối với người phụ thuộc là vợ hoặc chồng hoặc bố mẹ cũng được xác định kể từ thời điểm không còn phụ thuộc nữa. Chính vì thế kể từ thời điểm ấy những người lao động cần làm giấy tờ và cắt giảm người phụ thuộc.

3. Thủ tục cắt giảm người phụ thuộc mới nhất

Trường hợp 1: Thủ tục cắt giảm người phụ thuộc năm 2026 đối với cá nhân (người nộp thuế) thông báo thay đổi thông tin trực tiếp với cơ quan thuế

Hồ sơ gồm:

- Tờ khai Điều chỉnh thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư 95/2016/TT-BTC để thay đổi thông tin cho người phụ thuộc.

- Bản sao không yêu cầu chứng thực Thẻ căn cước công dân hoặc Giấy chứng minh nhân dân còn hiệu lực (đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên) hoặc Giấy khai sinh (đối với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi); bản sao không yêu cầu chứng thực hộ chiếu hoặc Giấy khai sinh còn hiệu lực (đối với cá nhân là người có quốc tịch nước ngoài và người Việt Nam sống ở nước ngoài) nếu thông tin đăng ký thuế của người phụ thuộc trên các Giấy tờ này có thay đổi.

Trường hợp 2: Thủ tục cắt giảm người phụ thuộc năm 2026 đối với cá nhân (Người lao động) thay đổi thông tin qua cơ quan chi trả thu nhập:

- Cá nhân gửi Bản sao không yêu cầu chứng thực các giấy tờ có thay đổi thông tin liên quan đến đăng ký thuế của người phụ thuộc cho cơ quan chi trả thu nhập.

- Cơ quan chi trả thu nhập lập Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư 95/2016/TT-BTC. Trên tờ khai đánh dấu vào ô “Thay đổi thông tin đăng ký thuế” và ghi các thông tin đăng ký thuế có thay đổi.

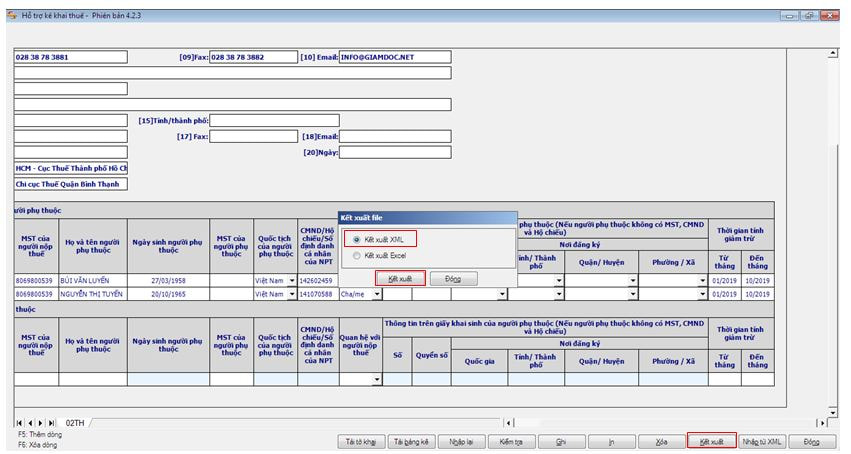

4. Hướng dẫn cắt giảm người phụ thuộc giảm trừ gia cảnh trên HTKK

Bước 1: Truy cập HTKK = > Nhập MST của doanh nghiệp => Chọn Đồng ý

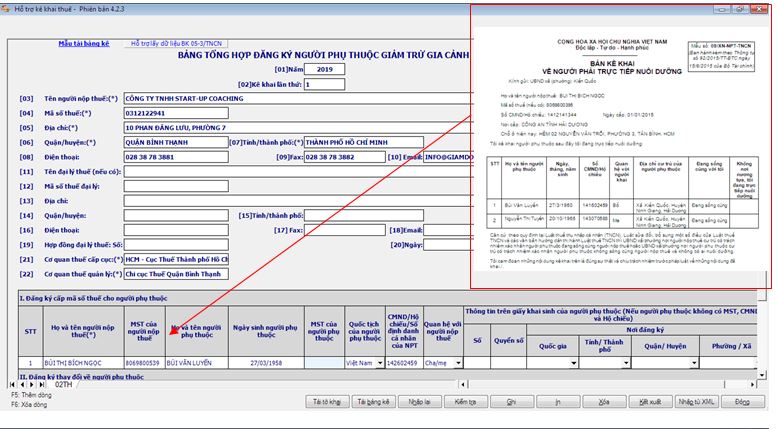

Bước 2: Chọn Thuế thu nhập cá nhân => Đăng ký người phụ thuộc giảm trừ gia cảnh

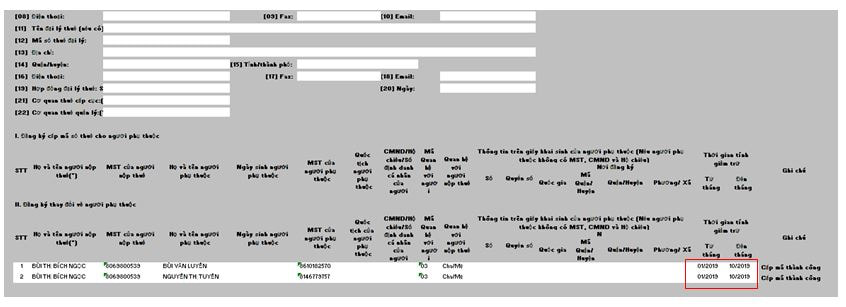

Bước 3: Dựa theo thông tin trong Bản kê khai về người phải trực tiếp nuôi dưỡng để nhập thông tin vào HTKK (như mẫu)

Kê khai thông tin người phụ thuộc muốn cắt giảm

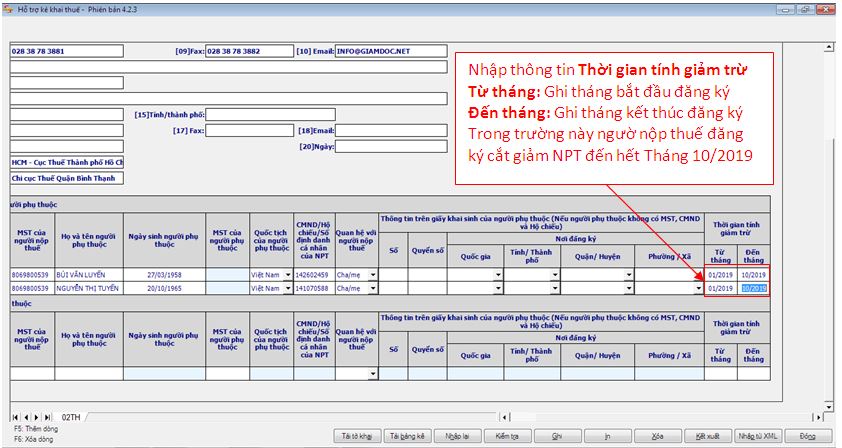

Nhập thông tin Thời gian tính giảm trừ: Trường hợp muốn cắt giảm người phụ thuộc từ thời gian nào thì điền vào cột đến tháng.

Trong trường này người nộp thuế đăng ký cắt giảm Người phụ thuộc đến hết Tháng 10/2019.

Nên cột đến tháng sẽ để 10/2019. Từ tháng: Ghi tháng bắt đầu đăng ký 01/2019. Đến tháng: Ghi tháng kết thúc đăng ký 10/2019

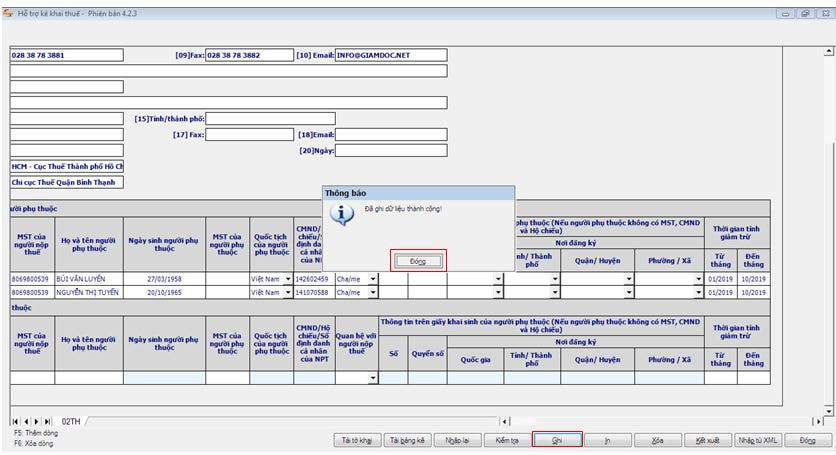

Bước 4: Chọn Ghi để ghi lại dữ liệu đã kê khai, chọn Đóng để thoát

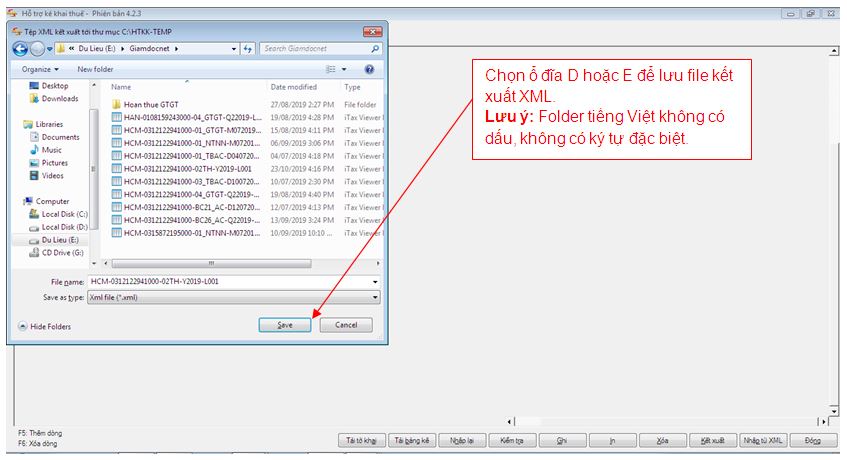

Bước 5: Chọn Kết xuất => Kết xuất XML

Kết xuất tờ khai XML

Chọn ổ đĩa D hoặc E để lưu file kết xuất XML.

Lưu ý: Nên đặt tên Folder tiếng Việt không có dấu, không có ký tự đặc biệt.

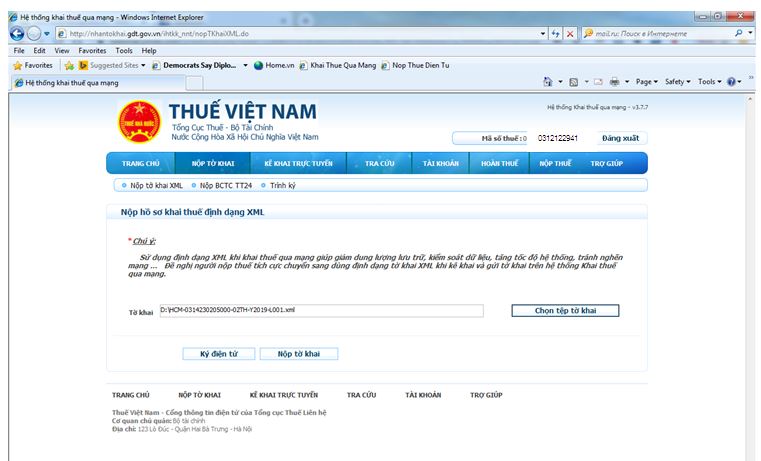

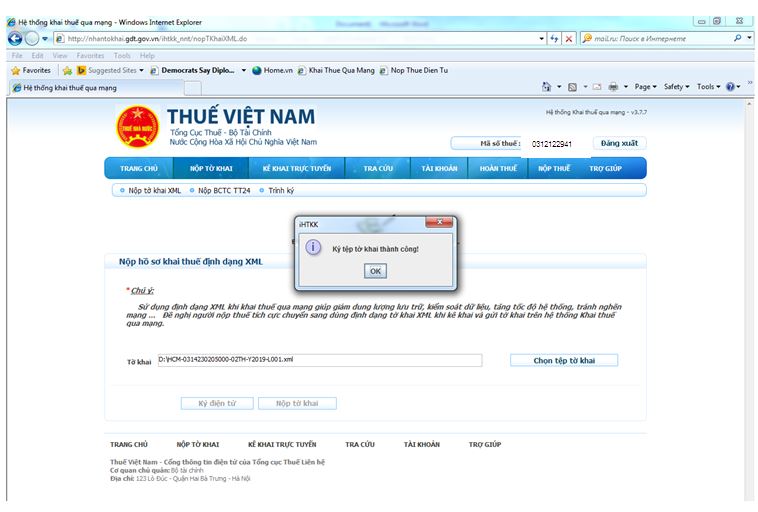

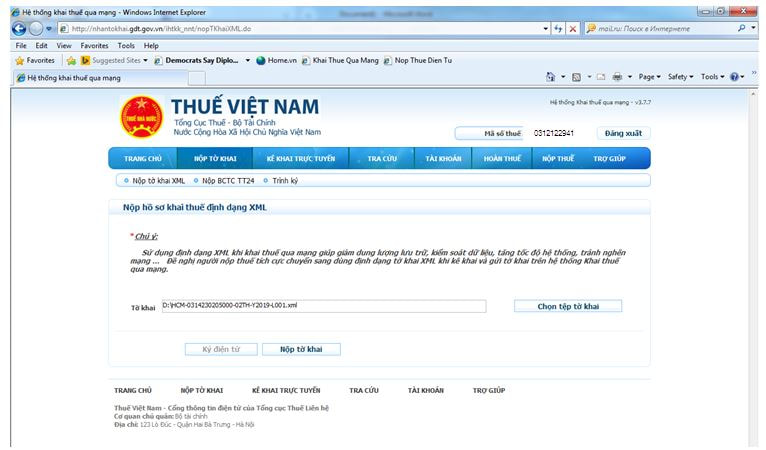

Bước 6: Nộp tờ khai

Truy cập trang nhantokhai.gdt.gov.vn để nộp tờ khai. Sau đó chọn NỘP TỜ KHAI => Chọn tệp tờ khai, rồi tải file vừa được kết xuất.

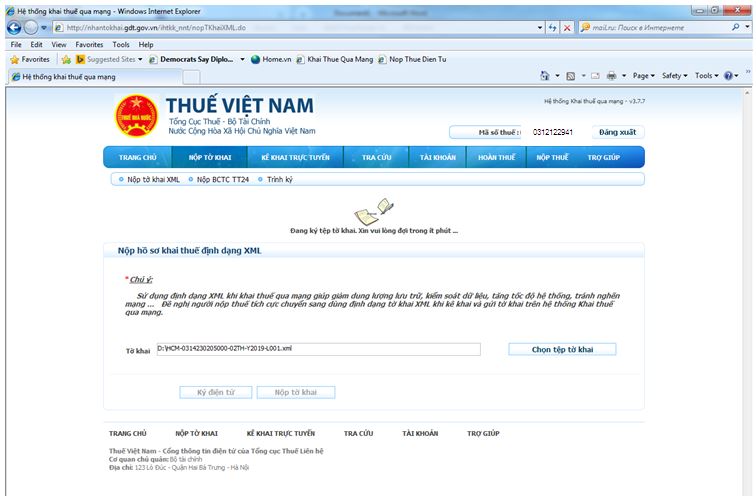

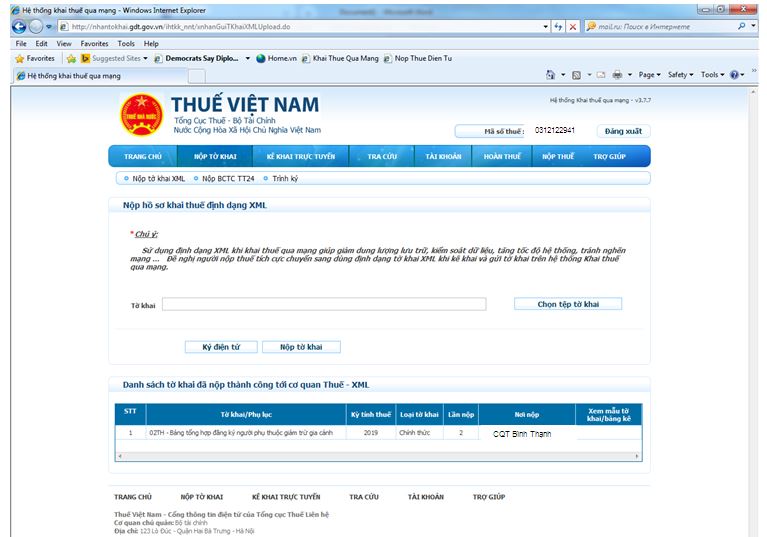

Tờ khai đã được nộp thành công

Kết quả tra cứu thông báo đã Cấp mã thành công => hoàn tất xong thủ tục cắt giảm người phụ thuộc giảm trừ gia cảnh.

5. Lưu ý khi làm thủ tục hồ sơ cắt giảm người phụ thuộc năm 2026

- Nếu các bạn nộp hồ sơ cắt giảm người phụ thuộc bằng giấy thì sử dụng mẫu số 20-ĐK-TH-TCT.

- Nếu các bạn nộp hồ sơ cắt giảm người phụ thuộc qua mạng điện tử thì làm trực tiếp trên phần mềm hỗ trợ kê khai hoặc phần mềm hỗ trợ quyết toán thuế TNCN (3.3...)

6. Thủ tục chuyển người phụ thuộc từ vợ sang chồng

Muốn chuyển người phụ thuộc từ cá nhân A sang cá nhân B thì thực hiện thế nào?

Thủ tục chuyển tên người phụ thuộc đã cấp mã số thuế (MST) từ cá nhân A sang cá nhân B như sau:

- Cá nhân A lập mẫu số 02/ĐK-NPT-TNCN ban hành theo Thông tư số 92/2015/TT-BTC điều chỉnh giảm người phụ thuộc đã cấp MST (02 bản), nộp cho tổ chức chi trả thu nhập để tổ chức chi trả chuyển nộp 01 bản cho cơ quan thuế nơi quản lý trực tiếp đơn vị chi trả thu nhập.

- Cá nhân B lập mẫu số 02/ĐK-NPT-TNCN đăng ký tăng người phụ thuộc (02 bản) nộp cho tổ chức chi trả thu nhập để tổ chức chi trả chuyển nộp 01 bản cho cơ quan thuế nơi quản lý trực tiếp đơn vị chi trả thu nhập.

- Khi tiếp nhận thông tin điều chỉnh giảm người phụ thuộc đã cấp MST thì tổ chức chi trả thu nhập cho cá nhân A cập nhật thông tin điều chỉnh giảm theo mẫu số 02/ĐK-NPT-TNCN vào mục II của mẫu số 16/TH trên phần hỗ trợ kê khai HTKK và nhận kết quả đăng ký.

Sau khi tổ chức chi trả thu nhập cho cá nhân A thực hiện xong đăng ký giảm người phụ thuộc đã cấp MST thì tổ chức chi trả thu nhập cho cá nhân B mới thực hiện đăng ký tăng người phụ thuộc theo mẫu số 02/ĐK-NPT-TNCN vào mục II của mẫu số 16/TH trên phần hỗ trợ kê khai HTKK và nhận kết quả đăng ký.

7. Mẫu đơn xin cắt giảm người phụ thuộc

Cá nhân thông báo thay đổi trực tiếp với cơ quan thuế thông qua mẫu đơn sau:

Mẫu số: 08-MST

(Ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính)

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

---------------

TỜ KHAI

ĐIỀU CHỈNH, BỔ SUNG THÔNG TIN ĐĂNG KÝ THUẾ

|

□ Doanh nghiệp, hợp tác xã |

□ Tổ chức |

□ Hộ kinh doanh, cá nhân kinh doanh |

□ Cá nhân |

□ Khác |

1. Tên người nộp thuế:

|

2. Mã số thuế: |

3. Địa chỉ trụ sở chính:

4. Thông tin đại lý thuế (nếu có):

4a. Tên:

|

4b. Mã số thuế: |

4c. Hợp đồng đại lý thuế:...............Số.............ngày...............

Đăng ký bổ sung, thay đổi các chỉ tiêu đăng ký thuế như sau:

|

Chỉ tiêu (1) |

Thông tin đăng ký cũ (2) |

Thông tin đăng ký mới (3) |

|

I- Điều chỉnh thông tin đã đăng ký: Ví dụ: - Chỉ tiêu 4: Địa chỉ nhận thông báo thuế trên tờ khai 01-ĐK-TCT -….. II- Bổ sung thông tin: Ví dụ: - Bảng kê BK02-ĐK-TCT - …. |

124 Lò Đúc - Hà Nội |

235 Nguyễn Thái Học - Hà Nội

Bổ sung đơn vị phụ thuộc... |

Người nộp thuế cam đoan những thông tin kê khai trên là hoàn toàn chính xác và chịu trách nhiệm trước pháp luật về những thông tin đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên: ……. Chứng chỉ hành nghề số: …….. |

…., ngày: …./…../…………… |

Ghi chú:

- Cột (1): Ghi tên các chỉ tiêu có thay đổi trên tờ khai đăng ký thuế hoặc các bảng kê kèm theo hồ sơ đăng ký thuế.

- Cột (2): Ghi lại nội dung thông tin đăng ký thuế đã kê khai trong lần đăng ký thuế gần nhất.

- Cột (3): Ghi chính xác nội dung thông tin đăng ký thuế mới thay đổi hoặc bổ sung.

Như vậy, trên đây là ý kiến tư vấn cá nhân của Hoatieu.vn. Mời các bạn tham khảo thêm một số bài viết hữu ích khác như: Mẫu đơn xin xác nhận giảm trừ gia cảnh, Thủ tục đăng ký giảm trừ gia cảnh người phụ thuộc từ chuyên mục Hỏi đáp pháp luật của trang Hoatieu.vn.

Các bài viết liên quan:

-

Chia sẻ:

Tran Thao

Tran Thao

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thuế - Lệ phí tải nhiều

Pháp luật tải nhiều

-

Công văn 19330/VP-VX về kiểm tra, giám sát cơ sở mầm non ngoài công lập tại TP.HCM

-

Thông báo 408/TB-VPCP về sắp xếp giáo dục mầm non, phổ thông và nghề nghiệp

-

Văn bản hợp nhất 09/2026/VBHN-TT-BGDĐT do BGDĐT tạo ban hành hợp nhất Thông tư về Điều lệ Trường mầm non

-

Văn bản hợp nhất 08/2026/VBHN-TT-BGDĐT về biên soạn và thẩm định chương trình giáo dục mầm non

-

Văn bản hợp nhất 07/2026/VBHN-TT-BGDĐT về Quy chế nhóm trẻ, lớp mầm non độc lập

-

Bảng giá sách giáo khoa mới lớp 1-12

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

Bài viết hay Thuế - Lệ phí

-

Bảng giá xe VinFast 2020 mới nhất tại Việt Nam

-

14 Lỗi thường gặp khi sử dụng chữ ký số để nộp tờ khai, nộp thuế điện tử

-

Hợp đồng học việc có phải quyết toán thuế không?

-

Hướng dẫn chi tiết nộp thuế thay cho người thân bằng eTax Mobile

-

Phân biệt phí và lệ phí

-

Phúc khảo bài thi THPT 2026 có mất tiền không?