Thuế suất thuế thu nhập cá nhân 2025 - Trong bối cảnh chính sách thuế liên tục thay đổi để phù hợp với thực tế kinh tế – xã hội, năm 2025 đã ghi nhận một số cập nhật quan trọng trong cách tính thuế thu nhập cá nhân (TNCN). Điều này có thể ảnh hưởng trực tiếp đến thu nhập thực tế của người lao động, tự doanh và các cá nhân có thu nhập khác. Sau đây là chi tiết cách tính thuế thu nhập cá nhân năm 2025 mới nhất, mời các bạn cùng tham khảo.

Cách tính thuế thu nhập cá nhân năm 2025

Cách phân bổ thu nhập để giảm số tiền đóng thuế TNCN

Mức nộp thuế thu nhập cá nhân năm 2025 là bao nhiêu? Đây là câu hỏi được nhiều bạn đọc quan tâm khi mà thời điểm cuối năm gần đến người lao động sẽ có nhiều thu nhập hơn khi nhận các khoản tiền thưởng tết, lương tháng thứ 13.

1. Công cụ tính thuế thu nhập cá nhân 2025

Để tính chi tiết mức thuế TNCN cần phải nộp, các bạn điền số tiền lương tính đóng thuế và số người phụ thuộc, sau đó nhấn Tính thuế công cụ sẽ tính số tiền thuế TNCN bạn cần nộp.

2. Đối tượng nộp thuế TNCN 2025

Theo Điều 2 Luật Thuế thu nhập cá nhân 2007 sửa đổi, bổ sung, đối tượng nộp thuế thu nhập cá nhân gồm:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam;

- Cá nhân không cư trú chủ yếu là người nước ngoài có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Theo đó, cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

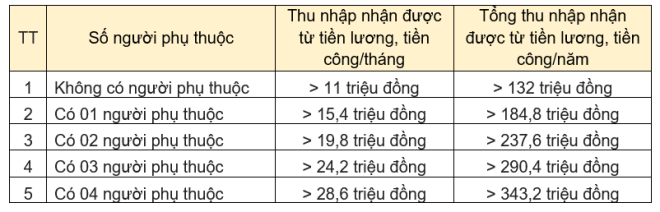

3. Thu nhập bao nhiêu phải nộp thuế TNCN

Cá nhân không có người phụ thuộc thì phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng (thu nhập này đã trừ các khoản đóng bảo hiểm bắt buộc theo quy định và các khoản đóng góp khác như từ thiện, nhân đạo,…).

Thu nhập trên đây là thu nhập từ tiền lương, tiền công đã trừ các khoản sau:

- Các đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

- Thu nhập được miễn thuế thu nhập.

- Các khoản không tính thuế thu nhập như một số khoản phụ cấp, trợ cấp, tiền ăn trưa,…

4. Mức giảm trừ gia cảnh 2025

|

TT |

Loại giảm trừ gia cảnh |

Mức giảm trừ |

|

1 |

Đối với người nộp thuế |

11 triệu đồng/tháng, 132 triệu đồng/năm |

|

2 |

Đối với mỗi người phụ thuộc |

4,4 triệu đồng/tháng |

5. Biểu thuế thu nhập cá nhân mới nhất

Hiện nay, Biểu thuế suất thuế TNCN năm 2024 vẫn thực hiện theo Luật Thuế thu nhập cá nhân 2007 và các văn bản hướng dẫn liên quan.

Cụ thể, biểu thuế suất thuế TNCN năm 2024 như sau:

(1) Biểu thuế lũy tiến từng phần:

Căn cứ Điều 22 Luật Thuế Thu nhập cá nhân 2007 thì Biểu thuế lũy tiến từng phần được quy định như sau:

|

Bậc thuế |

Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

|

1 |

Đến 60 |

Đến 5 |

5 |

|

2 |

Trên 60 đến 120 |

Trên 5 đến 10 |

10 |

|

3 |

Trên 120 đến 216 |

Trên 10 đến 18 |

15 |

|

4 |

Trên 216 đến 384 |

Trên 18 đến 32 |

20 |

|

5 |

Trên 384 đến 624 |

Trên 32 đến 52 |

25 |

|

6 |

Trên 624 đến 960 |

Trên 52 đến 80 |

30 |

|

7 |

Trên 960 |

Trên 80 |

35 |

Biểu thuế lũy tiến từng phần được áp dụng đối với thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công:

Căn cứ tại khoản 1 Điều 21 Luật Thuế Thu nhập cá nhân 2007 (được sửa đổi bởi khoản 5 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) thì thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công được xác định bằng tổng thu nhập chịu thuế quy định tại Điều 10 Luật Thuế Thu nhập cá nhân 2007 (sửa đổi bởi khoản 4 Điều 2 Luật Sửa đổi các Luật về thuế 2014) và Điều 11 Luật Thuế Thu nhập cá nhân 2007 trừ đi các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, các khoản giảm trừ.

(2) Biểu thuế toàn phần

Căn cứ Điều 23 Luật Thuế Thu nhập cá nhân 2007 (sửa đổi bởi khoản 7 Điều 2 Luật về thuế sửa đổi 2014) Biểu thuế toàn phần được quy định như sau:

|

Thu nhập tính thuế |

Thuế suất (%) |

|

Thu nhập từ đầu tư vốn |

5 |

|

Thu nhập từ bản quyền, nhượng quyền thương mại |

5 |

|

Thu nhập từ trúng thưởng |

10 |

|

Thu nhập từ thừa kế, quà tặng |

10 |

|

Thu nhập từ chuyển nhượng vốn quy định tại khoản 1 Điều 13 Luật Thuế thu nhập cá nhân 2007 Thu nhập từ chuyển nhượng chứng khoán quy định tại khoản 1 Điều 13 của Luật Thuế thu nhập cá nhân 2007 |

20

0,1 |

|

Thu nhập từ chuyển nhượng bất động sản |

2 |

Lưu ý: Biểu thuế toàn phần áp dụng đối với thu nhập tính thuế quy định tại khoản 2 Điều 21 Luật Thuế Thu nhập cá nhân 2007, cụ thể bao gồm:

Thu nhập tính thuế đối với thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, nhận thừa kế, quà tặng là thu nhập chịu thuế theo quy định của Luật Thuế Thu nhập cá nhân 2007.

Căn cứ pháp lý: