Chi phí nhân công có được giảm thuế không?

Chi phí nhân công có được giảm thuế không? Trong nỗ lực hỗ trợ và thúc đẩy sự phát triển kinh tế, chính phủ đã đưa ra nhiều biện pháp nhằm giảm gánh nặng thuế và tạo thuận lợi cho các doanh nghiệp. Trong số đó, việc giảm thuế GTGT chi phí nhân công đã trở thành một biện pháp hiệu quả nhằm thúc đẩy sản xuất kinh doanh và tạo động lực cho doanh nghiệp.

Cùng HoaTieu.vn tìm hiểu về vấn đề liệu chi phí nhân công có được giảm thuế hay không tại bài viết này nhé!

Chi phí nhân công có giảm thuế VAT không?

Tham vấn bởi: Cử nhân Luật Phương Anh

1. Chi phí nhân công có được giảm thuế không?

1.1. Chi phí nhân công là gì?

Chi phí nhân công (chi phí lao động) được định nghĩa là tổng của tất cả tiền lương trả cho người lao động, cũng như chi phí phúc lợi của người lao động và thuế trả lương do người sử dụng lao động trả.

Chi phí lao động được chia thành chi phí trực tiếp và gián tiếp (chi phí chung). Chi phí trực tiếp bao gồm tiền lương cho nhân viên sản xuất một sản phẩm, bao gồm cả công nhân trên dây chuyền lắp ráp, trong khi chi phí gián tiếp liên quan đến lao động hỗ trợ, chẳng hạn như nhân viên bảo trì thiết bị của nhà máy.

1.2. Chi phí nhân công có được giảm thuế không?

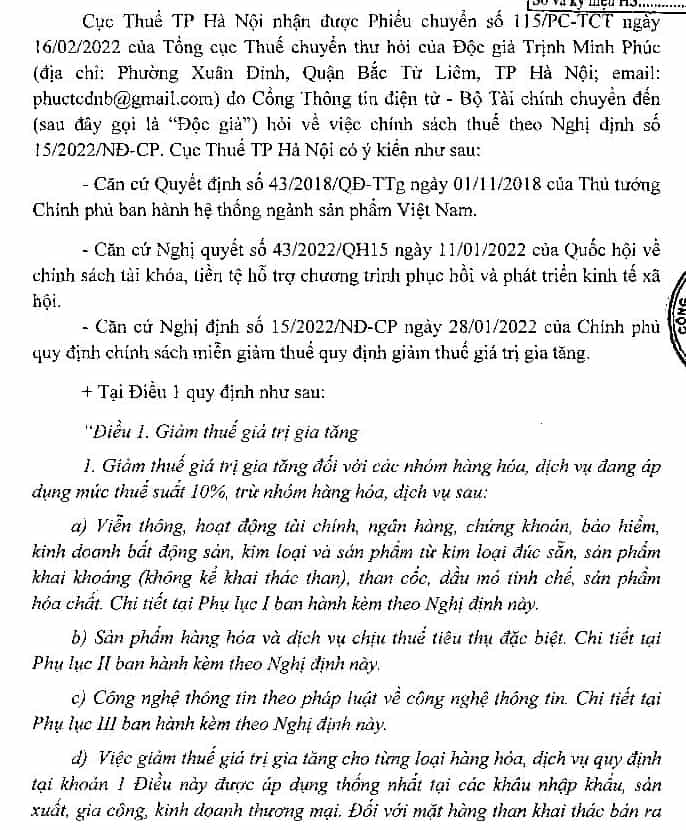

Căn cứ điểm d khoản 1 Điều 1 Nghị định số 44/2023/NĐ-CP ngày 30/6/2023 của Chính phủ quy định chính sách giảm thuế giá trị gia tăng:

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng.

Các tổng công ty, tập đoàn kinh tế thực hiện quy trình khép kín mới bán ra cũng thuộc đối tượng giảm thuế giá trị gia tăng đối với mặt hàng than khai thác bán ra.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

Có thể thấy chi phí nhân công không nằm trong danh mục hàng hóa, dịch vụ KHÔNG được giảm thuế GTGT.

2. Chi phí nhân công thuế 8% hay 10%?

Chi phí nhân công thuế suất bao nhiêu? Như đã phân tích tại mục 1 của bài viết, ta có thể hiểu rằng chi phí nhân công có thuế VAT (GTGT) đang ở mức 8% theo Nghị định 44/2023/NĐ-CP. Sau khi Nghị định 44/2023/NĐ-CP hết hiệu lực, chi phí nhân công sẽ có mức thuế VAT là 10%.

Thông tin bài viết của HoaTieu.vn chỉ mang giá trị tham khảo với người đọc, lưu ý không thể dùng làm tài liệu trong tố tụng pháp luật.

Mời các bạn tham khảo những bài viết khác về Thuế - Lệ phí trong mục Hỏi đáp Pháp luật của HoaTieu.vn

-

Chia sẻ:

Nguyễn Như Phương Anh

Nguyễn Như Phương Anh

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thuế - Lệ phí tải nhiều

Pháp luật tải nhiều

-

Văn bản hợp nhất 07/2026/VBHN-TT-BGDĐT về Quy chế nhóm trẻ, lớp mầm non độc lập

-

Bảng giá sách giáo khoa mới lớp 1-12

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

-

Thông tư 62/2026/TT-BGDĐT về quy trình biên soạn, ban hành chương trình giáo dục đại học

-

Quy định 208-QĐ/TW năm 2026 quy định thi hành Điều lệ Đảng

-

Công văn 7496/SGDĐT-GDMN triển khai Thông tư 51/2026/TT-BGDĐT và Thông tư 60/2026/TT-BGDĐT của BGDĐT

-

Công văn 7851/BNV-TCBC 2026 hướng dẫn chế độ chính sách Nghị định 154/2025/NĐ-CP về tinh giản biên chế