Hướng dẫn nộp thuế môn bài 2025

Thuế môn bài (lệ phí môn bài) là khoản nghĩa vụ mà doanh nghiệp, hộ gia đình, cá nhân kinh doanh phải thực hiện theo năm hoặc khi mới ra sản xuất kinh doanh. Vậy mức thuế môn bài 2025 ra sao? Cách nộp thuế môn bài như thế nào? Hãy cùng tìm hiểu qua bài viết dưới đây của Hoatieu.vn nhé.

Hướng dẫn kê khai và nộp thuế môn bài 2025

- 1. Thuế môn bài là gì?

- 2. Thời hạn nộp thuế môn bài năm 2025

- 3. Thời hạn nộp tờ khai thuế môn bài năm 2025

- 4. Nộp lệ phí môn bài 2025 với hộ kinh doanh, cá nhân kinh doanh

- 5. Hướng dẫn cách nộp lệ phí môn bài qua mạng năm 2025

- 6. Video hướng dẫn nộp tiền lệ phí (thuế) môn bài 2025

- 7. Mức nộp thuế môn bài năm 2025

1. Thuế môn bài là gì?

Thuế môn bài hay chính là Lệ phí môn bài, đây là một loại thuế trực thu mà tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ và hộ gia đình, cá nhân hoạt động sản xuất, kinh doanh phải nộp định kỳ hàng năm dựa trên vốn điều lệ/vốn đầu tư (đối với tổ chức) hoặc doanh thu theo năm (đối với hộ kinh doanh, cá nhân kinh doanh).

2. Thời hạn nộp thuế môn bài năm 2025

Tại điểm a Khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP quy định về thời gian nộp lệ phí môn bài cụ thể như sau:

Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

Như vậy, thời hạn nộp thuế môn bài năm 2025 chậm nhất là ngày 30/01/2025.

3. Thời hạn nộp tờ khai thuế môn bài năm 2025

Theo Khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP quy định như sau:

Người nộp lệ phí môn bài mới thành lập (bao gồm cả doanh nghiệp vừa và nhỏ chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh phải nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau của năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp có sự thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

Như vậy, doanh nghiệp chỉ cần nộp Tờ khai lệ phí môn bài khi mới thành lập (các năm sau không cần nộp) hoặc khi có sự thay đổi về vốn. Khi mở thêm các chi nhánh, địa điểm kinh doanh mới thì phải nộp Tờ khai lệ phí môn bài cho chi nhánh đó, thời hạn nộp chậm nhất là ngày 30/1 của năm kế tiếp.

4. Nộp lệ phí môn bài 2025 với hộ kinh doanh, cá nhân kinh doanh

Hộ kinh doanh, cá nhân kinh doanh áp dụng quy định về nghĩa vụ nộp lệ phí môn bài theo quy định tại Nghị định 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ, Nghị định 22/2020/NĐ-CP ngày 24/02/2020 của Chính phủ, Thông tư 302/2016/TT-BTC ngày 15/11/2016 và Thông tư 65/2020/TT-BTC ngày 09/07/2020 của Bộ Tài chính hướng dẫn về lệ phí môn bài, cụ thể như sau:

- Hộ kinh doanh, cá nhân kinh doanh có nghĩa vụ phải nộp lệ phí môn bài, trừ các trường hợp được miễn lệ phí môn bài sau đây:

(i) Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống;

(ii) Hộ kinh doanh, cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định;

(iii) Hộ kinh doanh, cá nhân kinh doanh lần đầu ra hoạt động sản xuất kinh doanh được miễn lệ phí môn bài trong năm đầu hoạt động.

- Mức thu lệ phí môn bài đối với hộ kinh doanh, cá nhân kinh doanh như sau:

+ Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm.

+ Doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm.

+ Doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

- Hộ kinh doanh, cá nhân kinh doanh (bao gồm hộ khoán, hộ kê khai và cá nhân cho thuê tài sản) không phải nộp hồ sơ khai lệ phí môn bài, cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định tổng doanh thu năm 2024 từ các nguồn, các địa điểm kinh doanh làm căn cứ tính số tiền lệ phí môn bài phải nộp của năm 2025 và thông báo cho người nộp thuế.

Riêng hoạt động cho thuê tài sản doanh thu làm căn cứ xác định mức lệ phí môn bài phải nộp của năm 2025 là tổng doanh thu từ các hợp đồng cho thuê tài sản của năm 2025.

Đối với hộ kinh doanh, cá nhân kinh doanh đã giải thể, tạm ngừng kinh doanh sau đó ra kinh doanh trở lại không xác định được doanh thu của năm liền trước thì doanh thu làm cơ sở xác định mức thu lệ phí môn bài căn cứ theo cơ sở sản xuất kinh doanh cùng quy mô, địa bàn, ngành nghề.

- Hộ kinh doanh, cá nhân kinh doanh nộp lệ phí môn bài theo Thông báo của cơ quan thuế. Đối với hộ ổn định từ đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01/2025, thời hạn gửi Thông báo của cơ quan thuế chậm nhất là ngày 20/01/2025;

Đối với hộ đã giải thể, tạm ngừng kinh doanh sau đó ra kinh doanh trở lại thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/07/2025 (nếu ra kinh doanh trong 06 tháng đầu năm) hoặc chậm nhất là 30/01/2026 (nếu ra kinh doanh trong 06 tháng cuối năm), thời hạn gửi Thông báo của cơ quan thuế chậm nhất là ngày 20 của tháng tiếp theo tháng bắt đầu hoạt động kinh doanh.

5. Hướng dẫn cách nộp lệ phí môn bài qua mạng năm 2025

Việc nộp lệ phí môn bài qua mạng ngày càng được khuyến khích để tiết kiệm thời gian và công sức. Dưới đây là hướng dẫn chung về cách nộp lệ phí môn bài qua mạng năm 2025 do Hoa Tiêu tổng hợp, mời bạn cùng tham khảo:

Lưu ý: Quy trình cụ thể có thể thay đổi đôi chút tùy thuộc vào địa phương và hệ thống của cơ quan thuế.

Bước 1: Truy cập trang web điện tử của Tổng cục Thuế: thuedientu.gdt.gov.vn

Bước 2: Đăng nhập bằng tài khoản doanh nghiệp

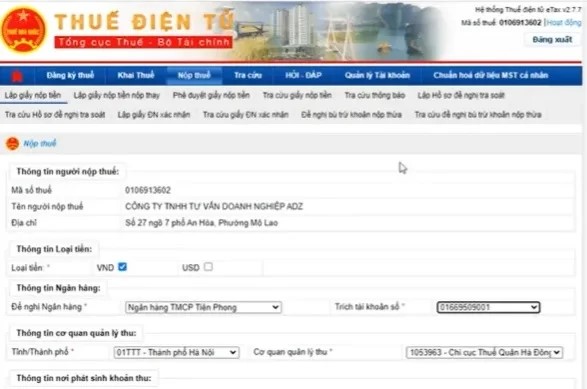

Bước 3: Sau khi đăng nhập chọn [Nộp thuế] => Chọn ngân hàng cần nộp tiền thuế môn bài => Tạm nộp

Bước 4: Điền tờ khai thông tin nộp thuế môn bài 2024

- Loại tiền: Chọn VND

- Trích từ tài khoản nào: Chọn số tài khoản nào của Ngân hàng đã chọn ở bước 3 để trích nộp tiền vào ngân sách nhà nước

- Thông tin cơ quan quản lý thu: Mặc định thông tin cơ quan quản lý thu của doanh nghiệp.

Nếu nộp thuế cho chi nhánh/văn phòng đại diện thì phải chọn lại mục này để thay đổi cho đúng với cơ quan quản lý thu của chi nhánh/văn phòng đại diện.

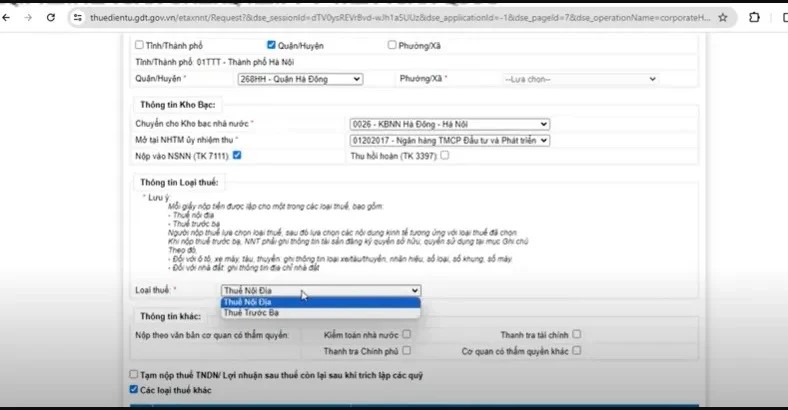

- Thông tin Kho Bạc:

+ Chuyển cho Kho bạc Nhà nước: Hệ thống tự động chọn

+ Mở tại NHTM ủy nhiệm thu: Chọn bất kỳ ngân hàng nào nhưng nên chọn cùng hệ thống ngân hàng với ngân hàng doanh nghiệp mở tài khoản (nếu có)

- Loại thuế: Chọn “Thuế Nội địa”

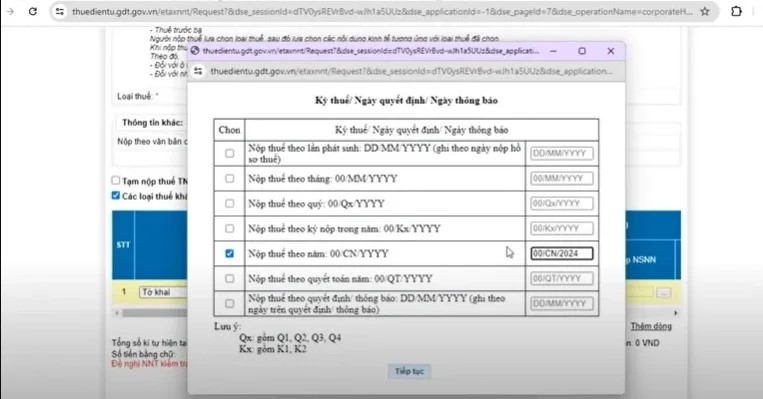

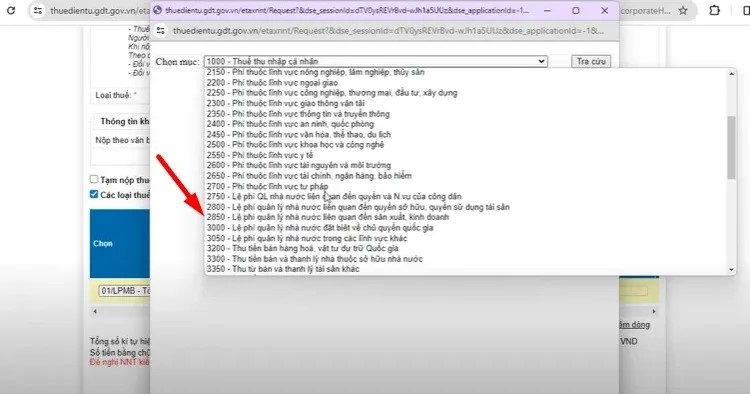

- Trong mục “Các loại thuế khác”, click “Lựa chọn” => Tờ khai (Số quyết định, thông báo chưa có nên sẽ nộp theo Tờ khai) => Chọn Tờ khai => Kéo xuống dưới tại mục “THUẾ MÔN BÀI” chọn 01/LPMB - Tờ khai lệ phí môn bài (TT80/2021) => Kỳ thuế/Ngày quyết định/Ngày thông báo chọn Nộp thuế theo năm: 00/CN/YYYY và điền 2024 vào ô bên cạnh để được “00/CN/2024” => Tiếp tục

- Tại mục Nội dung các khoản nộp NSNN chọn Mục 2850 – Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh => Tra cứu => Kéo xuống dưới để chọn mức lệ phí môn bài mà doanh nghiệp phải nộp

Xác định mức lệ phí môn bài theo mức vốn điều lệ của doanh nghiệp ghi trong Giấy chứng nhận đăng ký doanh nghiệp => Điền số tiền tương ứng với mức lệ phí môn bài phải nộp vào mục Số tiền VND, ví dụ bậc 1 sẽ điền 3.000.000 đồng => Nhập vào ô Ghi chú: "Nộp tiền lệ phí môn bài 2024"

Bước 5: Chọn [Hoàn thành] và kiểm tra lại thông tin => Chọn [Ký và nộp]

Bước 6: Sau khi Ký số và nộp thành công thì người nộp thuế tiến hành tra cứu bằng cách sau:

- Chọn [Nộp thuế] => [Tra cứu giấy nộp tiền] và tiến hành tra cứu theo ngày lập giấy nộp tiền (tức ngày nộp).

6. Video hướng dẫn nộp tiền lệ phí (thuế) môn bài 2025

Để có cái nhìn tổng quan và dễ hiểu hơn về cách nộp tiền lệ phí (thuế) môn bài, Hoa Tiêu mời các bạn cùng tham khảo video dưới đây.

Lưu ý: Video dưới đây hướng dẫn về cách nộp năm 2024, tuy đã có một vài thay đổi về tính năng trên trang web thuedientu.gdt.gov.vn nhưng các bạn vẫn có thể thực hiện các bước tương tự để nhanh chóng nộp tiền cho năm 2025.

7. Mức nộp thuế môn bài năm 2025

Theo Điều 4 Nghị định 139/2016/NĐ-CP (sửa đổi bổ sung tại Nghị định 22/2020/NĐ-CP) quy định về mức thu lệ phí môn bài 2025 như sau:

1.1 Đối với tổ chức kinh doanh hàng hóa, dịch vụ

|

TT |

Căn cứ thu |

Mức thu |

|

1 |

Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng |

03 triệu đồng/năm |

|

2 |

Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống |

02 triệu đồng/năm |

|

3 |

Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác |

01 triệu đồng/năm |

|

- Mức thu lệ phí môn bài căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc ghi trong giấy chứng nhận đăng ký doanh nghiệp hoặc ghi trong điều lệ hợp tác xã. Trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư hoặc văn bản quyết định chủ trương đầu tư. - Tổ chức có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài. - Nếu vốn điều lệ hoặc vốn đầu tư được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư bằng ngoại tệ thì quy đổi ra tiền đồng Việt Nam để làm căn cứ xác định mức lệ phí môn bài theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí môn bài mở tài khoản tại thời điểm người nộp lệ phí môn bài nộp tiền vào ngân sách nhà nước. |

||

1.2 Mức thu lệ phí môn bài đối với cá nhân, hộ gia đình

|

TT |

Doanh thu |

Mức nộp |

|

1 |

Trên 500 triệu đồng/năm |

01 triệu đồng/năm |

|

2 |

Trên 300 đến 500 triệu đồng/năm |

500.000 đồng/năm |

|

3 |

Trên 100 đến 300 triệu đồng/năm |

300.000 đồng/năm |

|

- Doanh thu để làm căn cứ xác định mức thu lệ phí môn bài đối với cá nhân, nhóm cá nhân, hộ gia đình theo hướng dẫn Bộ Tài chính. - Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) khi hết thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp): Trường hợp kết thúc trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trường hợp kết thúc trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm. Hộ gia đình, cá nhân, nhóm cá nhân sản xuất, kinh doanh đã giải thể có hoạt động sản xuất, kinh doanh trở lại trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm. |

||

Mời các bạn tham khảo thêm các thông tin hữu ích khác trên chuyên mục Hỏi đáp pháp luật của HoaTieu.vn.

-

Chia sẻ:

Nextgen

Nextgen

- Ngày:

-

Tham vấn:

Đinh Ngọc Tùng

Đinh Ngọc Tùng

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thuế - Lệ phí tải nhiều

Pháp luật tải nhiều

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

-

Thông tư 62/2026/TT-BGDĐT về quy trình biên soạn, ban hành chương trình giáo dục đại học

-

Quy định 208-QĐ/TW năm 2026 quy định thi hành Điều lệ Đảng

-

Công văn 7496/SGDĐT-GDMN triển khai Thông tư 51/2026/TT-BGDĐT và Thông tư 60/2026/TT-BGDĐT của BGDĐT

-

Công văn 7851/BNV-TCBC 2026 hướng dẫn chế độ chính sách Nghị định 154/2025/NĐ-CP về tinh giản biên chế

-

Kết luận 76-KL/TW về cải cách tiền lương gắn với tinh gọn bộ máy và tiền lương cán bộ công chức cấp xã

-

Câu hỏi thu hoạch lớp bồi dưỡng nhận thức về Đảng