Mẫu 03/TNDN: Tờ khai quyết toán thuế thu nhập doanh nghiệp 2026

Tờ khai quyết toán thuế TNDN

Dạng tài liệu:

Biểu mẫu

Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp là mẫu tờ khai được lập ra để khai về việc quyết toán thuế thu nhập doanh nghiệp. Mẫu tờ khai nêu rõ thông tin người nộp thuế, mã số thuế, nội dung của khai quyết toán thuế... Mời bạn đọc cùng tham khảo chi tiết và tải về mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp tại đây.

Mẫu 03/TNDN: Tờ khai quyết toán thuế thu nhập doanh nghiệp 2022 ban hành kèm ban hành theo Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP của Bộ trưởng Bộ Tài chính. Mời các bạn cùng tham khảo và tải về mẫu tờ khai thuế TNDN mới nhất tại đây.

- Mẫu bài tập thuế thu nhập doanh nghiệp

- Thủ tục kê khai, nộp thuế đối với hộ kinh doanh cá thể

- Hướng dẫn cách tính thuế thu nhập doanh nghiệp tạm tính theo quý

Mẫu 03/TNDN: Tờ khai quyết toán thuế TNDN

1. Mẫu 03/TNDN: Tờ khai quyết toán thuế thu nhập doanh nghiệp 2022

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

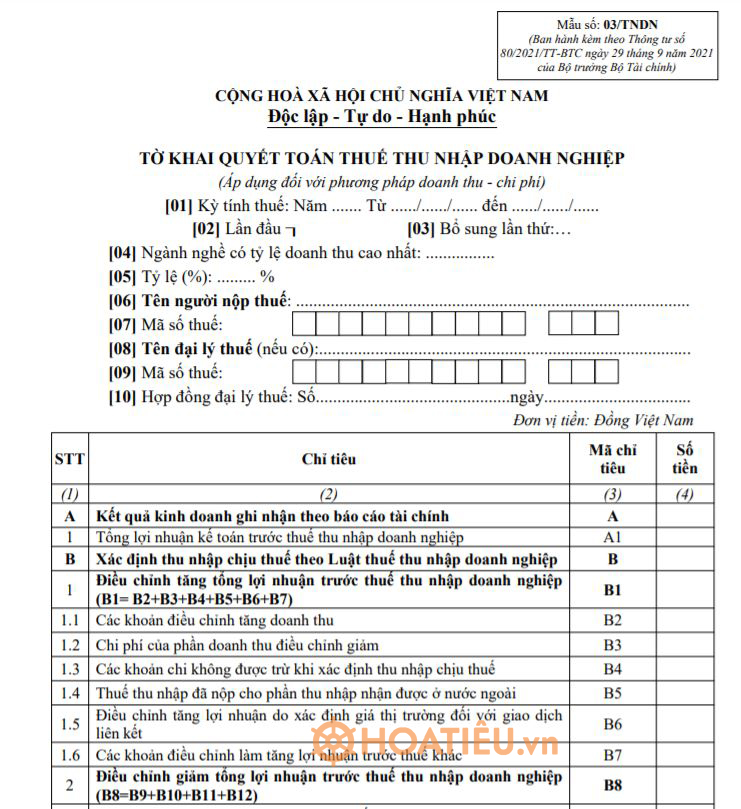

Độc lập - Tự do - Hạnh phúc

TỜ KHAI QUYẾT TOÁN THUẾ THU NHẬP DOANH NGHIỆP

(Áp dụng đối với phương pháp doanh thu - chi phí)

[01] Kỳ tính thuế: Năm ....... Từ ....../....../...... đến ....../....../......

[02] Lần đầu q [03] Bổ sung lần thứ:…

[04] Ngành nghề có tỷ lệ doanh thu cao nhất: ................

[05] Tỷ lệ (%): ......... %

[06] Tên người nộp thuế: ...........................................................................................

[07] Mã số thuế:

[08] Tên đại lý thuế (nếu có):......................................................................................

[09] Mã số thuế:

[10] Hợp đồng đại lý thuế: Số.............................................ngày..................................

Đơn vị tiền: Đồng Việt Nam

|

STT |

Chỉ tiêu |

Mã chỉ tiêu |

Số tiền |

|

(1) |

(2) |

(3) |

(4) |

|

A |

Kết quả kinh doanh ghi nhận theo báo cáo tài chính |

A |

|

|

1 |

Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp |

A1 |

|

|

B |

Xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp |

B |

|

|

1 |

Điều chỉnh tăng tổng lợi nhuận trước thuế thu nhập doanh nghiệp (B1= B2+B3+B4+B5+B6+B7) |

B1 |

|

|

1.1 |

Các khoản điều chỉnh tăng doanh thu |

B2 |

|

|

1.2 |

Chi phí của phần doanh thu điều chỉnh giảm |

B3 |

|

|

1.3 |

Các khoản chi không được trừ khi xác định thu nhập chịu thuế |

B4 |

|

|

1.4 |

Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài |

B5 |

|

|

1.5 |

Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết |

B6 |

|

|

1.6 |

Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác |

B7 |

|

|

2 |

Điều chỉnh giảm tổng lợi nhuận trước thuế thu nhập doanh nghiệp (B8=B9+B10+B11+B12) |

B8 |

|

|

2.1 |

Giảm trừ các khoản doanh thu đã tính thuế năm trước |

B9 |

|

|

2.2 |

Chi phí của phần doanh thu điều chỉnh tăng |

B10 |

|

|

2.3 |

Chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có giao dịch liên kết |

B11 |

|

|

2.4 |

Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác |

B12 |

|

|

3 |

Tổng thu nhập chịu thuế (B13=A1+B1-B8) |

B13 |

|

|

3.1 |

Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh |

B14 |

|

|

3.2 |

Thu nhập chịu thuế từ hoạt động chuyển nhượng BĐS |

B15 |

|

|

C |

Thuế thu nhập doanh nghiệp (TNDN) phải nộp từ hoạt động sản xuất kinh doanh |

C |

|

|

1 |

Thu nhập chịu thuế (C1 = B14) |

C1 |

|

|

2 |

Thu nhập miễn thuế |

C2 |

|

|

|

Loại thu nhập miễn thuế………………………………………… |

|

|

|

3 |

Chuyển lỗ và bù trừ lãi, lỗ (C3=C3a+C3b) |

C3 |

|

|

|

Trong đó: |

|

|

|

3.1 |

+ Lỗ từ hoạt động SXKD được chuyển trong kỳ |

C3a |

|

|

3.2 |

+ Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD |

C3b |

|

|

4 |

Thu nhập tính thuế (TNTT) (C4=C1-C2-C3) |

C4 |

|

|

5 |

Trích lập quỹ khoa học công nghệ (nếu có) |

C5 |

|

|

6 |

TNTT sau khi đã trích lập quỹ khoa học công nghệ (C6=C4-C5=C7+C8) |

C6 |

|

|

|

Trong đó: |

|

|

|

6.1 |

+ Thu nhập tính thuế áp dụng thuế suất 20% |

C7 |

|

|

6.2 |

+ Thu nhập tính thuế tính theo thuế suất không ưu đãi khác |

C8 |

|

|

6.3 |

+ Thuế suất không ưu đãi khác (%) |

C8a |

|

|

7 |

Thuế TNDN từ hoạt động SXKD tính theo thuế suất không ưu đãi (C9 =(C7 x 20%) + (C8 x C8a)) |

C9 |

|

|

8 |

Thuế TNDN được ưu đãi theo Luật thuế TNDN (C10 = C11 + C12 + C13) |

C10 |

|

|

|

Trong đó: |

|

|

|

8.1 |

+ Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi |

C11 |

|

|

8.2 |

+ Thuế TNDN được miễn trong kỳ |

C12 |

|

|

8.3 |

+ Thuế TNDN được giảm trong kỳ |

C13 |

|

|

9 |

Thuế TNDN được miễn, giảm theo Hiệp định thuế |

C14 |

|

|

10 |

Thuế TNDN được miễn, giảm theo từng thời kỳ |

C15 |

|

|

11 |

Thuế thu nhập đã nộp ở nước ngoài được trừ trong kỳ tính thuế |

C16 |

|

|

12 |

Thuế TNDN phải nộp của hoạt động sản xuất kinh doanh (C17=C9-C10-C14-C15-C16) |

C17 |

|

|

D |

Thuế TNDN phải nộp từ hoạt động chuyển nhượng BĐS |

D |

|

|

1 |

Thu nhập chịu thuế (D1 = B15) |

D1 |

|

|

2 |

Lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ |

D2 |

|

|

3 |

Thu nhập tính thuế (D3=D1-D2) |

D3 |

|

|

4 |

Trích lập quỹ khoa học công nghệ (nếu có) |

D4 |

|

|

5 |

TNTT sau khi đã trích lập quỹ khoa học công nghệ (D5=D3-D4) |

D5 |

|

|

6 |

Thuế TNDN phải nộp của hoạt động chuyển nhượng BĐS trong kỳ |

D6 |

|

|

7 |

Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư - kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua |

D7 |

|

|

8 |

Thuế TNDN của hoạt động chuyển nhượng BĐS còn phải nộp kỳ này (D8=D6-D7) |

D8 |

|

|

E |

Số thuế TNDN phải nộp quyết toán trong kỳ (E=E1+E2+E5) |

E |

|

|

1 |

Thuế TNDN của hoạt động sản xuất kinh doanh |

E1 |

|

|

2 |

Thuế TNDN từ hoạt động chuyển nhượng bất động sản (E2=E3+E4) |

E2 |

|

|

2.1 |

Thuế TNDN từ hoạt động chuyển nhượng bất động sản |

E3 |

|

|

2.2 |

Thuế TNDN từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ |

E4 |

|

|

3 |

Thuế TNDN phải nộp khác (nếu có) |

E5 |

|

|

3.1 |

Trong đó thuế TNDN từ xử lý Quỹ phát triển khoa học công nghệ |

E6 |

|

|

G |

Số thuế TNDN đã tạm nộp (G=G1+G2+G3+G4+G5) |

G |

|

|

1 |

Thuế TNDN đã tạm nộp của hoạt động sản xuất kinh doanh |

|

|

|

1.1 |

Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này |

G1 |

|

|

1.2 |

Thuế TNDN đã tạm nộp trong năm |

G2 |

|

|

2 |

Thuế TNDN đã tạm nộp của hoạt động chuyển nhượng BĐS |

|

|

|

2.1 |

Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này của hoạt động chuyển nhượng BĐS |

G3 |

|

|

2.2 |

Thuế TNDN đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS |

G4 |

|

|

2.3 |

Thuế TNDN đã tạm nộp các kỳ trước và trong năm quyết toán của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ |

G5 |

|

|

H |

Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp |

H |

|

|

1 |

Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động sản xuất kinh doanh (H1=E1+E5-G2) |

H1 |

|

|

2 |

Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS (H2=E3-G4) |

H2 |

|

|

3 |

Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ (H3=E4-G5) |

H3 |

|

|

I |

Số thuế TNDN còn phải nộp đến thời hạn nộp hồ sơ khai quyết toán thuế (I=E-G=I1+I2) |

I |

|

|

1 |

Thuế TNDN còn phải nộp của hoạt động sản xuất kinh doanh |

I1=E1+E5-G1-G2 |

|

|

2 |

Thuế TNDN còn phải nộp của hoạt động chuyển nhượng BĐS |

I2=E2-G3-G4-G5 |

|

Tôi cam đoan số liệu, tài liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu, tài liệu đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên:............................. Chứng chỉ hành nghề số:...... |

..., ngày....... tháng....... năm....... NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có) /Ký điện tử) |

Ghi chú:

- TNDN: Thu nhập doanh nghiệp; BĐS: Bất động sản;

- Chỉ tiêu G1, G3: NNT kê khai số thuế TNDN nộp thừa kỳ trước chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này.

- Chỉ tiêu D11, G2, G4, G5: NNT kê khai số thuế TNDN đã tạm nộp vào NSNN tính đến thời hạn nộp hồ sơ khai quyết toán. Ví dụ: NNT có kỳ tính thuế từ 01/01/2021 đến 31/12/2021 thì số thuế TNDN đã tạm nộp trong năm là số thuế TNDN đã nộp cho kỳ tính thuế năm 2021 tính từ ngày 01/01/2021 đến hết ngày 31/3/2022.

- Trường hợp NNT là doanh nghiệp xổ số có hoạt động sản xuất kinh doanh khác hoạt động kinh doanh xổ số thì NNT kê khai số thuế TNDN phải nộp của hoạt động kinh doanh xổ số vào chỉ tiêu E1, số thuế TNDN phải nộp của hoạt động sản xuất kinh doanh khác vào chỉ tiêu E2, E3.

- Các chỉ tiêu E, G: NNT không kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động được hưởng ưu đãi khác tỉnh đã kê khai riêng.

- Chỉ tiêu E4, G5, H3: NNT kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà được bàn giao kỳ này và có thu tiền ứng trước của khách hàng theo tiến độ (bao gồm số tiền đã thu của các kỳ trước và kỳ này).

2. Cách lập tờ khai quyết toán thuế thu nhập doanh nghiệp

2.1. Chỉ tiêu A-Kết quả kinh doanh ghi nhận theo Báo cáo tài chính có 1 chỉ tiêu là A1.

- Chỉ tiêu [A1] – Tổng lợi nhuận kế toán trước thuế TNDN:

Chỉ tiêu này phản ánh tổng số lợi nhuận thực hiện của cơ sở kinh doanh trong kỳ tính thuế theo quy định của pháp luật về kế toán.

Số liệu trên chỉ tiêu này được lấy từ Phụ lục kết quả hoạt động sản xuất kinh doanh kèm theo Tờ khai quyết toán thuế TNDN. Cụ thể:

- Đối với NNT thuộc các ngành sản xuất thương mại, dịch vụ: lấy số trên Chỉ tiêu [22]- Tổng lợi nhuận trước thuế TNDN của Phụ lục 03-1A/TNDN theo mẫu của Thông tư số 80/2021/TT-BTC.

- Đối với NNT thuộc các ngành ngân hàng, tín dụng: lấy số trên Chỉ tiêu [19]- Tổng lợi nhuận trước thuế của Phụ lục 03-1B/TNDN theo mẫu của Thông tư số 80/2021/TT-BTC.

- Đối với các Công ty chứng khoán, Công ty quản lý quỹ đầu tư chứng khoán: lấy số trên Chỉ tiêu [90]-Tổng lợi nhuận kế toán trước thuế của Phụ lục 03-1C/TNDN theo mẫu của Thông tư số 80/2021/TT-BTC.

Chú ý: Chỉ tiêu [A1] này không phải nhập mà phần mềm sẽ tự động cập từ bên 03-1A/TNDN, 03-1B/TNDN, 03-1C/TNDN sang.

2.2. Chỉ tiêu B-Xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp có 15 chỉ tiêu từ B1 đến B15.

- Chỉ tiêu [B1] – Điều chỉnh tăng tổng lợi nhuận trước thuế TNDN:

Chỉ tiêu [B1] phản ánh toàn bộ các điều chỉnh về doanh thu hoặc chi phí được ghi nhận theo chế độ kế toán, nhưng không phù hợp với quy định của Luật thuế TNDN, làm tăng tổng lợi nhuận trước thuế TNDN của cơ sở kinh doanh.

Chỉ tiêu này được xác định bằng tổng các Chỉ tiêu từ [B2] đến [B7]. Cụ thể:

[B1] = [B2]+[B3]+[B4]+[B5]+[B6]+[B7]

- Chỉ tiêu [B2] – Các khoản điều chỉnh tăng doanh thu:

Chỉ tiêu [B2] phản ánh tất cả các khoản điều chỉnh dẫn đến tăng doanh thu tính thuế do sự khác biệt giữa các quy định của pháp luật về kế toán và thuế, bao gồm các khoản được xác định là doanh thu để tính thuế TNDN theo quy định của Luật thuế TNDN nhưng không được ghi nhận là doanh thu trong kỳ theo quy định của Chuẩn mực kế toán về ghi nhận doanh thu.

Chỉ tiêu này cũng phản ánh các khoản giảm trừ doanh thu được chấp nhận theo Chế độ kế toán nhưng không được chấp nhận theo qui định của Luật thuế.

Lưu ý: Chỉ tiêu B2 và B10 sẽ được ghi tương ứng với nhau.

- Chỉ tiêu [B3] – Chi phí của phần doanh thu điều chỉnh giảm:

Chỉ tiêu [B3] phản ánh toàn bộ các chi phí liên quan đến việc tạo ra các khoản doanh thu được ghi nhận là doanh thu theo Chế độ kế toán nhưng được điều chỉnh giảm khi tính thu nhập chịu thuế trong kỳ theo các qui định của Luật thuế TNDN.

Điển hình nhất của các chi phí này là các khoản chi liên quan đến doanh thu đã được đưa vào doanh thu tính thuế của các năm trước (các khoản doanh thu này sẽ được điều chỉnh giảm tương ứng ở chỉ tiêu [B9] – Giảm trừ các khoản doanh thu đã tính thuế năm trước).

Lưu ý: Chỉ tiêu B3 và B9 sẽ được ghi tương ứng với nhau.

- Chỉ tiêu [B4] – Các khoản chi không được trừ khi xác định thu nhập chịu thuế:

Chỉ tiêu [B4] phản ánh toàn bộ các khoản chi phí không được trừ khi xác định thu nhập chịu thuế TNDN theo quy định của Luật thuế TNDN.

- Chỉ tiêu [B5] – Thuế thu nhập đã nộp cho phần thu nhập nhận được ở nước ngoài:

Chỉ tiêu [B5] phản ánh tổng số thuế TNDN (hoặc một loại thuế có bản chất tương tự như thuế TNDN) cơ sở kinh doanh đã nộp ở nước ngoài đối với số thu nhập mà cơ sở nhận được từ các hoạt động sản xuất, kinh doanh, cung cấp dịch vụ ở nước ngoài trong kỳ tính thuế dựa trên các Biên lai và/hoặc chứng từ nộp thuế ở nước ngoài và được lấy từ dòng “Tổng cộng” trên Phụ lục 03-4/TNDN kèm theo Tờ khai quyết toán thuế TNDN.

Cơ sở kinh doanh có các khoản thu nhập nhận được ở nước ngoài chuyển về Việt Nam thì phải xác định lại khoản thu nhập nhận được trước khi nộp thuế tại nước ngoài và xác định số thuế TNDN phải nộp theo Luật thuế TNDN hiện hành của Việt Nam, kể cả trường hợp doanh nghiệp đang được hưởng ưu đãi miễn, giảm thuế thu nhập theo quy định của nước doanh nghiệp đầu tư. Mức thuế suất thuế TNDN để tính và kê khai thuế đối với các khoản thu nhập từ nước ngoài là 20%, không áp dụng mức thuế suất ưu đãi (nếu có) mà doanh nghiệp Việt Nam đầu tư ra nước ngoài đang được hưởng theo Luật Thuế thu nhập doanh nghiệp hiện hành. Khi tính thuế TNDN phải nộp tại Việt Nam, doanh nghiệp Việt Nam đầu tư ra nước ngoài được trừ số thuế đã nộp ở nước ngoài hoặc đã được đối tác nước tiếp nhận đầu tư trả thay (kể cả thuế đối với tiền lãi cổ phần).

Các thu nhập nhận được ở nước ngoài cộng vào thu nhập chịu thuế tại Việt Nam được xác định trên cơ sở thực nhận, cơ sở kinh doanh chỉ hạch toán phần thu nhập thực nhận trên Báo cáo kết quả kinh doanh nên cơ sở kinh doanh phải cộng số thuế thu nhập đã nộp ở nước ngoài vào thu nhập chịu thuế và ghi vào chỉ tiêu này.

- Chỉ tiêu [B6] – Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết:

Chỉ tiêu [B6] phản ánh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết trong trường hợp doanh nghiệp phải xác định giá trị bằng tiền của các khác biệt trọng yếu khi so sánh giữa giao dịch độc lập với giao dịch liên kết hoặc do cơ quan thuế ấn định mức giá được sử dụng để kê khai tính thuế, ấn định thu nhập chịu thuế khi doanh nghiệp không kê khai hoặc kê khai không đầy đủ các giao dịch liên kết phát sinh.

- Chỉ tiêu [B7] – Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác:

Chỉ tiêu [B7] phản ánh tổng số tiền của các điều chỉnh khác (chưa được điều chỉnh tại các chỉ tiêu từ [B2] đến [B6]) do sự khác biệt giữa Chế độ kế toán và Luật thuế TNDN dẫn đến làm tăng tổng thu nhập trước thuế.

- Chỉ tiêu [B8]: Điều chỉnh giảm tổng lợi nhuận trước thuế TNDN:

Chỉ tiêu [B8] phản ánh tất cả các khoản điều chỉnh dẫn đến giảm lợi nhuận trước thuế đã được phản ánh trong hệ thống sổ sách kế toán của doanh nghiệp.

Chỉ tiêu này được xác định bằng công thức: [B8] = [B9]+[B10]+[B11] +[B12]

- Chỉ tiêu [B9] – Giảm trừ các khoản doanh thu đã tính thuế năm trước:

Chỉ tiêu [B9] phản ánh các khoản doanh thu được hạch toán trong Báo cáo Kết quả kinh doanh năm nay của cơ sở kinh doanh nhưng đã đưa vào doanh thu để tính thuế TNDN của các năm trước.

Trường hợp doanh nghiệp bán hàng và đã xuất hoá đơn trong năm trước nhưng giao hàng trong năm sau. Theo Chuẩn mực kế toán về doanh thu, cơ sở kinh doanh chỉ ghi nhận doanh thu khi khoản doanh thu đó đã được xác định tương đối chắc chắn.

Tuy nhiên, về doanh thu để xác định thuế TNDN, khi doanh nghiệp đã lập hoá đơn bán hàng, cung ứng dịch vụ thì khoản doanh thu này phải được đưa vào để tính thu nhập chịu thuế.

🡺 Như vậy, đến năm sau khi doanh nghiệp đã giao hàng và đủ điều kiện ghi nhận doanh thu theo Chuẩn mực kế toán thì khoản doanh thu bán hàng này mới được ghi nhận doanh thu trên sổ sách kế toán . Tuy nhiên do đã được đưa vào thu nhập chịu thuế của năm trước nên khi lập tờ khai quyết toán thuế TNDN cho năm nay, DN phải điều chỉnh giảm doanh thu chịu thuế một khoản tương ứng.

Lưu ý phải kết hợp điều chỉnh giảm chi phí được thực hiện tại chỉ tiêu [B3], chỉ tiêu B3 và B9 sẽ được ghi tương ứng với nhau.

- Chỉ tiêu [B10] – Chi phí của phần doanh thu điều chỉnh tăng:

Chỉ tiêu [B10] phản ánh toàn bộ chi phí trực tiếp liên quan đến việc tạo ra các khoản doanh thu điều chỉnh tăng đã ghi vào chỉ tiêu [B2] – Các khoản điều chỉnh tăng doanh thu – của Tờ khai quyết toán thuế TNDN.

Các khoản chi phí được điều chỉnh tại chỉ tiêu này chủ yếu là chi phí giá vốn hàng bán hoặc giá thành sản xuất sản phẩm. Chỉ tiêu này cũng phản ánh các khoản chi phí chiết khấu thương mại được giảm trừ doanh thu theo Chuẩn mực kế toán, nhưng không được giảm trừ doanh thu mà được đưa chi phí theo quy định của Luật thuế TNDN.

Lưu ý: Chỉ tiêu B2 và B10 sẽ được ghi tương ứng với nhau.

Chú ý:

– Khi lập Tờ khai quyết toán thuế TNDN, nếu cơ sở kinh doanh điều chỉnh tăng hay giảm doanh thu thì cơ sở kinh doanh đồng thời phải thực hiện điều chỉnh tăng hay giảm chi phí để đảm bảo nguyên tắc chi phí phải phù hợp với doanh thu.

– Khi lập Tờ khai quyết toán thuế TNDN, cơ sở kinh doanh phải đối chiếu với tờ khai của các năm trước để xác định các khoản doanh thu nào phát sinh trong năm tài chính hiện tại nhưng đã đưa vào doanh thu tính thuế của năm trước để thực hiện điều chỉnh phù hợp.

- Chỉ tiêu [B11] – Chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có giao dịch liên kết:

Chỉ tiêu [B11] phản ánh khoản chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có giao dịch liên kết:

Theo quy định tại điểm b, khoản 3, Điều 16, Nghị định số 132/2020/NĐ-CP quy định: “Phần chi phí lãi vay không được trừ theo quy định được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ trong trường hợp tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định. Thời gian chuyển chi phí lãi vay tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ.”

- Chỉ tiêu [B12] – Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác:

Chỉ tiêu [B12] phản ánh tổng các khoản điều chỉnh khác ngoài các khoản điều chỉnh đã nêu tại các chỉ tiêu từ [B9] đến [B11] của Tờ khai quyết toán thuế TNDN dẫn đến giảm lợi nhuận chịu thuế.

- Chỉ tiêu [B13] – Tổng thu nhập chịu thuế:

Chỉ tiêu [B13] phản ánh thu nhập chịu thuế TNDN thực hiện được trong kỳ tính thuế chưa trừ số lỗ phát sinh trong các năm trước được chuyển và lỗ từ hoạt động chuyển nhượng bất động sản của cơ sở kinh doanh trong năm tài chính.

Chỉ tiêu này được xác định theo công thức: [B13] = [A1]+[B1]-[B8]

- Chỉ tiêu [B14] – Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh:

Chỉ tiêu [B14] phản ánh tổng số thu nhập chịu thuế từ hoạt động kinh doanh và hoạt động khác (không bao gồm thu nhập từ hoạt động chuyển nhượng bất động sản) và chưa trừ chuyển lỗ của cơ sở kinh doanh trong kỳ tính thuế.

Chỉ tiêu này được xác định theo công thức: [B14] = [B13]-[B15]

Chú ý: Nếu phần mềm không tự động cập nhật thì các bạn phải nhập bằng tay vào chỉ tiêu này

- Chỉ tiêu [B15] – Thu nhập chịu thuế từ hoạt động chuyển nhượng bất động sản:

Chỉ tiêu [B15] phản ánh tổng số thu nhập chịu thuế từ hoạt động chuyển nhượng bất động sản (chưa trừ chuyển lỗ năm trước chuyển sang) của doanh nghiệp trong kỳ tính thuế.

Số liệu để ghi vào chỉ tiêu này được lấy từ chỉ tiêu [12] của Phụ lục 03-5/TNDN.

2.3. Chỉ tiêu C- Thuế thu nhập doanh nghiệp (TNDN) phải nộp từ hoạt động sản xuất kinh doanh có 17 chỉ tiêu từ C1 đến C17.

- Chỉ tiêu [C1] – Thu nhập chịu thuế:

Chỉ tiêu [C1] bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ và thu nhập khác và được xác định bằng số liệu trên chỉ tiêu [B14].

Công thức [C1] = [B14].

- Chỉ tiêu [C2] – Thu nhập miễn thuế :

Là khoản thu nhập được miễn không tính vào thu nhập tính thuế trong năm theo quy định của Luật thuế TNDN.

- Chỉ tiêu [C3] – Chuyển lỗ và bù trừ lãi, lỗ:

Chỉ tiêu [C3] phản ánh tổng số lỗ từ hoạt động SXKD của các năm trước chuyển sang và số lỗ từ hoạt động chuyển nhượng bất động sản để giảm trừ vào thu nhập chịu thuế của năm tính thuế.

- Chỉ tiêu [C3a] – Lỗ từ hoạt động SXKD được chuyển trong kỳ:

Chỉ tiêu [C3a] phản ánh tổng số lỗ từ hoạt động SXKD của các năm trước chuyển sang để giảm trừ vào thu nhập chịu thuế của năm tính thuế.

Chỉ tiêu này được lấy từ dòng “Tổng cộng” của cột (4) trên Phụ lục 03-2/TNDN kèm theo tờ khai quyết toán thuế TNDN.

Nếu doanh nghiệp các bạn năm trước lỗ, năm nay lãi và bạn muốn chuyển lỗ từ năm trước sang thì bạn phải nhập vào PL 03-2/TNDN.

Lưu ý: Chỉ chuyển lỗ khi năm nay có lãi.

- Chỉ tiêu [C3b] – Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD:

Chỉ tiêu [C3b] phản ánh số lỗ từ hoạt động chuyển nhượng bất động sản sau khi bù trừ với thu nhập từ hoạt động chuyển nhượng bất động sản, nếu bù trừ không hết thì tiếp tục được bù trừ với lãi của hoạt động sản xuất kinh doanh.

Chỉ tiêu này được lấy từ dòng “Tổng cộng” của cột (5) trên Phụ lục 03-2/TNDN kèm theo tờ khai quyết toán thuế TNDN. Trước đây thì chỉ tiêu này được lấy từ chỉ tiêu [11a] trên Phụ lục 03-5/TNDN kèm theo tờ khai quyết toán thuế TNDN.

- Chỉ tiêu [C4] – Thu nhập tính thuế: Phần mềm tự động cập nhật.

Chỉ tiêu [C4] được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước theo quy định

Chỉ tiêu này được xác định như sau: [C4] = [C1]-[C2]-[C3]

- Chỉ tiêu [C5] – Trích lập quỹ khoa học công nghệ (nếu có):

Phần mềm sẽ tự động cập nhật từ chỉ tiêu [05] của Phụ lục số 03-6/TNDN.

Nếu doanh nghiệp có trích lập quỹ khoa học công nghệ thì các bạn nhập vào Phụ lục số 03-6/TNDN.

- Chỉ tiêu [C6] – Thu nhập tính thuế sau khi đã trích lập quỹ khoa học công nghệ:

Là thu nhập tính thuế sau khi đã trừ khoản trích lập quỹ khoa học công nghệ theo quy định và được xác định như sau: [C6] = [C4]-[C5]=[C7]+[C8]

- Chỉ tiêu [C7] – Thu nhập tính thuế tính theo thuế suất 20% (bao gồm cả thu nhập được áp dụng thuế suất ưu đãi):

Là thu nhập tính thuế của các doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam (kể cả hợp tác xã, đơn vị sự nghiệp) hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ.

- Chỉ tiêu [C8] – Thu nhập tính thuế tính theo thuế suất không ưu đãi khác:

Là thu nhập tính thuế từ hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam hoặc từ các hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ không ưu đãi khác.

- Chỉ tiêu [C8a] – Thuế suất không ưu đãi khác (%):

Chỉ tiêu này phản ánh thuế suất đối với hoạt động tìm kiếm, thăm dò, khai thác các mỏ tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm trừ dầu khí) là 50%; Trường hợp các mỏ tài nguyên quý hiếm có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn thuộc danh mục địa bàn ưu đãi thuế thu nhập doanh nghiệp ban hành kèm theo Nghị định số 218/2013/NĐ-CP của Chính phủ áp dụng thuế suất thuế thu nhập doanh nghiệp 40%.

- Chỉ tiêu [C9] – Thuế TNDN từ hoạt động SXKD tính theo thuế suât không ưu đãi:

Chỉ tiêu [C9] phản ánh số thuế TNDN phát sinh từ hoạt động SXKD được tính theo thuế suât không ưu đãi (chưa trừ số thuế TNDN được miễn, giảm trong kỳ).

Chỉ tiêu [C9] được xác định: C9=(C7 x 20%)+(C8 x C8a)

- Chỉ tiêu [C10] –Thuế TNDN được ưu đãi theo Luật thuế TNDN:

Chỉ tiêu này phản ánh số thuế TNDN được ưu đãi theo Luật thuế TNDN.

Công thức C10 = C11 + C12 + C13

- Chỉ tiêu [C11] – Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi:

Cơ sở kinh doanh được hưởng các mức thuế suất thuế TNDN ưu đãi theo Giấy phép đầu tư, Giấy chứng nhận ưu đãi đầu tư, hoặc các mức thuế suất khác theo quyết định của Thủ tướng Chính phủ…, thì cơ sở kinh doanh tự xác định các điều kiện được hưởng thuế suất ưu đãi, mức thuế suất được hưởng, số chênh lệch do được hưởng mức thuế suất khác các mức thuế suất thuế TNDN không ưu đãi nêu trên.

- Chỉ tiêu [C12] – Thuế TNDN được miễn trong kỳ:

Chỉ tiêu [C12] phản ánh tổng số thuế TNDN được miễn trong kỳ tính thuế được xác định căn cứ vào điều kiện thực tế cơ sở kinh doanh đang được hưởng miễn thuế theo quy định.

Cơ sở kinh doanh tự xác định các điều kiện được miễn thuế, mức miễn thuế và thời gian miễn thuế theo quy định của Luật thuế TNDN tại các Phụ lục (Phụ lục số 03-3A/TNDN, 03-3B/TNDN, 03-3C/TNDN 03-3D/TNDN ban hành kèm theo Thông tư số 80/2021/TT-BTC).

Trường hợp cơ sở kinh doanh được miễn theo quy định tại Luật thuế TNDN thì số thuế TNDN được miễn trên chỉ tiêu này bằng tổng số thuế TNDN được miễn thể hiện tại chỉ tiêu miễn thuế trên Phụ lục 03-3A/TNDN, Phụ lục 03-3B/TNDN, Phụ lục 03-3C/TNDN, 03-3D/TNDN.

- Chỉ tiêu [C13] – Thuế TNDN được giảm trong kỳ:

Chỉ tiêu [C13] phản ánh tổng số thuế TNDN được giảm trong kỳ tính thuế được xác định căn cứ vào điều kiện thực tế cơ sở kinh doanh đang được hưởng miễn thuế theo quy định.

Cơ sở kinh doanh tự xác định các điều kiện được giảm thuế, mức giảm thuế và thời gian giảm thuế theo quy định của Luật thuế TNDN tại các Phụ lục (Phụ lục số 03-3A/TNDN, 03-3B/TNDN, 03-3C/TNDN 03-3D/TNDN ban hành kèm theo Thông tư số 80/2021/TT-BTC).

Trường hợp cơ sở kinh doanh được giảm theo quy định tại Luật thuế TNDN thì số thuế TNDN được giảm trên chỉ tiêu này bằng tổng số thuế TNDN được giảm thể hiện tại chỉ tiêu giảm thuế trên Phụ lục 03-3A/TNDN, Phụ lục 03-3B/TNDN, Phụ lục 03-3C/TNDN, 03-3D/TNDN.

- Chỉ tiêu [C14] – Thuế TNDN được miễn, giảm theo Hiệp định thuế:

Chỉ tiêu [C14] phản ánh số thuế TNDN được miễn, giảm theo Hiệp định tránh đánh thuế hai lần của nước ký kết hiệp định với Việt Nam.

- Chỉ tiêu [C15] – Thuế TNDN được miễn, giảm theo từng thời kỳ:

Chỉ tiêu [C15] phản ánh số thuế TNDN được miễn, giảm theo Nghị quyết của Quốc hội hỗ trợ từng giai đoạn, Quyết định của Thủ tướng Chính phủ và các trường hợp được miễn, giảm khác không theo Luật thuế TNDN.

- Chỉ tiêu [C16] – Thuế thu nhập đã nộp ở nước ngoài được trừ trong kỳ tính thuế:

Chỉ tiêu [C16] phản ánh số thuế TNDN đã nộp ở nước ngoài được phép giảm trừ vào số thuế TNDN của hoạt động sản xuất kinh doanh trong kỳ.

- Chỉ tiêu [C17] – Thuế TNDN của hoạt động sản xuất kinh doanh:

Chỉ tiêu [C17] được xác định như sau: [C17] = [C9]-[C10]-[C14]-[C15]-[C16]

2.4. Chỉ tiêu D – Thuế TNDN phải nộp từ hoạt động chuyển nhượng BĐS có 08 chỉ tiêu từ D1 đến D8.

- Chỉ tiêu [D1] – Thu nhập chịu thuế

Chỉ tiêu [D1] phản ánh số thu nhập chịu thuế từ hoạt động chuyển nhượng BĐS.

Công thức tính: D1=B15

- Chỉ tiêu [D2] – Lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ

Chỉ tiêu [D2] phản ánh số lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ.

- Chỉ tiêu [D3] – Thu nhập tính thuế

Chỉ tiêu [D3] phản ánh số thu nhập tính thuế từ hoạt động chuyển nhượng BĐS.

Công thức tính: D3=D1-D2

- Chỉ tiêu [D4] – Trích lập quỹ khoa học công nghệ (nếu có)

Chỉ tiêu [D4] phản ánh số tiền trích lập quỹ khoa học công nghệ (nếu có) của hoạt động chuyển nhượng BĐS.

- Chỉ tiêu [D5] – Thu nhập tính thuế sau khi đã trích lập quỹ khoa học công nghệ

Chỉ tiêu [D5] phản ánh thu nhập tính thuế sau khi đã trích lập quỹ khoa học công nghệ của hoạt động chuyển nhượng BĐS.

Công thức tính: D5=D3-D4

- Chỉ tiêu [D6] – Thuế TNDN phải nộp của hoạt động chuyển nhượng BĐS trong kỳ

Chỉ tiêu [D6] phản ánh số thuế TNDN phải nộp của hoạt động chuyển nhượng BĐS trong kỳ.

- Chỉ tiêu [D7] – Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư – kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua.

Chỉ tiêu [D7] phản ánh số thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư – kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua.

- Chỉ tiêu [D8] -Thuế TNDN của hoạt động chuyển nhượng BĐS còn phải nộp kỳ này

Chỉ tiêu [D8] phản ánh số thuế TNDN của hoạt động chuyển nhượng BĐS còn phải nộp kỳ này.

Công thức tính: D8=D6-D7

2.5. Chỉ tiêu E – Số thuế TNDN phải nộp quyết toán trong kỳ có 06 chỉ tiêu từ E1 đến E6.

Chỉ tiêu này phản ánh số thuế TNDN phải nộp quyết toán trong kỳ.

Công thức tính: E=E1+E2+E5

- Chỉ tiêu [E1] – Thuế TNDN của hoạt động sản xuất kinh doanh

Chỉ tiêu [E1] phản ánh số thuế TNDN của hoạt động sản xuất kinh doanh.

- Chỉ tiêu [E2] – Thuế TNDN từ hoạt động chuyển nhượng bất động sản

Chỉ tiêu [E2] phản ánh tổng số thuế TNDN từ hoạt động chuyển nhượng bất động sản và từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ

Công thức tính: E2=E3+E4

- Chỉ tiêu [E3] – Thuế TNDN từ hoạt động chuyển nhượng bất động sản

Chỉ tiêu [E3] phản ánh số thuế TNDN từ hoạt động chuyển nhượng bất động sản.

- Chỉ tiêu [E4] – Thuế TNDN từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ

Chỉ tiêu [E4] phản ánh số thuế từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ.

- Chỉ tiêu [E5] – Thuế TNDN phải nộp khác (nếu có)

Chỉ tiêu [E5] phản ánh số thuế TNDN phải nộp từ các hoạt động khác ngoài hoạt động SXKD và hoạt động chuyển nhượng bất động sản nêu trên, trong đó bao gồm cả số thuế TNDN từ xử lý Quỹ phát triển khoa học công nghệ.

- Chỉ tiêu [E6] – Thuế TNDN từ xử lý Quỹ phát triển khoa học công nghệ

Chỉ tiêu [E6] phản ánh riêng số thuế TNDN từ xử lý Quỹ phát triển khoa học công nghệ.

2.6. Chỉ tiêu G – Số thuế TNDN đã tạm nộp có 05 chỉ tiêu từ G1 đến G5.

Chỉ tiêu này phần mềm sẽ tự động cập nhật và công thức tính là: G=G1+G2+G3+G4+G5

Chỉ tiêu này phản ánh số thuế TNDN đã tạm nộp có trên chứng từ nộp thuế mà doanh nghiệp đã tạm nộp trong năm sau khi đã bù trừ hết với các khoản thuế nợ năm trước chốt đến 31/1 (năm tài chính trùng năm dương lịch) và các khoản thuế phát sinh trong năm từ hoạt động SXKD, hoạt động chuyển nhượng bất động sản (có cùng tiểu mục).

Chứng từ nộp thuế được xác định là tạm nộp trong năm nếu doanh nghiệp thực hiện nộp trong năm tài chính và hạn nộp cuối cùng là ngày thứ 30 kể từ ngày kết thúc năm tài chính.

- Chỉ tiêu [G1] – Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này

Chỉ tiêu [G1] phản ánh số thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này

- Chỉ tiêu [G2] – Thuế TNDN đã tạm nộp của hoạt động sản xuất kinh doanh

Chỉ tiêu [G2] phản ánh số thuế TNDN tạm nộp trong năm của hoạt động SXKD, đó là số thuế TNDN còn lại sau khi đã bù trừ hết với các khoản thuế nợ năm trước chốt đến 31/1 (năm tài chính trùng năm dương lịch) và các khoản thuế phát sinh trong năm từ hoạt động SXKD.

Các chứng từ nộp thuế được tính từ ngày đầu năm tài chính cho đến ngày thứ 30 kể từ ngày kết thúc năm tài chính.

Chú ý: Các bạn phải tính được: Tổng số tiền thuế TNDN mà doanh nghiệp bạn đã tạm nộp trong năm để nhập vào đây.

Ví dụ: Trong năm 2021, Công ty ABC có các chứng từ nộp thuế TNDN (dựa vào Giấy nộp tiền vào ngân sách nhà nước) của hoạt động sản xuất kinh doanh như sau:

Ngày 10/3/2021, nộp thuế TNDN theo quyết toán thuế năm 2020 là 28 triệu đồng.

Ngày 12/4/2021, nộp thuế TNDN tạm nộp quý I/2021 là 40 triệu đồng.

Ngày 15/7/2021, nộp thuế TNDN tạm nộp quý II/2021 là 55 triệu đồng.

Ngày 26/10/2021, nộp thuế TNDN tạm nộp quý III/2021 là 35 triệu đồng.

Ngày 05/11/2021, nộp thuế TNDN theo quyết định của cơ quan thuế qua thanh tra, kiểm tra là 40 triệu đồng.

Ngày 10/01/2022, nộp thuế TNDN tạm nộp quý IV/2021 là 60 triệu đồng.

🡺 Vậy số thuế TNDN tạm nộp trong năm 2021 của hoạt động sản xuất kinh doanh để ghi vào chỉ tiêu [G1] được xác định bằng: 40+55+35+60 = 190 triệu đồng.

Chú ý: Tiền thuế TNDN của năm trước, tiền thuế TNDN bị truy thu thì không được ghi vào đây.

- Chỉ tiêu [G3] – Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này của hoạt động chuyển nhượng BĐS

Chỉ tiêu [G3] phản ánh số thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này của hoạt động chuyển nhượng BĐS.

- Chỉ tiêu [G4] – Thuế TNDN đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS

Chỉ tiêu [G4] phản ánh số thuế TNDN tạm nộp trong năm của hoạt động chuyển nhượng BĐS.

- Chỉ tiêu [G5] – Thuế TNDN đã tạm nộp các kỳ trước và trong năm quyết toán của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ

Chỉ tiêu [G5] phản ánh số thuế TNDN đã tạm nộp các kỳ trước và trong năm quyết toán của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ.

Mời bạn đọc cùng tham khảo thêm tại mục thủ tục hành chính trong mục biểu mẫu nhé.

-

Chia sẻ:

Hạt đậu nhỏ

Hạt đậu nhỏ

- Ngày:

Mẫu 03/TNDN: Tờ khai quyết toán thuế thu nhập doanh nghiệp 2026

Mẫu 03/TNDN: Tờ khai quyết toán thuế thu nhập doanh nghiệp 2026

153,5 KB 06/01/2021 10:54:00 SA-

Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp (tệp PDF)

547 KB

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Thuế - Kế toán - Kiểm toán tải nhiều

-

Mẫu 01 - TT: Phiếu thu

-

Mẫu 05-TT: Giấy đề nghị thanh toán

-

Mẫu giấy biên nhận tiền mặt file Word viết tay mới nhất 2026

-

Mẫu số 02 - TT: Phiếu chi mới nhất 2026

-

HTKK 5.1.7 Chuẩn Tổng Cục Thuế 2026

-

Mẫu số 02 - VT: Phiếu xuất kho

-

Mẫu giấy xác nhận lương

-

Hóa đơn bán hàng, bán lẻ (Word, PDF, XLS) 2026

-

Mẫu giấy đi đường 2026 số C16-HD, 04 LDTL, C06-HD mới nhất

-

Mẫu biên bản huỷ hóa đơn

Biểu mẫu tải nhiều

-

Mẫu báo cáo kết quả thực hiện công tác bảo đảm chất lượng giáo dục và công nhận đạt chuẩn quốc gia

-

Mẫu bằng công nhận trường đạt chuẩn quốc gia

-

Mẫu số 05: Biên bản họp Hội đồng thẩm định

-

Mẫu số 04: Thông báo kết quả thẩm định

-

Chương trình giáo dục phổ thông môn Toán

-

Chương trình giáo dục phổ thông môn Lịch sử

-

Chương trình giáo dục phổ thông môn Địa lí

-

Chương trình giáo dục phổ thông môn Ngữ văn

-

Chương trình giáo dục phổ thông mới môn Giáo dục công dân

-

Chương trình giáo dục phổ thông môn Sinh học

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Thuế - Kế toán - Kiểm toán

-

Thông báo Nâng cấp ứng dụng Hỗ trợ kê khai HTKK 5.0.7

-

Bảng kê thu nhập từ tiền lương, tiền công trả cho cá nhân không ký HĐLĐ

-

Mẫu số S04-DNSN: Chi tiết thanh toán với người mua, người bán

-

Mẫu 01/QĐKN-2: Quyết định về việc khoanh nợ tiền thuế đối với nhiều người nộp thuế

-

Thủ tục Khai quyết toán thuế Thu nhập cá nhân

-

Hướng dẫn cách tính thuế giá trị gia tăng đầu vào - đầu ra

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Dịch vụ công trực tuyến

Dịch vụ công trực tuyến

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến