Mẫu số 05-TSCĐ: Biên bản tổng hợp kiểm kê tài sản cố định

Mẫu biên bản kiểm kê tài sản cố định theo Thông tư 99/2025/TT-BTC mới nhất

Dạng tài liệu:

Biểu mẫu

Biên bản kiểm kê tài sản cố định mới nhất

- 1. Mục đích lập biên bản kiểm kê tài sản cố định

- 2. Mẫu số 05-TSCĐ: Biên bản kiểm kê tài sản cố định theo thông tư 99 mới nhất

- 3. Nội dung mẫu số 05-TSCĐ: Biên bản kiểm kê tài sản cố định theo thông tư 99

- 4. Hướng dẫn cách ghi Biên bản kiểm kê tài sản cố định theo thông tư 99 - (Mẫu số 05-TSCĐ)

- 5. Mẫu số 05-TSCĐ: Biên bản kiểm kê tài sản cố định theo thông tư 133

- 6. Mẫu số 05-TSCĐ: Biên bản kiểm kê tài sản cố định theo Thông tư 200

Mẫu số 05-TSCĐ: Biên bản tổng hợp kiểm kê tài sản cố định, được ban hành theo Thông tư số 99/2025/TT-BTC của Bộ Tài chính, là biểu mẫu kế toán quan trọng nhằm phục vụ công tác quản lý và hạch toán tài sản cố định tại các đơn vị. Biên bản này được sử dụng để ghi nhận kết quả kiểm kê, đối chiếu số liệu thực tế với sổ sách kế toán, từ đó xác định tình trạng, giá trị và sự biến động của tài sản cố định. Việc lập biên bản kiểm kê giúp đảm bảo tính chính xác, minh bạch trong quản lý tài sản, đồng thời là căn cứ để cơ quan, tổ chức thực hiện điều chỉnh, xử lý chênh lệch nếu có.

Mẫu số 05-TSCĐ không chỉ hỗ trợ kế toán viên trong việc tổng hợp dữ liệu mà còn góp phần nâng cao hiệu quả quản lý tài chính, bảo đảm tuân thủ đúng quy định pháp luật hiện hành.

- Hóa đơn Giá trị gia tăng

- Tờ khai điều chỉnh đăng ký thuế - Mẫu 08 - MST

- Tờ khai thuế giá trị gia tăng 01-GTGT

1. Mục đích lập biên bản kiểm kê tài sản cố định

Biên bản kiểm kê tài sản cố định được sử dụng với mục đích xác nhận được số lượng , giá trị tài sản cố định hiện tại có được từ đó mang đi so sánh với sổ kế toán để đẻ biết được độ chênh lệch giữa thực tế so với sổ sách. Dựa vào cơ sở đó để tăng cường quản lý tài sản cố định. Qua đó, lấy làm cơ sở quy trách nhiệm vật chất và ghi sổ kế toán số chênh lệch. Có biên bản kiểm kê tài sản chúng ta có thể dễ dàng lập được biên bản bàn giao tài sản trong quá trình sử dụng tài sản cố định (TSCĐ) của doanh nghiệp.

Việc kiểm kê TSCĐ được thực hiện theo yêu cầu của đơn vị dựa trên quy định của pháp luật về kiểm kê tài sản. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó kế toán theo dõi tài sản cố định là thành viên trong ban kiểm kê đó.

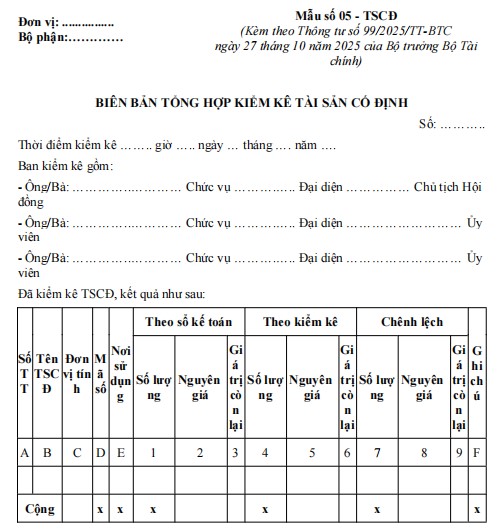

2. Mẫu số 05-TSCĐ: Biên bản kiểm kê tài sản cố định theo thông tư 99 mới nhất

3. Nội dung mẫu số 05-TSCĐ: Biên bản kiểm kê tài sản cố định theo thông tư 99

|

Đơn vị: ................ |

Mẫu số 05 - TSCĐ |

BIÊN BẢN TỔNG HỢP KIỂM KÊ TÀI SẢN CỐ ĐỊNH

Số: ………..

Thời điểm kiểm kê …….. giờ ….. ngày … tháng …. năm ….

Ban kiểm kê gồm:

- Ông/Bà: …………..………… Chức vụ ……….….. Đại diện …………… Chủ tịch Hội đồng

- Ông/Bà: …………..………… Chức vụ ……….….. Đại diện ……………………… Ủy viên

- Ông/Bà: …………..………… Chức vụ ……….….. Đại diện ……………………… Ủy viên

Đã kiểm kê TSCĐ, kết quả như sau:

|

Số TT |

Tên TSCĐ |

Đơn vị tính |

Mã số |

Nơi sử dụng |

Theo sổ kế toán |

Theo kiểm kê |

Chênh lệch |

Ghi chú |

||||||

|

|

|

|

|

|

Số lượng |

Nguyên giá |

Giá trị còn lại |

Số lượng |

Nguyên giá |

Giá trị còn lại |

Số lượng |

Nguyên giá |

Giá trị còn lại |

|

|

A |

B |

C |

D |

E |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

F |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

|

x |

x |

x |

|

|

x |

|

|

x |

|

|

x |

|

|

|

|

Ngày... tháng... năm... |

Ghi chú: Tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của đơn vị mình, doanh nghiệp được xây dựng, thiết kế biểu mẫu chứng từ kế toán.

4. Hướng dẫn cách ghi Biên bản kiểm kê tài sản cố định theo thông tư 99 - (Mẫu số 05-TSCĐ)

1. Mục đích: Biên bản tổng hợp kiểm kê tài sản cố định nhằm xác nhận số lượng, giá trị tài sản cố định hiện có, thừa thiếu so với sổ kế toán trên cơ sở đó tăng cường quản lý tài sản cố định và làm cơ sở quy trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.

2. Phương pháp và trách nhiệm ghi

Góc trên bên trái của Biên bàn tổng hợp kiểm kê TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Việc kiểm kê tài sản cố định được thực hiện theo quy định của pháp luật và theo yêu cầu của đơn vị. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó kế toán theo dõi tài sản cố định là thành viên.

Biên bản tổng hợp kiểm kê TSCĐ phải ghi rõ thời điểm kiểm kê: (... giờ ... ngày ... tháng... năm...).

Khi tiến hành kiểm kê phải tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán TSCĐ phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1,2,3.

Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng TSCĐ, phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 4,5,6.

Dòng “Chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7,8,9.

Trên Biên bản tổng hợp kiểm kê TSCĐ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu TSCĐ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê. Biên bản tổng hợp kiểm kê TSCĐ phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và giám đốc doanh nghiệp duyệt. Mọi khoản chênh lệch về TSCĐ của đơn vị đều phải báo cáo giám đốc doanh nghiệp xem xét.

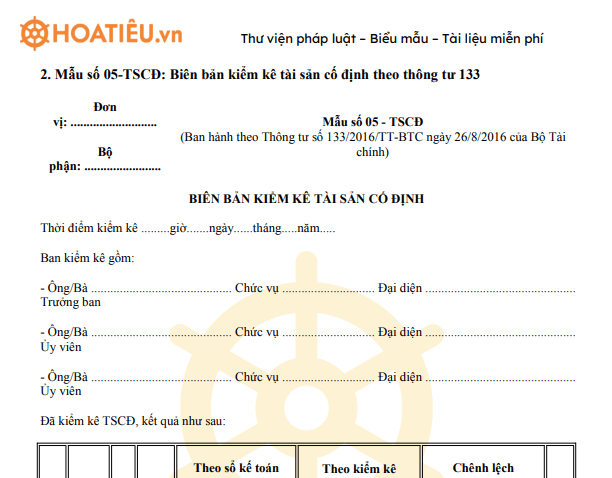

5. Mẫu số 05-TSCĐ: Biên bản kiểm kê tài sản cố định theo thông tư 133

|

Đơn vị: ........................... Bộ phận: ........................ |

Mẫu số 05 - TSCĐ (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

BIÊN BẢN KIỂM KÊ TÀI SẢN CỐ ĐỊNH

Thời điểm kiểm kê .........giờ.......ngày......tháng.....năm.....

Ban kiểm kê gồm:

- Ông/Bà ............................................ Chức vụ ............................. Đại diện ............................................... Trưởng ban

- Ông/Bà ............................................ Chức vụ ............................. Đại diện ............................................... Ủy viên

- Ông/Bà ............................................ Chức vụ ............................. Đại diện ............................................... Ủy viên

Đã kiểm kê TSCĐ, kết quả như sau:

| STT |

Tên TSCĐ |

Mã số |

Nơi sử dụng |

Theo sổ kế toán |

Theo kiểm kê |

Chênh lệch |

Ghi chú |

||||||

| Số lượng |

Nguyên giá | Giá trị còn lại | Số lượng | Nguyên giá | Giá trị còn lại | Số lượng | Nguyên giá | Giá trị còn lại | |||||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Cộng | x | x | x | x | x | x | |||||||

| Ngày....tháng....năm..... | ||

| Giám đốc (Ghi ý kiến giải quyết số chênh lệch) (Ký, họ tên, đóng dấu) |

Kế toán trưởng (Ký, họ tên) |

Trưởng Ban kiểm kê (Ký, họ tên) |

6. Mẫu số 05-TSCĐ: Biên bản kiểm kê tài sản cố định theo Thông tư 200

|

Đơn vị:……….. Bộ phận:………. |

Mẫu số 05-TSCĐ (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

BIÊN BẢN KIỂM KÊ TÀI SẢN CỐ ĐỊNH

Thời điểm kiểm kê: .... giờ .... ngày ... tháng ... năm..........

Ban kiểm kê gồm:

- Ông/Bà: ............................................... Chức vụ ...................... Đại diện ................. Trưởng ban.

- Ông/Bà: ............................................... Chức vụ ...................... Đại diện .................. Ủy viên.

- Ông/Bà: ............................................... Chức vụ ...................... Đại diện .................. Ủy viên.

Đã kiểm kê TSCĐ, kết quả như sau:

| STT |

Tên TSCĐ |

Mã số |

Nơi sử dụng |

Theo sổ kế toán |

Theo kiểm kê |

Chênh lệch |

Ghi chú |

||||||

| Số lượng |

Nguyên giá | Giá trị còn lại | Số lượng | Nguyên giá | Giá trị còn lại | Số lượng | Nguyên giá | Giá trị còn lại | |||||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Cộng | x | x | x | x | x | x | |||||||

|

Giám đốc |

Kế toán trưởng (Ký, họ tên) |

Ngày ……. tháng …… năm …….. Trưởng ban kiểm kê |

Mời bạn đọc cùng tải về bản DOCX hoặc PDF để xem đầy đủ nội dung thông tin và chỉnh sửa chi tiết.

Mời các bạn tham khảo thêm các biểu mẫu khác trong chuyên mục Biểu mẫu của HoaTieu.vn.

-

Chia sẻ:

Khang Anh

Khang Anh

- Ngày:

Mẫu số 05-TSCĐ: Biên bản tổng hợp kiểm kê tài sản cố định

Mẫu số 05-TSCĐ: Biên bản tổng hợp kiểm kê tài sản cố định

32 KB 30/12/2020 8:57:00 SA-

Mẫu số 05-TSCĐ: Biên bản kiểm kê tài sản cố định (mẫu cũ)

316 KB -

Mẫu số 05-TSCĐ: Biên bản kiểm kê tài sản cố định (tệp PDF)

121,9 KB Xem thử

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Thuế - Kế toán - Kiểm toán tải nhiều

-

Mẫu 01 - TT: Phiếu thu

-

Mẫu 05-TT: Giấy đề nghị thanh toán

-

Mẫu giấy biên nhận tiền mặt file Word viết tay mới nhất 2026

-

Mẫu số 02 - TT: Phiếu chi mới nhất 2026

-

HTKK 5.1.7 Chuẩn Tổng Cục Thuế 2026

-

Mẫu số 02 - VT: Phiếu xuất kho

-

Mẫu giấy xác nhận lương

-

Hóa đơn bán hàng, bán lẻ (Word, PDF, XLS) 2026

-

Mẫu giấy đi đường 2026 số C16-HD, 04 LDTL, C06-HD mới nhất

-

Mẫu biên bản huỷ hóa đơn

Biểu mẫu tải nhiều

-

Mẫu báo cáo kết quả thực hiện công tác bảo đảm chất lượng giáo dục và công nhận đạt chuẩn quốc gia

-

Mẫu bằng công nhận trường đạt chuẩn quốc gia

-

Mẫu số 05: Biên bản họp Hội đồng thẩm định

-

Mẫu số 04: Thông báo kết quả thẩm định

-

Chương trình giáo dục phổ thông môn Toán

-

Chương trình giáo dục phổ thông môn Lịch sử

-

Chương trình giáo dục phổ thông môn Địa lí

-

Chương trình giáo dục phổ thông môn Ngữ văn

-

Chương trình giáo dục phổ thông mới môn Giáo dục công dân

-

Chương trình giáo dục phổ thông môn Sinh học

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Thuế - Kế toán - Kiểm toán

-

Sổ kho (Thẻ kho) 2021 - Mẫu S21-DN, Mẫu S08-DNN, S21-H

-

Mẫu đơn đề nghị hoàn thuế thu nhập cá nhân (trường hợp kiểm tra trước hoàn sau)

-

Hướng dẫn sử dụng G9 Accounting 2014

-

Biểu mẫu Báo cáo thu chi về phí hàng dự trữ và tình hình phân phối chênh lệch thu chi

-

Mẫu số 13-MST: Văn bản đề nghị cấp lại giấy chứng nhận đăng ký thuế

-

Mẫu 01/TH-BLĐT: Bảng tổng hợp dữ liệu biên lai điện tử gửi cơ quan thuế

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Dịch vụ công trực tuyến

Dịch vụ công trực tuyến

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến