Mẫu 08-MST: Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế

Mẫu 08-MST Thông tư 90/2026/TT-BTC

Dạng tài liệu:

Biểu mẫu

Mẫu 08-MST mới nhất theo Thông tư 90

- 1. Mẫu tờ khai Điều chỉnh, bổ sung thông tin đăng ký thuế mới theo Thông tư 90

- 2. Nội dung tờ khai Điều chỉnh, bổ sung thông tin đăng ký thuế mới theo Thông tư 90

- 3. Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế mới nhất theo Thông tư 105 (cũ)

- 4. Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế theo Thông tư 95 (cũ)

Tờ khai điều chỉnh đăng ký thuế - Mẫu số 08-MST là tờ khai dùng để điều chỉnh, bổ sung thông tin đăng ký thuế theo quy định hiện hành. Biểu mẫu này được áp dụng trong trường hợp doanh nghiệp có thay đổi một hoặc một số nội dung đã đăng ký với cơ quan thuế và cần thực hiện thủ tục cập nhật, điều chỉnh thông tin đăng ký thuế.

Mẫu 08-MST được ban hành kèm theo Thông tư số 90/2026/TT-BTC của Bộ Tài chính hướng dẫn về đăng ký thuế, là căn cứ để doanh nghiệp kê khai đầy đủ, chính xác các thông tin cần điều chỉnh theo quy định của pháp luật. Việc sử dụng đúng biểu mẫu giúp doanh nghiệp thực hiện thủ tục đăng ký thuế thuận lợi, đảm bảo thông tin quản lý thuế được cập nhật kịp thời và đúng quy định.

1. Mẫu tờ khai Điều chỉnh, bổ sung thông tin đăng ký thuế mới theo Thông tư 90

2. Nội dung tờ khai Điều chỉnh, bổ sung thông tin đăng ký thuế mới theo Thông tư 90

|

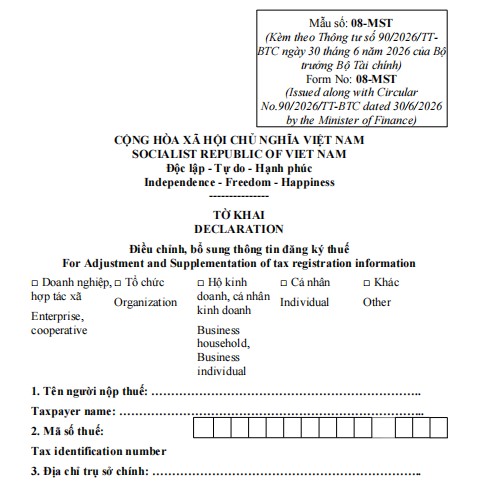

Mẫu số: 08-MST |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

SOCIALIST REPUBLIC OF VIET NAM

Độc lập - Tự do - Hạnh phúc

Independence - Freedom - Happiness

---------------

TỜ KHAI

DECLARATION

Điều chỉnh, bổ sung thông tin đăng ký thuế

For Adjustment and Supplementation of tax registration information

|

□ Doanh nghiệp, hợp tác xã Enterprise, cooperative |

□ Tổ chức Organization |

□ Hộ kinh doanh, cá nhân kinh doanh Business household, Business individual |

□ Cá nhân Individual |

□ Khác Other |

1. Tên người nộp thuế: …………………………………………………………..

Taxpayer name: ………………………………………………………………….

|

2. Mã số thuế: |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Địa chỉ trụ sở chính: …………………………………………………………..

Head office address: …………………………………………………………….

4. Thông tin tổ chức, cá nhân cung cấp dịch vụ làm thủ tục về thuế (nếu có):

Tax agent information (if any): …………………………………………………

4a. Tên:

Name:

4b. Mã số thuế:

Tax identification number:

4c. Hợp đồng dịch vụ làm thủ tục về thuế: Số …………… Ngày ……………..

Tax agent contract: No. …………………….. Date ……………..……………..

Đăng ký bổ sung, thay đổi các chỉ tiêu đăng ký thuế như sau

The additional registration and adjustment of taxpayer registration items are as follows

|

Chỉ tiêu (1) Item (I) |

Thông tin đăng ký cũ (2) Previous registration information (2) |

Thông tin đăng ký mới (3) New registration information (3) |

|

I- Điều chỉnh, bổ sung thông tin trên tờ khai đăng ký thuế: Adjustment and supplementation of information in the tax registration declaration: Ví dụ: For example: |

|

|

|

- Chỉ tiêu 4: Địa chỉ nhận thông báo thuế trên tờ khai 01-ĐKT |

124 Lò Đúc - Hà Nội |

235 Nguyễn Thái Học - Hà Nội |

|

- Item 4: Address for receipt of tax notices in Form No. 01-ĐKT |

124 Lo Duc - Hanoi |

235 Nguyen Thai Hoc - Hanoi |

|

- …… |

|

|

|

II- Điều chỉnh, bổ sung thông tin bảng kê kèm theo tờ khai đăng ký thue: Adjustment and supplementation of information in the schedules attached to the tax registration declaration: Ví dụ: For example: |

|

|

|

- Bảng kê BK 02-ĐKT |

|

Bổ sung đơn vị phụ thuộc… |

|

- Schedule BK 02-ĐKT |

|

Addition of dependent unit:.... |

|

- … |

|

|

|

|

|

Người nộp thuế cam đoan những thông tin kê khai trên là hoàn toàn chính xác và chịu trách nhiệm trước pháp luật về những thông tin đã khai./.

The taxpayer hereby certifies that the information declared above is true and accurate and shall take full responsibility before law for the declared information./.

|

NGƯỜI TRỰC TIẾP THỰC HIỆN Họ và tên:….. Full name:…. Chứng chỉ nghiệp vụ chuyên môn về thuế số:….. Pracitising cerficate No.:….. |

.... ngày... tháng… năm….. |

Ghi chú:

Notes:

- Cột (1): Các chỉ tiêu có thay đổi trên tờ khai đăng ký thuế hoặc các bảng kê kèm theo hồ sơ đăng ký thuế.

- Column (1): Names of the items adjusted on the tax registration form or the schedules enclosed with the tax registration dossier.

- Cột (2): Hệ thống thông tin quản lý thuế tự động hiển thị thông tin đăng ký thuế đã kê khai trong lần đăng ký thuế gần nhất.

- Column (2): The tax management information system automatically states the tax registration information declared in the most recent tax registration.

- Cột (3): Ghi chính xác nội dung thông tin đăng ký thuế mới thay đổi hoặc bổ sung.

- Column (3): Enter accurately the newly adjusted or supplemented taxpayer registration information

- Trường hợp đơn vị chủ quản thực hiện thủ tục đăng ký thuế cho đơn vị phụ thuộc theo quy định thì người đại diện pháp luật của đơn vị chủ quản ký và đóng dấu (nếu có) vào mẫu biểu này.

- Where the managing unit carries out the tax registration procedures for its dependent unit in accordance with applicable regulations, the legal representative of the managing unit shall sign and affix the seal (if any) to this form.

3. Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế mới nhất theo Thông tư 105 (cũ)

|

|

Mẫu số: 08-MST |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

________________________

TỜ KHAI

ĐIỀU CHỈNH, BỔ SUNG THÔNG TIN ĐĂNG KÝ THUẾ

|

□ Doanh nghiệp,

|

□ Tổ chức

|

□ Hộ kinh doanh, cá nhân kinh doanh |

□ Cá nhân

|

□ Khác

|

1. Tên người nộp thuế:

2. Mã số thuế:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Địa chỉ trụ sở chính:

4. Thông tin đại lý thuế (nếu có):

4a. Tên:

4b. Mã số thuế:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4c. Hợp đồng đại lý thuế: số…… ngày….

Đăng ký bổ sung, thay đổi các chỉ tiêu đăng ký thuế như sau:

|

Chỉ tiêu (1) |

Thông tin đăng ký cũ (2) |

Thông tin đăng ký mới (3) |

|

I- Điều chỉnh thông tin đã đăng ký: Ví dụ: - Chỉ tiêu 4: Địa chỉ nhận thông báo thuế trên tờ khai 01-ĐK-TCT - …. |

124 Lò Đúc - Hà Nội |

235 Nguyễn Thái Học - Hà Nội |

|

II- Bổ sung thông tin: Ví dụ: - Bảng kê BK02-ĐK-TCT - …. |

Bổ sung đơn vị phụ thuộc ... |

Người nộp thuế cam đoan những thông tin kê khai trên là hoàn toàn chính xác và chịu trách nhiệm trước pháp luật về những thông tin đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên: ……….. Chứng chỉ hành nghề số: ….. |

…., ngày….tháng..... năm…. NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ Ký, ghi họ tên và đóng dấu (nếu có)

|

Ghi chú:

- Cột (1): Ghi tên các chỉ tiêu có thay đổi trên tờ khai đăng ký thuế hoặc các bảng kê kèm theo hồ sơ đăng ký thuế.

- Cột (2): Ghi lại nội dung thông tin đăng ký thuế đã kê khai trong lần đăng ký thuế gần nhất.

- Cột (3): Ghi chính xác nội dung thông tin đăng ký thuế mới thay đổi hoặc bổ sung.

4. Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế theo Thông tư 95 (cũ)

Mẫu số 08-MST theo Thông tư 95/2016/TT-BTC

Nội dung cụ thể của Mẫu số 08-MST: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế được trình bày cụ thể dưới đây, mời các bạn tham khảo.

Mẫu số: 08-MST

(Ban hành kèm theo Thông tư 95/2016/TT-BTC

ngày 28/6/2016 của Bộ Tài chính)

TỜ KHAI ĐIỀU CHỈNH, BỔ SUNG THÔNG TIN ĐĂNG KÝ THUẾ

...... Doanh nghiệp ..... Tổ chức khác và cá nhân

Tên người nộp thuế: ...................................

Mã số thuế: ..................................................

Địa chỉ trụ sở chính: .................................................................

Đăng ký bổ sung, thay đổi các chỉ tiêu đăng ký thuế như sau:

|

Chỉ tiêu |

Thông tin đăng ký cũ (2) | Thông tin đăng ký mới (3) |

|

I- Điều chỉnh thông tin đã đăng ký: Ví dụ: - Chỉ tiêu 3: Địa chỉ nhận Thông báo thuế trên tờ khai 01-ĐK-TCT - ..... II- Bổ sung thông tin: Ví dụ: - Bảng kê 01-ĐK-TCT-BK06 |

124 Lò Đúc-Hà Nội

|

235 Nguyễn Thái Học - Hà Nội

Số tài khoản: 01011122334455 |

Người nộp thuế cam đoan những thông tin kê khai trên là hoàn toàn chính xác và chịu trách nhiệm trước pháp luật về những thông tin đã khai./.

......, ngày ....... tháng ..... năm ........

NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP

PHÁP CỦA NGƯỜI NỘP THUẾ

(Ký, ghi họ tên và đóng dấu)

Mời bạn đọc cùng tham khảo thêm tại mục thuế kiểm toán kế toán trong mục biểu mẫu nhé.

-

Chia sẻ:

Nhung Nguyễn

Nhung Nguyễn

- Ngày:

Mẫu 08-MST: Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế

Mẫu 08-MST: Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế

17 KB 22/03/2021 2:40:00 CH-

Mẫu 08-MST: Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế (cũ)

32,5 KB -

Tải Mẫu 08-MST: Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế (PDF)

130,6 KB Xem thử

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Thuế - Kế toán - Kiểm toán

-

Mẫu số 29/TB-ĐKT: Thông báo về việc yêu cầu người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế

-

Mẫu phiếu điều chỉnh số liệu ngân sách

-

Mẫu số 04.1-ĐKT: Tờ khai đăng ký thuế

-

Mẫu C2-11a/NS giấy rút dự toán bổ sung từ ngân sách cấp trên

-

Mẫu 01/TKN-CNKD: Tờ khai thuế năm mới nhất

-

Mẫu hợp đồng kiểm toán

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến