Mẫu biên bản huỷ hóa đơn 2025 mới nhất

Mẫu biên bản hủy hóa đơn điện tử theo Thông tư 78

Biên bản hủy hóa đơn là một phần không thể thiếu trong bộ hồ sơ hủy hóa đơn của doanh nghiệp, hợp tác xã, hộ kinh doanh, cá nhân kinh doanh. Mẫu biên bản gồm những nội dung nào? Mời bạn đọc cùng tham khảo chi tiết bài viết dưới đây để hiểu rõ hơn nhé.

Sai sót trên hóa đơn là điều khó tránh khỏi trong quá trình tạo lập và phát hành hóa đơn. Khi xảy ra sai sót, kế toán có thể lập Mẫu biên bản hủy hóa đơn GTGT. Biên bản hủy hóa đơn là một phần không thể thiếu trong bộ hồ sơ hủy hóa đơn của doanh nghiệp, hợp tác xã, hộ kinh doanh, cá nhân kinh doanh. Mời các bạn tham khảo mất mới nhất qua bài viết dưới đây nhé.

Mẫu biên bản hủy hóa đơn GTGT mới nhất

- 1. Khi nào doanh nghiệp phải hủy hóa đơn?

- 2. Biên bản hủy hóa đơn GTGT là gì?

- 3. Biên bản hủy hóa đơn theo thông tư 78 mới nhất

- 4. Biên bản hủy hóa đơn GTGT mới nhất

- 5. Quy trình, thủ tục tiêu hủy hóa đơn giấy còn tồn khi chuyển sang HĐĐT Nghị định 123

- 6. Biên bản hủy hóa đơn trên phần mềm kế toán

- 7. Tự hủy hóa đơn giá trị gia tăng liên 2 có vi phạm không?

1. Khi nào doanh nghiệp phải hủy hóa đơn?

Theo khoản 2 Điều 29 Thông tư 39/2014/TT-BTC, có 03 trường hợp hủy hóa đơn bao gồm:

Hóa đơn đặt in bị in sai, in trùng, in thừa (hủy trước khi thanh lý hợp đồng đặt in hóa đơn);

- Tổ chức, hộ, cá nhân có hóa đơn không tiếp tục sử dụng phải thực hiện hủy hóa đơn.

Thời hạn hủy hóa đơn trong trường hợp này chậm nhất là ba mươi 30 ngày, kể từ ngày thông báo với cơ quan thuế.

Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), tổ chức, hộ, cá nhân phải hủy hóa đơn, thời hạn hủy hóa đơn chậm nhất là mười 10 ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

- Các loại hóa đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

Thông tư này cũng quy định, các loại hóa đơn chưa lập nhưng là vật chứng của các vụ án thì không hủy mà được xử lý theo quy định của pháp luật.

Lưu ý: Trường hợp hóa đơn đã lập và giao cho người mua có sai sót thì lập biên bản thu hồi hoặc biên bản điều chỉnh sai sót chứ không lập biên bản hủy hóa đơn.

2. Biên bản hủy hóa đơn GTGT là gì?

Biên bản hủy, thu hồi hóa đơn giá trị giá tăng (GTGT) là một loại chứng từ xác nhận việc hóa đơn GTGT đã lập trước đó có sai sót về nội dung, hình thức và việc hủy bỏ hiệu lực của hóa đơn GTGT đã lập sai.

3. Biên bản hủy hóa đơn theo thông tư 78 mới nhất

Dưới đây là mẫu Mẫu số 04/SS-HĐĐT: Biên bản hủy hóa đơn mới nhất và đang có hiệu lực pháp luật được quy định tại Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP. Đây là mẫu Biên bản hủy hóa đơn căn cứ theo quy định tại điểm b khoản 1 Điều 7 Thông tư 78/2021/TT-BTC về việc hủy hóa đơn điện tử. Mời các bạn tham khảo chi tiết dưới đây.

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

…….o0o…….

BIÊN BẢN HỦY HOÁ ĐƠN ĐIỆN TỬ

Căn cứ theo Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

Căn cứ theo Thông tư 78/2021/TT-BTC ngày 17/09/2021 hướng dẫn thực hiện một số điều của Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP

Hôm nay, ngày.... tháng.... năm 20..., Chúng tôi gồm:

Thông tin | BÊN A (BÊN BÁN) | BÊN B (BÊN MUA) |

Tên doanh nghiệp |

| |

Mã số thuế |

| |

Địa chỉ trụ sở |

| |

Đại diện | ||

Chức vụ |

Hai bên A, B thống nhất lập biên bản này xác nhận các thông tin sau:

1. Hóa đơn thu hồi:Bên A hủy hóa đơn mà Bên A đã lập và giao cho Bên B, cụ thể:

STT | Mẫu số | Ký hiệu | Số hóa đơn | Ngày lập | Ghi chú |

1 |

2. Lý do thu hồi: Xuất sai tên hàng hoá, dịch vụ.

3. Hóa đơn thay thế: Bên A đã lập và giao Bên B, 01 tờ hóa đơn thay thế/điều chỉnh:

STT | Mẫu số | Ký hiệu | Số hóa đơn | Ngày lập | Ghi chú |

1 |

4. Ý kiến khác: ………………………………………………………

Biên bản này được lập thành hai bản, mỗi bên giữ một bản có giá trị pháp lý như nhau. Bên A và Bên B đã đọc, hiểu rõ và hoàn toàn thống nhất từng nội dung trên Biên bản thu hồi hóa đơn này và không có ý kiến gì thêm.

Đại diện Bên A (Ký và đóng dấu) | Đại diện Bên B (Ký và đóng dấu) |

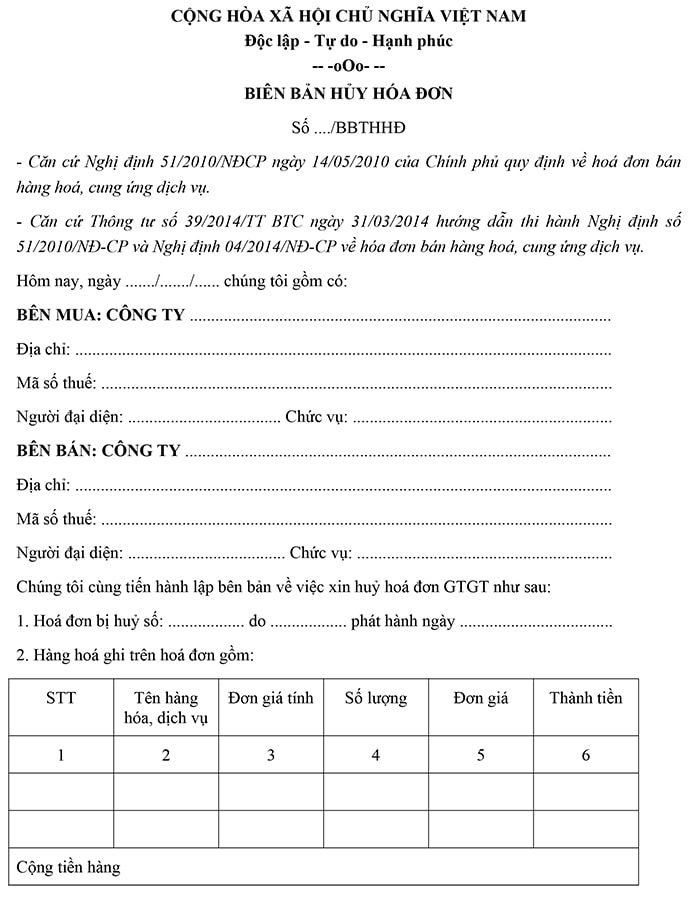

4. Biên bản hủy hóa đơn GTGT mới nhất

Nội dung cơ bản của biên bản hủy hóa đơn GTGT mới nhất như sau:

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do - Hạnh Phúc

---------------o0o--------------

BIÊN BẢN HỦY HÓA ĐƠN

Số ..../BBTHHĐ

- Căn cứ Nghị định 51/2010/NĐ-CP ngày 14/05/2010 của Chính phủ quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ.

- Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP và Nghị định 04/2014/NĐ-CP về hóa đơn bán hàng hoá, cung ứng dịch vụ.

Hôm nay, ngày ......./......./...... chúng tôi gồm có:

BÊN MUA: CÔNG TY .....................................

Địa chỉ: ...........................................................

Mã số thuế: ...................................................

Người đại diện: ........ Chức vụ: ....................

BÊN BÁN: CÔNG TY ...................................

Địa chỉ: .........................................................

Mã số thuế: ...................................................

Người đại diện: ............ Chức vụ: ................

Chúng tôi cùng tiến hành lập bên bản về việc xin huỷ hoá đơn GTGT như sau:

1. Hoá đơn bị huỷ số: .................. do .................. phát hành ngày .............................

2. Hàng hoá ghi trên hoá đơn gồm:

| STT | Tên hàng hóa, dịch vụ | Đơn giá tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Cộng tiền hàng | |||||

| Thuế xuất GTGT: .......................... Tiền thuế GTGT: ...................................................... | |||||

Tổng cộng tiền thanh toán: .................................. Số tiền viết bằng chữ: ......................................... | |||||

3. Lý do huỷ hoá đơn: .............. (ví dụ: Do ghi sai số lượng hàng hóa)

Vậy chúng tôi lập biên bản này để làm cơ sở huỷ hoá đơn viết sai trên và cam kết không sử dụng hoá đơn trên để kê khai thuế GTGT.

Biên bản được hai bên nhất trí và lập thành 02 bản, mỗi bên giữ 01 bản và có giá trị pháp lý như nhau.

Chúng tôi cam kết và hoàn toàn chịu trách nhiệm về việc thu hồi và xóa bỏ hóa đơn này.

| ĐẠI DIỆN BÊN MUA | ĐẠI DIỆN BÊN BÁN |

5. Quy trình, thủ tục tiêu hủy hóa đơn giấy còn tồn khi chuyển sang HĐĐT Nghị định 123

Theo quy định tại Điều 27 Nghị định số 123/2020/NĐ-CP về việc hướng dẫn tiêu hủy hóa đơn đặt in mua của cơ quan thuế, doanh nghiệp/cá nhân cần nắm được các nội dung sau:

4.1 Thời hạn tiêu hủy hóa đơn

- Kể từ ngày thông báo tiêu hủy hóa đơn giấy (hóa đơn đặt in mua của CQT) với cơ quan thuế, doanh nghiệp/cá nhân phải thực hiện tiêu hủy hóa đơn chậm nhất là 30 ngày.

- Trong trường hợp CQT đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), doanh nghiệp/cá nhân phải thực hiện tiêu hủy hóa đơn chậm nhất là 10 ngày.

- Lưu ý: Các loại hóa đơn chưa lập nhưng là vật chứng của các vụ án thì không tiêu hủy mà được xử lý theo quy định của pháp luật.

4.2 Hướng dẫn tiêu hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng

Bước 1: Thành lập Hội đồng hủy hóa đơn

Doanh nghiệp/tổ chức cần hủy hóa đơn phải có quyết định của chủ doanh nghiệp về việc thành lập Hội đồng hủy hóa đơn.

Hội đồng hủy hóa đơn phải có đại diện lãnh đạo, đại diện bộ phận kế toán của tổ chức. Các thành viên của Hội đồng hủy hóa đơn chịu trách nhiệm trước pháp luật và tiến hành các việc sau:

- Lập Bảng kiểm kê hóa đơn cần hủy

- Tiến hành hủy hóa đơn và Lập biên bản hủy hóa đơn

- Thông báo kết quả hủy hóa đơn

Lưu ý: Đối với hộ, cá nhân kinh doanh thì không phải thành lập Hội đồng khi tiêu hủy hóa đơn.

Bước 2: Lập Bảng kiểm kê hóa đơn cần hủy

Tại Khoản 3, Điều 29 Thông tư 39/2014/TT-BTC quy định về nội dung của Biên bản kiểm kê hóa đơn cần hủy như sau:

“Bảng kiểm kê hóa đơn cần hủy ghi chi tiết: tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số lượng hóa đơn hủy (từ số… đến số… hoặc kê chi tiết từng số hóa đơn nếu số hóa đơn cần hủy không liên tục)”

Như vậy, trước khi hủy hóa đơn, Hội đồng phải Lập bảng kiểm kê và ký xác nhận, tiến hành kiểm kê số hóa đơn cần hủy với các quy định trên.

Bước 3 : Lập Biên bản hủy hóa đơn

Khi hủy hóa đơn, Hội đồng phải lập biên bản hủy hóa đơn. Biên bản ghi rõ thông tin cần thiết của hóa đơn hủy như:

- Loại hóa đơn, Mẫu hóa đơn, Ký hiệu hóa đơn, từ quyển … đến quyển …, Từ số … đến số …

- Hình thức hủy hóa đơn: Cắt góc/Xé nhỏ/Đốt

- Biên bản được lập phải có chữ ký của các thành viên trong Hội đồng hủy hóa đơn.

Bước 4: Thông báo kết quả hủy hóa đơn

Sau khi hủy hóa đơn, doanh nghiệp/cá nhân phải tiến hành lập thông báo kết quả hủy hóa đơn theo quy định sau:

“Thông báo kết quả hủy hóa đơn phải có nội dung: loại, ký hiệu, số lượng hóa đơn hủy từ số… đến số, lý do hủy, ngày giờ hủy, phương pháp tiêu hủy theo Mẫu số 02/HUY-HĐG Phụ lục IA ban hành kèm theo Nghị định này”

6. Biên bản hủy hóa đơn trên phần mềm kế toán

Để kế toán dễ dàng hơn trong việc lập biên bản hủy hóa đơn, hiện nay, nhiều phần mềm kế toán đã tích hợp cả biên bản này trên phần mềm.

Lúc này, doanh nghiệp chỉ cần chọn và điền thông tin cần thiết, phần mềm sẽ tự động lập biên bản, cho phép người bán: ký số và gửi biên bản này tới khách hàng để khách hoàn thành nốt thủ tục xác nhận và ký số.

7. Tự hủy hóa đơn giá trị gia tăng liên 2 có vi phạm không?

Tại Điều 24 Thông tư 39/2014/TT-BTC hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ có quy định về việc xử lý trường hợp mất hóa đơn như sau:

Điều 24. Xử lý trong trường hợp mất, cháy, hỏng hóa đơn

1. Tổ chức, hộ, cá nhân kinh doanh nếu phát hiện mất, cháy, hỏng hóa đơn đã lập hoặc chưa lập phải lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp (mẫu số 3.8 Phụ lục 3 ban hành kèm theo Thông tư này) chậm nhất không quá năm (05) ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

2. Trường hợp khi bán hàng hóa, dịch vụ người bán đã lập hóa đơn theo đúng quy định nhưng sau đó người bán hoặc người mua làm mất, cháy, hỏng liên 2 hóa đơn bản gốc đã lập thì người bán và người mua lập biên bản ghi nhận sự việc, trong biên bản ghi rõ liên 1 của hóa đơn người bán hàng khai, nộp thuế trong tháng nào, ký và ghi rõ họ tên của người đại diện theo pháp luật (hoặc người được ủy quyền), đóng dấu (nếu có) trên biên bản và người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua. Người mua được sử dụng hóa đơn bản sao có ký xác nhận, đóng dấu (nếu có) của người bán kèm theo biên bản về việc mất, cháy, hỏng liên 2 hóa đơn để làm chứng từ kế toán và kê khai thuế. Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn.

Trường hợp mất, cháy, hỏng hóa đơn liên 2 đã sử dụng có liên quan đến bên thứ ba (ví dụ: bên thứ ba là bên vận chuyển hàng hoặc bên chuyển hóa đơn) thì căn cứ vào việc bên thứ ba do người bán hoặc người mua thuê để xác định trách nhiệm và xử phạt người bán hoặc người mua theo quy định.

Như vậy, đối chiếu với quy định trên, nếu hóa đơn có giá trị hành hóa dịch vụ có giá trị không lớn bị mất, thì để tránh bị phạt, bạn có thể không kê khai. Nếu bạn muốn kê khai thì phải hoàn thiện hóa đơn tương ứng với thuế đã kê khai; hoặc báo cáo việc bị mất hóa đơn, nộp phạt, sau đó xin dùng sao y bản chính của liên 1 bên bạn đang giữ rồi gửi cho Công ty.

Trên đây Hoatieu.vn đã gửi tới các bạn Mẫu biên bản huỷ hóa đơn cùng thủ tục hủy hóa đơn mới nhất.

Mời bạn đọc cùng tham khảo thêm tại mục thuế kế toán kiểm toán trong mục biểu mẫu nhé.

- Chia sẻ:

Nguyễn Huyền Trang

Nguyễn Huyền Trang - Ngày:

Mẫu biên bản huỷ hóa đơn 2025 mới nhất

Mẫu biên bản huỷ hóa đơn 2025 mới nhất

62 KB 14/12/2020 9:03:00 SATải Mẫu biên bản huỷ hóa đơn PDF

134,4 KB 17/02/2023 3:39:15 CH

1 Bình luận

Sắp xếp theo

Xóa Đăng nhập để Gửi

-

Hoàng Thạch ThảoThích · Phản hồi · 0 · 29/06/22

Hoàng Thạch ThảoThích · Phản hồi · 0 · 29/06/22- Lê Tiến AnhThích · Phản hồi · 0 · 29/06/22

-

Gợi ý cho bạn

-

Mẫu số 02-TSCĐ: Biên bản thanh lý tài sản cố định 2025

-

File Excel tính tiền đóng BHXH, BHTN, BHYT 2025

-

Cách sửa lỗi HTKK tự thoát ra màn hình

-

Mẫu số 01/ĐNHT: Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước

-

Bảng kê chứng từ thanh toán 2025

-

Mẫu thẻ kho (sổ kho) mới nhất 2025

-

Phiếu thu bằng tiếng Anh mới nhất năm 2025

-

Văn bản đề nghị khôi phục mã số thuế mẫu 25/ĐK-TCT

-

Mẫu số 01 - VT: Mẫu phiếu nhập kho

-

Danh mục biểu mẫu chứng từ kế toán theo Thông tư 77/2017/TT-BTC

Có thể bạn cần

Top 8 mẫu phân tích khổ cuối bài Tràng giang hay chọn lọc

Hướng dẫn khai Phiếu đảng viên (mẫu 2-HSĐV)

Mẫu Bài thu hoạch nghị quyết trung ương 4 khóa 12 cho Đảng viên

Biên bản họp chi bộ đề nghị kết nạp Đảng viên

Top 4 mẫu Cảm nhận bài thơ Sóng hay chọn lọc

Thực hành theo hướng dẫn để tạo ra 02 sản phẩm hỗ trợ việc giảng dạy môn Toán cấp tiểu học

Bài thu hoạch bồi dưỡng thường xuyên module GVMN 3 năm 2025 mới cập nhật

Bộ tranh thiếu nhi về chào mừng Đại hội Đoàn 2025

Công văn xin hủy tờ khai Thuế GTGT do kê khai sai 2025

Suy nghĩ về số phận người phụ nữ trong xã hội phong kiến

Tờ khai thuế thu nhập cá nhân Mẫu 05/KK-TNCN, 05-DK-TCT 2025

Mẫu hợp đồng ngoại thương bằng Tiếng Anh

Chỉ thành viên Hoatieu Pro tải được nội dung này! Hoatieu Pro - Tải nhanh, website không quảng cáo! Tìm hiểu thêm

Mua Hoatieu Pro 79.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Thuế - Kế toán - Kiểm toán

Lưu ý tính giảm trừ gia cảnh khi quyết toán thuế TNCN

Mẫu C3-01/NS giấy rút vốn đầu tư

Những công việc cần rà soát, nội dung kế toán cần nắm khi làm kế toán, quyết toán cuối năm

Phương pháp kế toán thuế và các khoản phải nộp nhà nước theo Thông tư 133 - TK 333

Thủ tục hoàn thuế, phí nộp thừa

Mẫu thông báo về việc hóa đơn tiếp tục có giá trị sử dụng

Thủ tục hành chính

Thủ tục hành chính  Hôn nhân - Gia đình

Hôn nhân - Gia đình  Giáo dục - Đào tạo

Giáo dục - Đào tạo  Tín dụng - Ngân hàng

Tín dụng - Ngân hàng  Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải  Khiếu nại - Tố cáo

Khiếu nại - Tố cáo  Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý  Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán  Đầu tư - Kinh doanh

Đầu tư - Kinh doanh  Việc làm - Nhân sự

Việc làm - Nhân sự  Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu  Xây dựng - Nhà đất

Xây dựng - Nhà đất  Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao  Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh  Bảo hiểm

Bảo hiểm  Dịch vụ công trực tuyến

Dịch vụ công trực tuyến  Mẫu CV xin việc

Mẫu CV xin việc  Biển báo giao thông

Biển báo giao thông  Biểu mẫu trực tuyến

Biểu mẫu trực tuyến