Mẫu bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế

Mẫu 01/TH-HĐĐT phụ lục III Thông tư 91/2026/TT-BTC

Dạng tài liệu:

Biểu mẫu

Mẫu bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế là biểu mẫu được sử dụng phổ biến trong công tác kê khai, tổng hợp dữ liệu hóa đơn điện tử theo quy định hiện hành, giúp doanh nghiệp, tổ chức, cá nhân thực hiện đầy đủ nghĩa vụ báo cáo với cơ quan thuế quản lý trực tiếp. Mẫu bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế được xây dựng theo cấu trúc thống nhất, bao gồm các nội dung cơ bản như thông tin đơn vị lập bảng, kỳ tổng hợp dữ liệu, chi tiết các chỉ tiêu hóa đơn điện tử đã phát hành, cùng các nội dung liên quan khác theo quy định của pháp luật về hóa đơn, chứng từ điện tử. Việc lập và gửi bảng tổng hợp đúng mẫu, đúng thời hạn góp phần bảo đảm tính chính xác, minh bạch trong công tác quản lý thuế.

Mời bạn đọc tham khảo nội dung chi tiết bài viết dưới đây của Hoatieu.vn để nắm rõ hơn về mẫu biểu mẫu này.

Mẫu 01/TH-HĐĐT: bảng tổng hợp về dữ liệu hóa đơn điện tử gửi cơ quan thuế theo Thông tư 91

1. Bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế là gì?

Bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế là mẫu bảng tổng hợp được lập ra để ghi chép, tổng hợp dữ liệu hóa đơn điện tử đã phát hành trong kỳ gửi báo cáo đến cơ quan thuế. Nội dung bảng tổng hợp dữ liệu hóa đơn điện tử gồm khoảng thời gian kì hóa đơn, thông tin người nộp thuế (họ tên, mã số thuế), chi tiết thông tin hóa đơn điện tử đã phát hành (ngày phát hành, người mua, mã khách hàng, số lượng hàng hóa, tổng giá trị hàng hóa chưa thuế, thuế suất GTGT, trạng thái...)

Đối tượng phải lập Bảng tổng hợp dữ liệu hóa đơn điện tử là các doanh nghiệp, tổ chức đang hoạt động trong các lĩnh vực bưu chính viễn thông, bảo hiểm, tài chính ngân hàng, vận tải hàng không, chứng khoán; doanh nghiệp có hoạt động sản xuất, bán hàng hóa là nước sạch, điện nếu có mã khách hàng /mã số thuế khách hàng theo quy định tại Nghị định 123/2020/NĐ-CP.

Đồng thời, theo Thông tư 78/2021/TT-BTC của Bộ Tài chính, có hiệu lực thi hành từ ngày 01/07/2022, bổ sung thêm các đối tượng phải lập và gửi bảng tổng hợp dữ liệu hóa đơn điện tử gồm:

• Các tổ chức, cá nhân sử dụng hóa đơn điện tử có mã của cơ quan thuế.

• Các tổ chức, cá nhân sử dụng hóa đơn điện tử không có mã của cơ quan thuế.

• Các tổ chức, cá nhân sử dụng hóa đơn điện tử vé điện tử.

• Các tổ chức, cá nhân sử dụng hóa đơn điện tử cho người nước ngoài.

• Các tổ chức, cá nhân sử dụng hóa đơn điện tử cho người không có mã số thuế.

• Các tổ chức, cá nhân sử dụng hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

2. Mẫu bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế

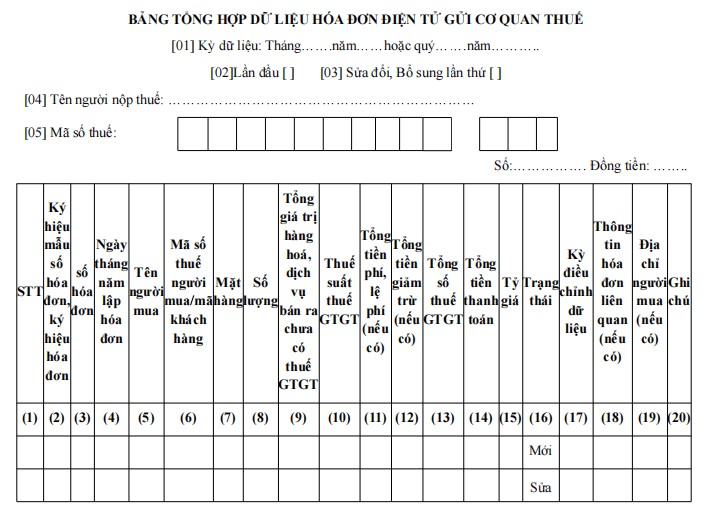

Mẫu Bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế mới nhất hiện nay là mẫu 01/TH-HĐĐT của phụ lục III được ban hành kèm theo Thông tư 91/2026/TT-BTC.

Mẫu 01/TH-HĐĐT

BẢNG TỔNG HỢP DỮ LIỆU HÓA ĐƠN ĐIỆN TỬ GỬI CƠ QUAN THUẾ

[01] Kỳ dữ liệu: Tháng…….năm……hoặc quý…….năm………..

[02]Lần đầu [ ] [03] Sửa đổi, Bổ sung lần thứ [ ]

[04] Tên người nộp thuế: …………………………………………………………

|

[05] Mã số thuế: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Số:……………. Đồng tiền: ……..

|

STT |

Ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn |

số hóa đơn |

Ngày tháng năm lập hóa đơn |

Tên người mua |

Mã số thuế người mua/mã khách hàng |

Mặt hàng |

Số lượng |

Tổng giá trị hàng hoá, dịch vụ bán ra chưa có thuế GTGT |

Thuế suất thuế GTGT |

Tổng tiền phí, lệ phí (nếu có) |

Tổng tiền giảm trừ (nếu có) |

Tổng số thuế GTGT |

Tổng tiền thanh toán |

Tỷ giá |

Trạng thái |

Kỳ điều chỉnh dữ liệu |

Thông tin hóa đơn liên quan (nếu có) |

Địa chỉ người mua (nếu có) |

Ghi chú |

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

(7) |

(8) |

(9) |

(10) |

(11) |

(12) |

(13) |

(14) |

(15) |

(16) |

(17) |

(18) |

(19) |

(20) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Mới |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sửa thông tin trên bảng kê (do tổng hợp dữ liệu từ hóa đơn lên bảng tổng hợp bị sai) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Hóa đơn thay thế, điều chỉnh |

|

Thông tin ký hiệu, mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn thay thế, điều chỉnh |

|

|

Tôi cam đoan tài liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những tài liệu đã khai.

|

|

…….., ngày……. tháng…… năm………. |

Ghi chú:

- Trường hợp hóa đơn không nhất thiết có đầy đủ các nội dung quy định tại khoản 3 Điều 10 và điểm 9 Phụ lục ban hành kèm theo định số 254/2026/NĐ-CP của Chính phủ thì bỏ trống các chỉ tiêu không có trên hóa đơn.

- [03] Sửa đổi Bổ sung.

- Chỉ tiêu (6): người bán điền mã số thuế, mã số QHVNS đối với người mua là tổ chức kinh doanh, cá nhân kinh doanh có mã số thuế/số định danh, trường hợp là cá nhân tiêu dùng cuối cùng không cung cấp thông tin thì để trống; mã khách hàng đối với trường hợp bán điện, nước cho khách hàng không có mã số thuế.

Mời bạn đọc cùng tham khảo thêm tại mục thủ tục hành chính trong mục biểu mẫu nhé.

-

Chia sẻ:

Nguyễn Linh An

Nguyễn Linh An

- Ngày:

Mẫu bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế

Mẫu bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế

18,1 KB 01/11/2019 1:50:00 CH-

Mẫu bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế (PDF)

92,7 KB Xem thử -

Mẫu bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế (mẫu cũ)

84 KB

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Biểu mẫu trực tuyến tải nhiều

Biểu mẫu tải nhiều

-

Mẫu báo cáo kết quả thực hiện công tác bảo đảm chất lượng giáo dục và công nhận đạt chuẩn quốc gia

-

Mẫu bằng công nhận trường đạt chuẩn quốc gia

-

Mẫu số 05: Biên bản họp Hội đồng thẩm định

-

Mẫu số 04: Thông báo kết quả thẩm định

-

Chương trình giáo dục phổ thông môn Toán

-

Chương trình giáo dục phổ thông môn Lịch sử

-

Chương trình giáo dục phổ thông môn Địa lí

-

Chương trình giáo dục phổ thông môn Ngữ văn

-

Chương trình giáo dục phổ thông mới môn Giáo dục công dân

-

Chương trình giáo dục phổ thông môn Sinh học

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Dịch vụ công trực tuyến

Dịch vụ công trực tuyến

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến