Văn bản đề nghị xóa nợ tiền thuế, tiền phạt

Đơn đề nghị xóa nợ tiền thuế, tiền phạt

Dạng tài liệu:

Biểu mẫu

Văn bản đề nghị xóa nợ tiền thuế, tiền phạt đối với đối tượng xóa nợ là hộ gia đình, cá nhân ban hành kèm theo Nghị quyết số 94/2019/QH14 ban hành theo Thông tư 69/2020/TT-BTC quy định về hồ sơ và thủ tục xử lý nợ. Mời các bạn tham khảo.

- Mẫu số 01/MGTH: Văn bản đề nghị miễn (giảm) thuế

- Mẫu văn bản đề nghị gia hạn nộp tiền thuế, tiền phạt - Mẫu số 01/GHAN

- Mẫu Văn bản đề nghị miễn giảm thuế số 01/MGTH

Công văn đề nghị xóa nợ tiền thuế, tiền phạt

1. Văn bản đề nghị xóa nợ tiền thuế, tiền phạt

|

TÊN NGƯỜI NỘP THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc

|

|

Số: ...... v/v......................... |

..., ngày... tháng... năm... |

Kính gửi: ...(Tên cơ quan quản lý thuế).....

Tên người nộp thuế: ……………………..........………………………

Mã số thuế: ………………………………..........……………………..

Địa chỉ: ……………………………….…….........………………

Điện thoại: …………………… Fax: ………...…… E-mail: ......…………

1. Căn cứ quy định tại khoản 6 Điều 4 Nghị quyết số 94/2019/QH14 ngày 26 tháng 11 năm 2019, ...(tên người nộp thuế)...đề nghị xóa nợ tiền phạt chậm nộp, tiền chậm nộp do bị thiên tai/thảm họa/dịch bệnh/hỏa hoạn/tai nạn bất ngờ.

- Địa điểm xảy ra:...

- Thời gian xảy ra:...

- Giá trị thiệt hại vật chất:... đồng (viết bằng chữ:...)

- Giá trị thiệt hại được bồi thường theo quy định của pháp luật (nếu có):...đồng (viết bằng chữ:...)

2. Tổng số tiền thuế nợ, tiền phạt chậm nộp, tiền chậm nộp tại thời điểm xảy ra thiên tai/thảm họa/dịch bệnh/hỏa hoạn/tai nạn bất ngờ:.............. đồng (viết bằng chữ:...), trong đó:

- Thuế ...:........

- Tiền phạt chậm nộp, tiền chậm nộp:...

- ...

3. Số tiền phạt chậm nộp, tiền chậm nộp đề nghị xóa nợ: ....... đồng (viết bằng chữ:...).

4. Tài liệu gửi kèm: (ghi rõ tên tài liệu, bản chính hay bản sao)

a) …………......

b) .........................

.....

5. ...(Tên người nộp thuế)...chưa được xử lý miễn tiền chậm nộp từ khi Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH13 có hiệu lực thi hành đối với giá trị vật chất bị thiệt hại do gặp thiên tai/thảm họa/dịch bệnh/hỏa hoạn/tai nạn bất ngờ nêu tại điểm 1.

...(Tên người nộp thuế)... cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

|

NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Ký, ghi rõ họ tên, chức vụ và đóng dấu (nếu có)) |

2. Trình tự lập, xử lý hồ sơ xóa nợ tại Chi cục Thuế hoặc Chi cục Hải quan

- Đối với hồ sơ của người nộp thuế thuộc đối tượng được xóa nợ theo quy định tại khoản 6 và khoản 7 Điều 4 Nghị quyết 94/2019/QH14 gửi đến Chi cục Thuế hoặc Chi cục Hải quan nơi người nộp thuế nợ tiền thuế.

Chi cục Thuế hoặc Chi cục Hải quan tiếp nhận, phân công bộ phận quản lý nợ hoặc bộ phận được giao xử lý nợ rà soát hồ sơ của người nộp thuế.

Trường hợp người nộp thuế không thuộc đối tượng được xóa nợ thì trong thời gian 15 (mười lăm) ngày làm việc kể từ ngày nhận đủ hồ sơ, Chi cục Thuế hoặc Chi cục Hải quan thông báo cho người nộp thuế theo mẫu số 01/XOANO ban hành kèm theo Thông tư 69/2020.

Trường hợp người nộp thuế thuộc đối tượng được xóa nợ nhưng hồ sơ lập chưa đúng hoặc chưa đầy đủ theo quy định thì trong thời gian 10 (mười) ngày làm việc kể từ ngày tiếp nhận hồ sơ, Chi cục Thuế hoặc Chi cục Hải quan thông báo cho người nộp thuế bổ sung hồ sơ theo mẫu số 02/XOANO ban hành kèm theo Thông tư 69/2020.

Trường hợp người nộp thuế thuộc đối tượng được xóa nợ và hồ sơ đầy đủ theo quy định thì trong thời gian 15 (mười lăm) ngày làm việc kể từ ngày nhận đủ hồ sơ, Chi cục Thuế hoặc Chi cục Hải quan lập văn bản đề nghị xóa nợ theo mẫu số 02/VBĐN-2 hoặc mẫu số 03/VBĐN-2 ban hành kèm theo Thông tư 69/2020, kèm theo hồ sơ, gửi Cục Thuế hoặc Cục Hải quan.

- Đối với hồ sơ do Chi cục Thuế hoặc Chi cục Hải quan lập

Căn cứ từng đối tượng được xóa nợ theo quy định tại khoản 1, 2, 3, 4 và khoản 5 Điều 4 Nghị quyết 94/2019/QH14, Chi cục Thuế hoặc Chi cục Hải quan lập đầy đủ hồ sơ theo quy định tại khoản 2 Điều 4, 5, 6, 7, 8, 9, 10, 11 và khoản 2 Điều 12 của Thông tư 69/2020.

Trường hợp chưa đầy đủ hồ sơ thì bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ thuộc Chi cục Thuế hoặc Chi cục Hải quan báo cáo lãnh đạo Chi cục Thuế hoặc Chi cục Hải quan phối hợp với cơ quan, tổ chức, cá nhân có liên quan để bổ sung hồ sơ.

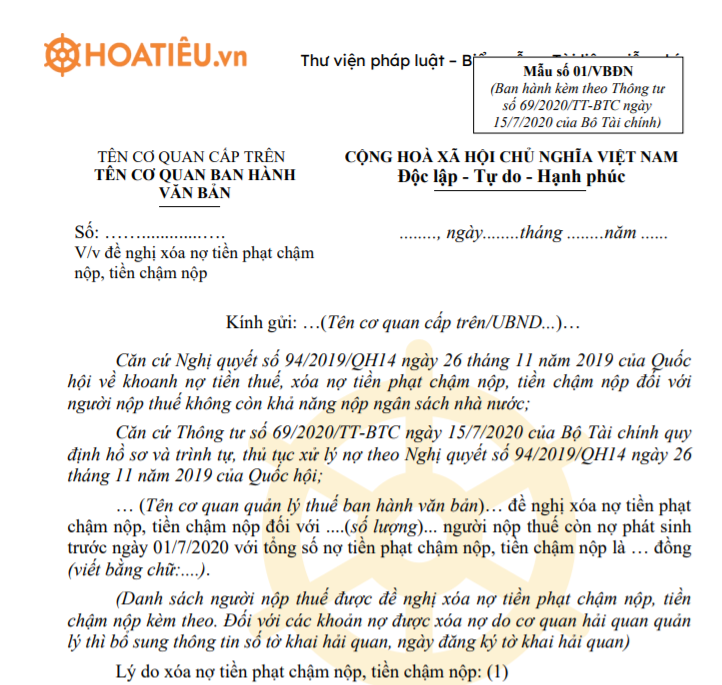

Trường hợp đầy đủ hồ sơ, Chi cục Thuế hoặc Chi cục Hải quan lập văn bản công khai danh sách người nộp thuế được đề nghị xóa nợ, niêm yết công khai liên tục trong thời gian 30 (ba mươi) ngày tại trụ sở UBND xã, phường, thị trấn nơi người nộp thuế đăng ký địa chỉ hoạt động kinh doanh và tại trụ sở Chi cục Thuế hoặc Chi cục Hải quan để các cơ quan, tổ chức, cá nhân có ý kiến phản hồi; tổng hợp danh sách người nộp thuế đủ điều kiện xóa nợ và lập văn bản đề nghị xóa nợ theo mẫu số 01/VBĐN ban hành kèm theo Thông tư 69/2020, kèm theo hồ sơ, gửi Cục Thuế hoặc Cục Hải quan.

3. Trình tự lập, xử lý hồ sơ xóa nợ tại Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan

- Đối với hồ sơ của người nộp thuế thuộc đối tượng được xóa nợ theo quy định tại khoản 6 và khoản 7 Điều 4 Nghị quyết 94/2019/QH14 gửi đến Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan nơi người nộp thuế nợ tiền thuế.

Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan tiếp nhận, phân công bộ phận quản lý nợ hoặc bộ phận được giao xử lý nợ rà soát hồ sơ của người nộp thuế.

Trường hợp người nộp thuế không thuộc đối tượng được xóa nợ thì trong thời gian 15 (mười lăm) ngày làm việc kể từ ngày nhận đủ hồ sơ, Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan thông báo cho người nộp thuế theo mẫu số 01/XOANO ban hành kèm theo Thông tư 69/2020.

Trường hợp người nộp thuế thuộc đối tượng được xóa nợ nhưng hồ sơ lập chưa đúng hoặc chưa đầy đủ theo quy định thì trong thời gian 10 (mười) ngày làm việc kể từ ngày tiếp nhận hồ sơ, Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan thông báo cho người nộp thuế bổ sung hồ sơ theo mẫu số 02/XOANO ban hành kèm theo Thông tư 69/2020.

Trường hợp người nộp thuế thuộc đối tượng được xóa nợ và hồ sơ đầy đủ theo quy định thì trong thời gian 15 (mười lăm) ngày làm việc kể từ ngày nhận đủ hồ sơ, bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ thuộc Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan lập văn bản đề nghị xóa nợ theo mẫu số 02/VBĐN-2 hoặc mẫu số 03/VBĐN-2 ban hành kèm theo Thông tư 69/2020, dự thảo Quyết định xóa nợ theo mẫu số 01/QĐXN-1 ban hành kèm theo Thông tư 69/2020 đối với trường hợp xóa nợ thuộc thẩm quyền của Chủ tịch UBND cấp tỉnh, kèm theo hồ sơ, chuyển bộ phận nghiệp vụ hoặc pháp chế để thẩm định.

Bộ phận nghiệp vụ hoặc pháp chế xem xét, thẩm định hồ sơ do bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ chuyển đến. Thời gian thẩm định hồ sơ trong vòng 07 (bảy) ngày làm việc kể từ ngày nhận được đầy đủ hồ sơ.

Sau khi nhận được ý kiến thẩm định, chậm nhất trong thời gian 15 (mười lăm) ngày làm việc, bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ tổng hợp, trình Cục trưởng Cục Thuế hoặc Cục trưởng Cục Hải quan, Cục trưởng Cục Kiểm tra sau thông quan phê duyệt, gửi UBND cấp tỉnh nơi người nộp thuế nợ tiền thuế xem xét ban hành Quyết định xóa nợ đối với trường hợp xóa nợ thuộc thẩm quyền của Chủ tịch UBND cấp tỉnh hoặc gửi Tổng cục Thuế hoặc Tổng cục Hải quan đối với trường hợp xóa nợ thuộc thẩm quyền của Tổng cục trưởng Tổng cục Thuế hoặc Tổng cục trưởng Tổng cục Hải quan, Bộ trưởng Bộ Tài chính, Thủ tướng Chính phủ.

- Đối với hồ sơ do Chi cục Thuế hoặc Chi cục Hải quan gửi đến

Cục Thuế hoặc Cục Hải quan tiếp nhận, phân công bộ phận quản lý nợ hoặc bộ phận được giao xử lý nợ rà soát hồ sơ của Chi cục Thuế hoặc Chi cục Hải quan gửi đến.

Trường hợp người nộp thuế không thuộc đối tượng được xóa nợ thì trong thời gian 15 (mười lăm) ngày làm việc kể từ ngày nhận đủ hồ sơ, Cục Thuế hoặc Cục Hải quan thông báo cho Chi cục Thuế hoặc Chi cục Hải quan theo mẫu số 01/XOANO ban hành kèm theo Thông tư 69/2020.

Trường hợp người nộp thuế thuộc đối tượng được xóa nợ nhưng hồ sơ lập chưa đúng hoặc chưa đầy đủ theo quy định thì trong thời gian 10 (mười) ngày làm việc kể từ ngày tiếp nhận hồ sơ, Cục Thuế hoặc Cục Hải quan thông báo cho Chi cục Thuế hoặc Chi cục Hải quan để hoàn chỉnh, bổ sung hồ sơ theo mẫu số 02/XOANO ban hành kèm theo Thông tư 69/2020.

Trường hợp người nộp thuế thuộc đối tượng được xóa nợ theo quy định tại Điều 4 Nghị quyết số 94/2019/QH14 và hồ sơ đầy đủ theo quy định thì trong thời gian 15 (mười lăm) ngày làm việc kể từ ngày nhận đủ hồ sơ, Cục Thuế hoặc Cục Hải quan tổng hợp danh sách người nộp thuế đủ điều kiện xóa nợ và lập văn bản đề nghị xóa nợ theo mẫu số 01/VBĐN hoặc mẫu số 02/VBĐN-2 hoặc mẫu số 03/VBĐN-2 ban hành kèm theo Thông tư 69/2020, dự thảo Quyết định xóa nợ theo mẫu số 01/QĐXN-1 hoặc mẫu số 01/QĐXN-2 ban hành kèm theo Thông tư 69/2020 đối với trường hợp xóa nợ thuộc thẩm quyền của Chủ tịch UBND cấp tỉnh, kèm theo hồ sơ, chuyển bộ phận nghiệp vụ hoặc pháp chế để thẩm định.

Bộ phận nghiệp vụ hoặc pháp chế xem xét, thẩm định hồ sơ do bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ chuyển đến. Thời gian thẩm định hồ sơ trong vòng 07 (bảy) ngày làm việc kể từ ngày nhận được đầy đủ hồ sơ.

Sau khi nhận được ý kiến thẩm định, chậm nhất trong thời gian 15 (mười lăm) ngày làm việc, bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ tổng hợp, trình Cục trưởng Cục Thuế hoặc Cục trưởng Cục Hải quan phê duyệt, gửi UBND cấp tỉnh nơi người nộp thuế nợ tiền thuế xem xét ban hành quyết định xóa nợ đối với trường hợp thuộc thẩm quyền của Chủ tịch UBND cấp tỉnh hoặc gửi Tổng cục Thuế hoặc Tổng cục Hải quan đối với trường hợp thuộc thẩm quyền của Tổng cục trưởng Tổng cục Thuế hoặc Tổng cục trưởng Tổng cục Hải quan, Bộ trưởng Bộ Tài chính, Thủ tướng Chính phủ.

- Đối với hồ sơ do Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan lập

Căn cứ từng đối tượng được xóa nợ theo quy định tại khoản 1, 2, 3, 4 và khoản 5 Điều 4 Nghị quyết 94/2019/QH14, Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan nơi người nộp thuế nợ tiền thuế lập đầy đủ hồ sơ theo quy định tại khoản 2 Điều 4, 5, 6, 7, 8, 9, 10, 11 và khoản 2 Điều 12 Thông tư 69/2020.

Trường hợp chưa đầy đủ hồ sơ thì bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ thuộc Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan báo cáo lãnh đạo Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan phối hợp với cơ quan, tổ chức, cá nhân có liên quan để bổ sung hồ sơ.

Trường hợp đầy đủ hồ sơ, bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ thuộc Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan thực hiện đăng tải công khai danh sách người nộp thuế được đề nghị xóa nợ trên trang thông tin điện tử của Cục Thuế hoặc Cục Hải quan, Tổng cục Hải quan; tổng hợp danh sách người nộp thuế đủ điều kiện xóa nợ và lập văn bản đề nghị xóa nợ theo mẫu số 01/VBĐN ban hành kèm theo Thông tư 69/2020, dự thảo Quyết định xóa nợ theo mẫu số 01/QĐXN-1 hoặc mẫu số 01/QĐXN-2 ban hành kèm theo Thông tư 69/2020 đối với trường hợp xóa nợ thuộc thẩm quyền của Chủ tịch UBND cấp tỉnh, kèm theo hồ sơ, chuyển bộ phận nghiệp vụ hoặc pháp chế để thẩm định.

Bộ phận nghiệp vụ hoặc pháp chế xem xét, thẩm định hồ sơ do bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ chuyển đến. Thời gian thẩm định hồ sơ trong vòng 07 (bảy) ngày làm việc kể từ ngày nhận được đầy đủ hồ sơ.

Sau khi nhận được ý kiến thẩm định, chậm nhất trong thời gian 15 (mười lăm) ngày làm việc, bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ tổng hợp, trình Cục trưởng Cục Thuế hoặc Cục trưởng Cục Hải quan, Cục trưởng Cục Kiểm tra sau thông quan phê duyệt, gửi UBND cấp tỉnh nơi người nộp thuế nợ tiền thuế xem xét ban hành quyết định xóa nợ đối với trường hợp thuộc thẩm quyền của Chủ tịch UBND cấp tỉnh hoặc gửi Tổng cục Thuế hoặc Tổng cục Hải quan đối với trường hợp thuộc thẩm quyền của Tổng cục trưởng Tổng cục Thuế hoặc Tổng cục trưởng Tổng cục Hải quan, Bộ trưởng Bộ Tài chính, Thủ tướng Chính phủ.

4. Trình tự lập, xử lý hồ sơ xóa nợ tại Tổng cục Thuế hoặc Tổng cục Hải quan

- Tổng cục Thuế hoặc Tổng cục Hải quan tiếp nhận, phân công bộ phận quản lý nợ hoặc bộ phận được giao xử lý nợ rà soát hồ sơ của Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan gửi đến.

Trường hợp người nộp thuế không thuộc đối tượng xóa nợ thì trong thời gian 15 (mười lăm) ngày làm việc kể từ ngày nhận đủ hồ sơ, Tổng cục Thuế hoặc Tổng cục Hải quan thông báo cho Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan theo mẫu số 01/XOANO ban hành kèm theo Thông tư 69/2020.

Trường hợp người nộp thuế thuộc đối tượng được xóa nợ nhưng hồ sơ lập chưa đúng hoặc chưa đầy đủ theo quy định thì trong thời gian 10 (mười) ngày làm việc kể từ ngày tiếp nhận hồ sơ, Tổng cục Thuế hoặc Tổng cục Hải quan thông báo cho Cục Thuế hoặc Cục Hải quan, Cục Kiểm tra sau thông quan để hoàn chỉnh, bổ sung hồ sơ theo mẫu số 02/XOANO ban hành kèm theo Thông tư 69/2020.

Trường hợp người nộp thuế thuộc đối tượng được xóa nợ, hồ sơ đầy đủ và có số tiền phạt chậm nộp, tiền chậm nộp đề nghị xóa nợ từ 05 tỷ đồng đến dưới 10 tỷ đồng (thuộc thẩm quyền quyết định của Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan) thì bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ thuộc Tổng cục Thuế hoặc Tổng cục Hải quan tổng hợp, dự thảo Quyết định xóa nợ theo mẫu số 01/QĐXN-3 ban hành kèm theo Thông tư 69/2020, gửi lấy ý kiến bộ phận pháp chế của Tổng cục Thuế hoặc Tổng cục Hải quan, trình Tổng cục trưởng Tổng cục Thuế hoặc Tổng cục trưởng Tổng cục Hải quan ban hành Quyết định xóa nợ.

Trường hợp người nộp thuế thuộc đối tượng được xóa nợ, hồ sơ đầy đủ và có số tiền phạt chậm nộp, tiền chậm nộp đề nghị xóa nợ từ 10 tỷ đồng đến dưới 15 tỷ đồng (thuộc thẩm quyền quyết định của Bộ trưởng Bộ Tài chính) thì bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ thuộc Tổng cục Thuế hoặc Tổng cục Hải quan tổng hợp, dự thảo Quyết định xóa nợ theo mẫu số 01/QĐXN-4 ban hành kèm theo Thông tư 69/2020, gửi lấy ý kiến bộ phận pháp chế của Tổng cục Thuế hoặc Tổng cục Hải quan, trình Tổng cục trưởng Tổng cục Thuế hoặc Tổng cục trưởng Tổng cục Hải quan phê duyệt, ký trình Bộ Tài chính xem xét ban hành Quyết định xóa nợ.

Trường hợp người nộp thuế thuộc đối tượng được xóa nợ, hồ sơ đầy đủ và có số tiền phạt chậm nộp, tiền chậm nộp đề nghị xóa nợ từ 15 tỷ đồng trở lên (thuộc thẩm quyền quyết định của Thủ tướng Chính phủ) thì bộ phận quản lý nợ hoặc bộ phận được phân công xử lý nợ thuộc Tổng cục Thuế hoặc Tổng cục Hải quan tổng hợp, dự thảo Quyết định xóa nợ theo mẫu số 01/QĐXN-5 ban hành kèm theo Thông tư 69/2020, gửi lấy ý kiến bộ phận pháp chế của Tổng cục Thuế hoặc Tổng cục Hải quan, trình Tổng cục trưởng Tổng cục Thuế hoặc Tổng cục trưởng Tổng cục Hải quan phê duyệt, trình Bộ Tài chính, ký trình Thủ tướng Chính phủ xem xét ban hành Quyết định xóa nợ.

Mời bạn đọc cùng tham khảo thêm tại mục thuế kiểm toán kế toán trong mục biểu mẫu nhé.

-

Chia sẻ:

Nguyễn Linh An

Nguyễn Linh An

- Ngày:

Văn bản đề nghị xóa nợ tiền thuế, tiền phạt

Văn bản đề nghị xóa nợ tiền thuế, tiền phạt

315 KB 05/04/2021 3:37:13 CH-

Tải Văn bản đề nghị xóa nợ tiền thuế, tiền phạt PDF

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Thuế - Kế toán - Kiểm toán tải nhiều

-

Mẫu 01 - TT: Phiếu thu

-

Mẫu 05-TT: Giấy đề nghị thanh toán

-

Mẫu giấy biên nhận tiền mặt file Word viết tay mới nhất 2026

-

Mẫu số 02 - TT: Phiếu chi mới nhất 2026

-

HTKK 5.1.7 Chuẩn Tổng Cục Thuế 2026

-

Mẫu số 02 - VT: Phiếu xuất kho

-

Mẫu giấy xác nhận lương

-

Hóa đơn bán hàng, bán lẻ (Word, PDF, XLS) 2026

-

Mẫu giấy đi đường 2026 số C16-HD, 04 LDTL, C06-HD mới nhất

-

Mẫu biên bản huỷ hóa đơn

Biểu mẫu tải nhiều

-

Mẫu báo cáo kết quả thực hiện công tác bảo đảm chất lượng giáo dục và công nhận đạt chuẩn quốc gia

-

Mẫu bằng công nhận trường đạt chuẩn quốc gia

-

Mẫu số 05: Biên bản họp Hội đồng thẩm định

-

Mẫu số 04: Thông báo kết quả thẩm định

-

Chương trình giáo dục phổ thông môn Toán

-

Chương trình giáo dục phổ thông môn Lịch sử

-

Chương trình giáo dục phổ thông môn Địa lí

-

Chương trình giáo dục phổ thông môn Ngữ văn

-

Chương trình giáo dục phổ thông mới môn Giáo dục công dân

-

Chương trình giáo dục phổ thông môn Sinh học

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Thuế - Kế toán - Kiểm toán

-

Sổ kho (Thẻ kho) 2021 - Mẫu S21-DN, Mẫu S08-DNN, S21-H

-

Mẫu đơn đề nghị hoàn thuế thu nhập cá nhân (trường hợp kiểm tra trước hoàn sau)

-

Hướng dẫn sử dụng G9 Accounting 2014

-

Biểu mẫu Báo cáo thu chi về phí hàng dự trữ và tình hình phân phối chênh lệch thu chi

-

Mẫu số 13-MST: Văn bản đề nghị cấp lại giấy chứng nhận đăng ký thuế

-

Mẫu 01/TH-BLĐT: Bảng tổng hợp dữ liệu biên lai điện tử gửi cơ quan thuế

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Dịch vụ công trực tuyến

Dịch vụ công trực tuyến

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến