Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ

Biểu mẫu kế toán thông tư 200

Dạng tài liệu:

Biểu mẫu

Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ 2026 bao gồm mẫu B 02a - DN và B 02a - DN là gì? Sử dụng mẫu nào, cách soạn thảo báo cáo kết quả hoạt động kinh doanh giữa niên độ ra sao xin mời các bạn tham khảo bài viết chi tiết dưới đây.

Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ

- 1. Báo cáo kết quả hoạt động kinh doanh giữa niên độ là gì?

- 2. Báo cáo kết quả hoạt động kinh doanh giữa niên độ để làm gì?

- 3. Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ đầy đủ - Mẫu B 02a-DN

- 4. Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ tóm lược - Mẫu B 02b-DN

- 5. Báo cáo kết quả hoạt động kinh doanh giữa niên độ theo Quyết định 15/2006/QĐ-BTC

- 6. Quy định hoạt động báo cáo kết quả hoạt động kinh doanh giữa niên độ

1. Báo cáo kết quả hoạt động kinh doanh giữa niên độ là gì?

Báo cáo kết quả hoạt động kinh doanh giữa niên độ được sử dụng hiện nay là mẫu theo Thông tư 200/2014/TT-BTC, là mẫu bản báo cáo về kết quả hoạt động kinh doanh của doanh nghiệp, tổng kết lại hoạt động kinh doanh dưới dạng tóm gọn và đầy đủ.

Ngoài Mẫu số B02-DNN: Báo cáo kết quả hoạt động kinh doanh, theo quy định của Thông tư 200/2014/TT-BTC sẽ bao gồm hai bản là:

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ dạng đầy đủ mẫu số B 02a – DN

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ dạng tóm lược mẫu số B 02b – DN

Báo cáo kết quả hoạt động kinh doanh giữa niên độ là một phần của báo cáo tài chính giữa niên độ mà các doanh nghiệp đều cần làm để theo dõi hoạt động kinh doanh cũng như để công khai cho cổ đông, công ty cũng như nộp lại các cơ quan.

2. Báo cáo kết quả hoạt động kinh doanh giữa niên độ để làm gì?

Báo cáo kết quả hoạt động kinh doanh giữa niên độ được dùng để thống kê lại hoạt động kinh doanh của doanh nghiệp theo quý.

Trong báo cáo thể hiện các nội dung như Doanh thu bán hàng và cung cấp dịch vụ, Doanh thu hoạt động tài chính và thu nhập khác, Lợi nhuận sau thuế thu nhập doanh nghiệp ,…

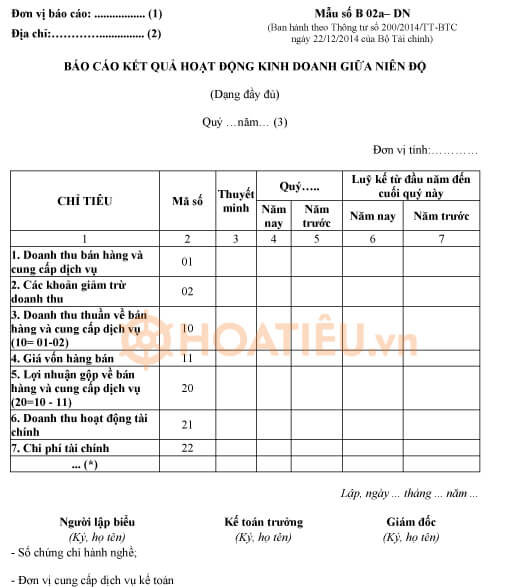

3. Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ đầy đủ - Mẫu B 02a-DN

Báo cáo kết quả hoạt động kinh doanh giữa niên độ dạng đầy đủ là mẫu số B 02a – DN ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính.

Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ đầy đủ - Mẫu B 02a-DN

Nội dung cụ thể như sau:

| Đơn vị báo cáo: ................. (1) | Mẫu số B 02a– DN |

| Địa chỉ:…………............... (2) |

(Ban hành theo Thông tư số 200/2014/TT-BTC |

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH GIỮA NIÊN ĐỘ

(Dạng đầy đủ)

Quý …năm… (3)

Đơn vị tính:…………

|

CHỈ TIÊU |

Mã số |

Thuyết minh |

Quý….. |

Luỹ kế từ đầu năm đến cuối quý này | ||

| Năm nay | Năm trước | Năm nay | Năm trước | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 01 | |||||

| 2. Các khoản giảm trừ doanh thu | 02 | |||||

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01-02) | 10 | |||||

| 4. Giá vốn hàng bán | 11 | |||||

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10 - 11) | 20 | |||||

| 6. Doanh thu hoạt động tài chính | 21 | |||||

| 7. Chi phí tài chính | 22 | |||||

| ... (*) | ||||||

Lập, ngày ... tháng ... năm ...

| Người lập biểu | Kế toán trưởng | Giám đốc |

| (Ký, họ tên) | (Ký, họ tên) | (Ký, họ tên) |

|

- Số chứng chỉ hành nghề; - Đơn vị cung cấp dịch vụ kế toán |

Soạn thảo báo cáo

(1) Ghi tên đơn vị báo cáo

(2) Ghi địa chỉ của đơn vị báo cáo

(3) Ghi kì báo cáo

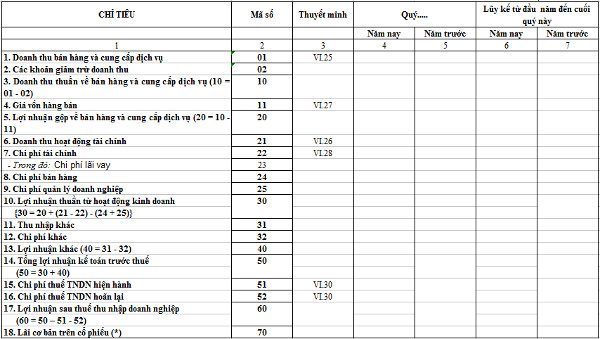

(*) Nội dung các chỉ tiêu và mã số trên báo cáo này tương tự như các chỉ tiêu của Báo cáo kết quả hoạt động kinh doanh năm – Mẫu số B02 – DN.

Đối với người lập biểu là các đơn vị dịch vụ kế toán phải ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán.

Người lập biểu là cá nhân ghi rõ Số chứng chỉ hành nghề.

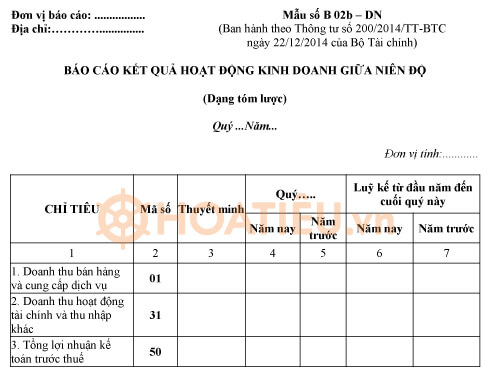

4. Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ tóm lược - Mẫu B 02b-DN

Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ tóm lược - Mẫu B 02b-DN

Nội dung mẫu B 02b-DN theo Thông tư 200/2014/TT-BTC như sau:

|

Đơn vị báo cáo: ................. |

Mẫu số B 02b – DN |

|

Địa chỉ:…………............... |

(Ban hành theo Thông tư số 200/2014/TT-BTC |

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH GIỮA NIÊN ĐỘ

(Dạng tóm lược)

Quý ...Năm...

Đơn vị tính:............

| CHỈ TIÊU |

Mã số |

Thuyết minh |

Quý….. | Luỹ kế từ đầu năm đến cuối quý này | ||

| Năm nay | Năm trước | Năm nay | Năm trước | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 01 | |||||

| 2. Doanh thu hoạt động tài chính và thu nhập khác | 31 | |||||

| 3. Tổng lợi nhuận kế toán trước thuế | 50 | |||||

| 4. Lợi nhuận sau thuế thu nhập doanh nghiệp | 60 | |||||

Lập, ngày ... tháng ... năm ...

| Người lập biểu | Kế toán trưởng | Giám đốc |

| (Ký, họ tên) | (Ký, họ tên) | (Ký, họ tên) |

|

- Số chứng chỉ hành nghề; - Đơn vị cung cấp dịch vụ kế toán |

5. Báo cáo kết quả hoạt động kinh doanh giữa niên độ theo Quyết định 15/2006/QĐ-BTC

Hoatieu.vn xin giới thiệu mẫu Báo cáo kết quả hoạt động kinh doanh giữa niên độ được Ban hành kèm theo Quyết định số 15/2006/QĐ-BTC Ngày 20/03/2006 của Bộ trưởng BTC.

|

Đơn vị báo cáo:……………… Địa chỉ:………………………… |

Mẫu số B 01b – DN |

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH GIỮA NIÊN ĐỘ

(Dạng đầy đủ)

Quý...năm....

Tại, ngày ... tháng ... năm …

Đơn vị tính:.............

|

|

|

Lập, ngày ... tháng ... năm ... |

|

Người lập biểu |

Kế toán trưởng |

Giám đốc (Ký, họ tên, đóng dấu) |

6. Quy định hoạt động báo cáo kết quả hoạt động kinh doanh giữa niên độ

Tại Thông tư số 200/2014/TT- BTC hướng dẫn Chế độ kế toán doanh nghiệp quy định về báo cáo kết quả hoạt động kinh doanh giữa niên độ như sau:

“Điều 98. Kỳ lập Báo cáo tài chính

1. Kỳ lập Báo cáo tài chính năm: Các doanh nghiệp phải lập Báo cáo tài chính năm theo quy định của Luật kế toán.

2. Kỳ lập Báo cáo tài chính giữa niên độ: Báo cáo tài chính giữa niên độ gồm Báo cáo tài chính quý (bao gồm cả quý IV) và Báo cáo tài chính bán niên.

3. Kỳ lập Báo cáo tài chính khác

a) Các doanh nghiệp có thể lập Báo cáo tài chính theo kỳ kế toán khác (như tuần, tháng, 6 tháng, 9 tháng…) theo yêu cầu của pháp luật, của công ty mẹ hoặc của chủ sở hữu.

b) Đơn vị kế toán bị chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản phải lập Báo cáo tài chính tại thời điểm chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản.

4. Xác định niên độ tổng hợp Báo cáo tài chính của cơ quan tài chính, thống kê

Khi tổng hợp thống kê, trường hợp nhận được Báo cáo tài chính của các doanh nghiệp có năm tài chính khác năm dương lịch, cơ quan quản lý Nhà nước thực hiện theo nguyên tắc:

a) Trường hợp Báo cáo tài chính năm của doanh nghiệp bắt đầu từ 1/4, kết thúc vào 31/3 hàng năm thì số liệu trên Báo cáo tài chính được tổng hợp thống kê vào số liệu của năm trước liền kề;

b) Trường hợp Báo cáo tài chính năm của doanh nghiệp bắt đầu tư 1/7, kết thúc vào 30/6 hàng năm, Báo cáo tài chính dùng để tổng hợp thống kê là Báo cáo tài chính bán niên;

c) Trường hợp Báo cáo tài chính năm của doanh nghiệp bắt đầu từ 1/10, kết thúc vào 30/9 hàng năm thì số liệu trên Báo cáo tài chính được tổng hợp thống kê vào số liệu của năm sau.”

Như vậy, kỳ lập Báo cáo tài chính giữa niên độ: Báo cáo tài chính giữa niên độ gồm Báo cáo tài chính quý (bao gồm cả quý IV), tức là sau mỗi quý thì doanh nghiệp thực hiện báo cáo tài chính nói chung hay báo cáo hoạt động kinh doanh nói riêng và Báo cáo tài chính bán niên tức sau sáu tháng đầu năm doanh nghiệp sẽ thực hiện hoạt động báo cáo hoạt động kinh doanh giữa niên độ.

Trong thông tư 200 cũng quy định về đối tượng áp dụng báo cáo hoạt động kinh doanh giữa niên độ như sau:

“Điều 99. Đối tượng áp dụng, trách nhiệm lập và chữ ký trên Báo cáo tài chính

1. Đối tượng lập Báo cáo tài chính năm:

Hệ thống Báo cáo tài chính năm được áp dụng cho tất cả các loại hình doanh nghiệp thuộc các ngành và các thành phần kinh tế. Báo cáo tài chính năm phải lập theo dạng đầy đủ.

2. Đối tượng lập Báo cáo tài chính giữa niên độ (Báo cáo tài chính quý và Báo cáo tài chính bán niên):

a) Doanh nghiệp do Nhà nước sở hữu 100% vốn điều lệ hoặc nắm giữ cổ phần chi phối, đơn vị có lợi ích công chúng phải lập Báo cáo tài chính giữa niên độ;

b) Các doanh nghiệp khác không thuộc đối tượng tại điểm a nêu trên được khuyến khích lập Báo cáo tài chính giữa niên độ (nhưng không bắt buộc).

c) Báo cáo tài chính giữa niên độ được lập dưới dạng đầy đủ hoặc tóm lược. Chủ sở hữu đơn vị quyết định việc lựa chọn dạng đầy đủ hoặc tóm lược đối với Báo cáo tài chính giữa niên độ của đơn vị mình nếu không trái với quy định của pháp luật mà đơn vị thuộc đối tượng bị điều chỉnh.

3. Doanh nghiệp cấp trên có các đơn vị trực thuộc không có tư cách pháp nhân phải lập Báo cáo tài chính của riêng đơn vị mình và Báo cáo tài chính tổng hợp. Báo cáo tài chính tổng hợp được lập trên cơ sở đã bao gồm số liệu của toàn bộ các đơn vị trực thuộc không có tư cách pháp nhân và đảm bảo đã loại trừ tất cả số liệu phát sinh từ các giao dịch nội bộ giữa đơn vị cấp trên và đơn vị cấp dưới, giữa các đơn vị cấp dưới với nhau.

Các đơn vị trực thuộc không có tư cách pháp nhân phải lập Báo cáo tài chính của mình phù hợp với kỳ báo cáo của đơn vị cấp trên để phục vụ cho việc tổng hợp Báo cáo tài chính của đơn vị cấp trên và kiểm tra của cơ quan quản lý Nhà nước.

4. Việc lập và trình bày Báo cáo tài chính của các doanh nghiệp ngành đặc thủ tuân thủ theo quy định tại chế độ kế toán do Bộ Tài chính ban hành hoặc chấp thuận cho ngành ban hành.

5. Việc lập, trình bày và công khai Báo cáo tài chính hợp nhất năm và Báo cáo tài chính hợp nhất giữa niên độ thực hiện theo quy định của pháp luật về Báo cáo tài chính hợp nhất.

6. Việc ký Báo cáo tài chính phải thực hiện theo Luật kế toán. Đối với đơn vị không tự lập Báo cáo tài chính mà thuê dịch vụ kế toán lập Báo cáo tài chính, người hành nghề thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người hành nghề cá nhân phải ghi rõ Số chứng chỉ hành nghề.”

Và hệ thống báo cáo tài chính giữa niên độ thì bao gồm

* Báo cáo tài chính giữa niên độ dạng đầy đủ, gồm:

| – Bảng cân đối kế toán giữa niên độ | Mẫu số B 01a – DN |

| – Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02a – DN |

| – Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03a – DN |

| – Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN |

* Báo cáo tài chính giữa niên độ dạng tóm lược, gồm:

| – Bảng cân đối kế toán giữa niên độ | Mẫu số B 01b – DN |

| – Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02b – DN |

| – Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03b – DN |

| – Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN |

Như vậy, chủ thể có nghĩa vụ phải thực hiện báo cáo tài chính giữa niên độ nói chung hay báo cáo hoạt động kinh doanh giữa niên độ đó chính là doanh nghiệp do Nhà nước sở hữu 100% vốn điều lệ hoặc nắm giữ cổ phần chi phối, đơn vị có lợi ích công chúng phải lập Báo cáo tài chính giữa niên độ.

Còn đối với các doanh nghiệp còn lại thì được khuyến khích lập Báo cáo tài chính giữa niên độ tức họ không bắt buộc phải lập, họ có thể lập nếu họ mong muốn lập. Báo cáo tài chính hợp nhất giữa niên độ thực hiện theo quy định của pháp luật về Báo cáo tài chính hợp nhất.

Mời các bạn tham khảo các Biểu mẫu Thuế - Kế toán - Kiểm toán trong mục Biểu mẫu khác như là:

-

Chia sẻ:

Mediterranean sea

Mediterranean sea

- Ngày:

Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ

Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ

57,5 KB 15/10/2021 9:21:42 SA-

Mẫu báo cáo kết quả hoạt động kinh doanh giữa niên độ (tệp PDF)

106,6 KB

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Thuế - Kế toán - Kiểm toán tải nhiều

-

Mẫu 01 - TT: Phiếu thu

-

Mẫu 05-TT: Giấy đề nghị thanh toán

-

Mẫu giấy biên nhận tiền mặt file Word viết tay mới nhất 2026

-

Mẫu số 02 - TT: Phiếu chi mới nhất 2026

-

HTKK 5.1.7 Chuẩn Tổng Cục Thuế 2026

-

Mẫu số 02 - VT: Phiếu xuất kho

-

Mẫu giấy xác nhận lương

-

Hóa đơn bán hàng, bán lẻ (Word, PDF, XLS) 2026

-

Mẫu giấy đi đường 2026 số C16-HD, 04 LDTL, C06-HD mới nhất

-

Mẫu biên bản huỷ hóa đơn

Biểu mẫu tải nhiều

-

Chương trình giáo dục phổ thông môn Toán

-

Chương trình giáo dục phổ thông môn Lịch sử

-

Chương trình giáo dục phổ thông môn Địa lí

-

Chương trình giáo dục phổ thông môn Ngữ văn

-

Chương trình giáo dục phổ thông mới môn Giáo dục công dân

-

Chương trình giáo dục phổ thông môn Sinh học

-

Mẫu phiếu ý kiến thành viên Hội đồng thẩm định

-

Mẫu kế hoạch cải tiến chất lượng giáo dục hằng năm của cơ sở giáo dục

-

Mẫu báo cáo tự đánh giá cơ sở giáo dục

-

Bản cam kết chuẩn

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Dịch vụ công trực tuyến

Dịch vụ công trực tuyến

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến