Biểu mẫu Thông tư 56/2022/TT-BTC

Phụ lục các văn bản trong Thông tư 56/2022/TT-BTC

Dạng tài liệu:

Biểu mẫu

Hoatieu xin chia sẻ với các bạn Biểu mẫu Thông tư 56/2022/TT-BTC - tổng hợp các văn bản trong Thông tư 56/2022/TT-BTC Hướng dẫn một số nội dung về cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập; xử lý tài sản, tài chính khi tổ chức lại, giải thể đơn vị sự nghiệp công lập. Mời các bạn tham khảo chi tiết trong bài.

Tổng hợp các Biểu mẫu Thông tư 56/2022/TT-BTC

Phụ lục 1 là ví dụ về cách xác định mức tự chủ tài chính, các bạn có thể tham khảo trong Thông tư 56/2022/TT-BTC hoặc xem trong file tải về nhé.

1. Biểu mẫu phụ lục 2 Thông tư 56/2022/TT-BTC

Dưới đây là các biểu mẫu trong phụ lục 2 Thông tư 56/2022/TT-BTC về báo cáo phương án tự chủ tài chính của đơn vị sự nghiệp công lập. Mời các bạn tham khảo.

1.1. Mẫu dự toán thu chi ngân sách nhà nước

DỰ TOÁN THU CHI NGÂN SÁCH NHÀ NƯỚC NĂM ………

(Dùng cho đơn vị sự nghiệp công lập xây dựng phương án tự chủ tài chính, báo cáo cơ quan quản lý cấp trên và cơ quan tài chính)

Đơn vị tính: Triệu đồng

|

TT |

Nội dung |

Tình hình tài chính 05 năm trước liền kề |

Dự kiến giai đoạn tiếp theo (Năm………)[11] |

|||||

|

Thực hiện năm ……[12] |

Thực hiện năm …… |

Thực hiện năm …… |

Thực hiện năm …… |

Năm… |

||||

|

Dự toán |

Ước thực hiện |

|||||||

|

I |

Nguồn thu xác định mức độ tự chủ (A) |

|||||||

|

1 |

Nguồn thu từ hoạt động cung cấp dịch vụ sự nghiệp công sử dụng NSNN, gồm; |

|

|

|

|

|

|

|

|

1.1 |

Thu từ nguồn NSNN đặt hàng hoặc đấu thầu cung cấp dịch vụ |

|

|

|

|

|

|

|

|

1.2 |

Thu từ người thụ hưởng dịch vụ (như học phí, thu từ dịch vụ khám chữa bệnh của người có thẻ BHYT theo quy định của cấp có thẩm quyền,...) |

|

|

|

|

|

|

|

|

2 |

Thu từ nhiệm vụ khoa học và công nghệ khi được cơ quan có thẩm quyền tuyển chọn hoặc giao trực tiếp theo quy định (áp dụng đối với tổ chức khoa học công nghệ công lập) |

|

|

|

|

|

|

|

|

3 |

Thu từ hoạt động cung cấp dịch vụ sự nghiệp công không sử dụng NSNN, hoạt động sản xuất kinh doanh, liên doanh liên kết (chi tính phần chênh lệch thu lớn hơn chi sau khi đã thực hiện các nghĩa vụ với Nhà nước theo quy định) |

|

|

|

|

|

|

|

|

4 |

Nguồn thu phí theo Luật Phí và lệ phí (phần được để lại chi thường xuyên theo quy định) |

|

|

|

|

|

|

|

|

5 |

Nguồn thu hợp pháp khác (nếu có) |

|

|

|

|

|

|

|

|

II |

Chi thường xuyên giao tự chủ (B) |

|||||||

|

1 |

Chi tiền lương, tiền công, các khoản phụ cấp, đóng góp theo lương |

|

|

|

|

|

|

|

|

2 |

Chi thuê chuyên gia, nhà khoa học |

|

|

|

|

|

|

|

|

3 |

Chi hoạt động chuyên môn cung cấp dịch vụ sự nghiệp |

|

|

|

|

|

|

|

|

4 |

Chi thực hiện công việc, dịch vụ và thu phí |

|

|

|

|

|

|

|

|

5 |

Chi quản lý, chi mua sắm, sửa chữa, bảo dưỡng tài sản thường xuyên |

|

|

|

|

|

|

|

|

6 |

Trích lập các khoản dự phòng (nếu có) |

|

|

|

|

|

|

|

|

7 |

Chi trả lãi tiền vay |

|

|

|

|

|

|

|

|

8 |

Chi thường xuyên khác (nếu có) |

|

|

|

|

|

|

|

|

III |

Tỷ lệ đảm bảo chi thường xuyên (%) = A/B*100% |

% |

% |

|

|

|

% |

|

|

IV |

Ngân sách nhà nước hỗ trợ chi thường xuyên (đối với đơn vị nhóm 3, nhóm 4) |

|||||||

|

V |

Phân phối kết quả tài chính trong năm: Chênh lệch thu lớn hơn chi thường xuyên trích lập các quỹ (Mục I + Mục IV - Mục II) + Phần trích khấu hao tài sản cố định |

|||||||

|

1 |

Trích lập quỹ phát triển hoạt động sự nghiệp |

|

|

|

|

|

|

|

|

- Từ chênh lệch thu chi thường xuyên |

||||||||

|

- Từ trích khấu hao tài sản cố định |

||||||||

|

2 |

Trích lập quỹ bổ sung thu nhập |

|

|

|

|

|

|

|

|

3 |

Trích lập quỹ khen thưởng, quỹ phúc lợi |

|

|

|

|

|

|

|

|

4 |

Trích lập quỹ khác (nếu có) |

|

|

|

|

|

|

|

|

(Đối với đơn vị nhóm 4, báo cáo về tình hình sử dụng số kinh phí chi thường xuyên tiết kiệm được theo quy định tại Điều 22 Nghị định số 60/2021/NĐ-CP) |

||||||||

|

VI |

Thu nhập tăng thêm bình quân của đơn vị |

|||||||

|

1 |

Dưới 01 lần quỹ tiền lương |

|

|

|

|

|

|

|

|

2 |

Từ 1 lần đến 2 lần quỹ tiền lương |

|

|

|

|

|

|

|

|

3 |

Từ trên 2 lần đến 3 lần quỹ tiền lương |

|

|

|

|

|

|

|

|

4 |

Từ trên 3 lần quỹ tiền lương |

|

|

|

|

|

|

|

|

|

Người có thu nhập tăng thêm cao nhất của đơn vị (Triệu đồng/ tháng) |

|

|

|

|

|

|

|

|

|

Người có thu nhập tăng thêm thấp nhất của đơn vị (triệu đồng/tháng) |

|

|

|

|

|

|

|

|

VII |

Nguồn kinh phí NSNN cấp chi thường xuyên không giao tự chủ, nếu có (chi tiết theo nội dung nhiệm vụ) |

|||||||

(**) Đơn vị nhóm 1 báo cáo thêm về Tổng giá trị tài sản (nguyên giá, giá trị còn tại) và Mức trích khấu hao và giá trị hao mòn TSCĐ của năm trước liền kề năm xây dựng phương án tự chủ tài chính.

1.2. Mẫu dự toán chi tiết kinh phí ngân sách nhà nước đặt hàng, giao nhiệm vụ cung cấp dịch vụ sự nghiệp công

DỰ TOÁN CHI TIẾT KINH PHÍ NGÂN SÁCH NHÀ NƯỚC ĐẶT HÀNG, GIAO NHIỆM VỤ CUNG CẤP DỊCH VỤ SỰ NGHIỆP CÔNG SỬ DỤNG NGÂN SÁCH NHÀ NƯỚC NĂM ………

Đơn vị tính: Triệu đồng

|

TT |

Nội dung |

Đơn vị tính |

Số lượng, khối lượng dịch vụ sự nghiệp công |

Đơn giá, Giá đặt hàng |

Kinh phí NSNN đặt hàng/giao nhiệm vụ |

|

1 |

2 |

3 |

4 |

||

|

1 |

Nguồn NSNN đặt hàng cung cấp dịch vụ sự nghiệp công theo giá tính đủ chi phí (gồm: chi phí tiền lương, chi phí trực tiếp, chi phí quản lý và chi phí khấu hao tài sản cố định) |

||||

|

a |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

b |

Danh mục dịch vụ sự nghiệp công ... |

|

|

|

|

|

|

… |

|

|

|

|

|

2 |

Nguồn NSNN đặt hàng cung cấp dịch vụ sự nghiệp công theo giá tính đủ chi phí (gồm: chi phí tiền lương, chi phí trực tiếp, chi phí quản lý) |

||||

|

a |

Danh mục dịch vụ sự nghiệp cô ng... |

|

|

|

|

|

b |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

|

… |

|

|

|

|

|

3 |

Nguồn NSNN đặt hàng cung cấp dịch vụ sự nghiệp công theo giá chưa tính đủ chi phí |

||||

|

a |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

b |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

|

… |

|

|

|

|

|

4 |

Nguồn NSNN giao nhiệm vụ cung cấp dịch vụ sự nghiệp công (trong trường hợp chưa có định mức kinh tế - kỹ thuật và chưa có giá do cơ quan có thẩm quyền ban hành) |

||||

|

a |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

b |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

|

… |

|

|

|

|

Ghi chú:

- Số thứ tự 1: Đơn vị tự bảo đảm chi thường xuyên và chi đầu tư báo cáo; Số thứ tự 2: Đơn vị tự bảo đảm chi thường xuyên báo cáo; Số thứ tự 3: Đơn vị tự bảo đảm một phần chi thường xuyên báo cáo; Số thứ tự 4: Đơn vị báo cáo dịch vụ sự nghiệp công được giao nhiệm vụ chưa có định mức kinh tế - kỹ thuật và chưa có giá do cơ quan có thẩm quyền ban hành, cột 3 và cột 4 theo dự toán được phê duyệt.

- Tại thời điểm lập báo cáo, chưa xác định được kinh phí NSNN đặt hàng, giao nhiệm vụ cung cấp dịch vụ sự nghiệp công đơn vị không phải báo cáo.

1.3. Mẫu kinh phí ngân sách nhà nước đặt hàng, giao nhiệm vụ cung cấp dịch vụ sự nghiệp công

KINH PHÍ NGÂN SÁCH NHÀ NƯỚC ĐẶT HÀNG, GIAO NHIỆM VỤ CUNG CẤP DỊCH VỤ SỰ NGHIỆP CÔNG SỬ DỤNG NGÂN SÁCH NHÀ NƯỚC

(Năm trước liền kề và năm đầu thời kỳ ổn định phân loại)

Đơn vị tính: Triệu đồng

|

TT |

Nội dung |

Thực hiện năm trước |

Năm hiện hành |

Năm đầu thời kỳ ổn định phân loại |

|

|

Dự toán |

Ước thực hiện |

||||

|

1 |

Nguồn NSNN đặt hàng cung cấp dịch vụ sự nghiệp công theo giá tính đủ chi phí (gồm: chi phí tiền lương, chi phí trực tiếp, chi phí quản lý và chi phí khấu hao tài sản cố định) |

||||

|

a |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

b |

Danh mục dịch vụ sự nghiệp công ... |

|

|

|

|

|

|

… |

|

|

|

|

|

2 |

Nguồn NSNN đặt hàng cung cấp dịch vụ sự nghiệp công theo giá tính đủ chi phí (gồm: chi phí tiền lương, chi phí trực tiếp, chi phí quản lý) |

||||

|

a |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

b |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

|

… |

|

|

|

|

|

3 |

Nguồn NSNN đặt hàng cung cấp dịch vụ sự nghiệp công theo giá chưa tính đủ chi phí |

||||

|

a |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

|

Nguồn thu từ cung cấp dịch vụ sự nghiệp công theo giá chưa tính đủ chi phí |

|

|

|

|

|

|

NSNN hỗ trợ phần chi phí chưa kết cấu trong giá dịch vụ sự nghiệp công |

|

|

|

|

|

b |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

|

Nguồn thu từ cung cấp dịch vụ sự nghiệp công theo giá chưa tính đủ chi phí |

|

|

|

|

|

|

NSNN hỗ trợ phần chi phí chưa kết cấu trong giá dịch vụ sự nghiệp công |

|

|

|

|

|

|

… |

|

|

|

|

|

4 |

Nguồn NSNN giao nhiệm vụ cung cấp dịch vụ sự nghiệp công (trong trường hợp chưa có định mức KT-KT và chưa có giá do cơ quan có thẩm quyền ban hành) |

||||

|

a |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

b |

Danh mục dịch vụ sự nghiệp công... |

|

|

|

|

|

|

… |

|

|

|

|

Ghi chú: Số thứ tự 1: đơn vị tự bảo đảm chi thường xuyên và chi đầu tư báo cáo; Số thứ tự 2; đơn vị tự bảo đảm chi thường xuyên báo cáo; Số thứ tự 3: đơn vị tự bảo đảm một phần chi thường xuyên báo cáo. Tại thời điểm lập báo cáo, năm nào chưa có kinh phí NSNN đặt hàng cung cấp dịch vụ sự nghiệp công đơn vị không phải báo cáo.

2. Biểu mẫu phụ lục 3 Thông tư 56/2022/TT-BTC

Dưới đây là các biểu mẫu trong phụ lục 3 Thông tư 56/2022/TT-BTC về tổng hợp phương án tự chủ tài chính của đơn vị sự nghiệp công lập. Mời các bạn tham khảo.

2.1. Báo cáo tổng hợp phương án phân loại tự chủ tài chính và dự toán thu, chi

|

TÊN CƠ QUAN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

|

……… , ngày tháng năm |

BÁO CÁO

TỔNG HỢP PHƯƠNG ÁN PHÂN LOẠI TỰ CHỦ TÀI CHÍNH VÀ DỰ TOÁN THU, CHI CỦA CÁC ĐƠN VỊ SỰ NGHIỆP CÔNG LẬP GIAI ĐOẠN……

(Dùng cho cơ quan quản lý cấp trên báo cáo cơ quan tài chính cùng cấp)

I. Đánh giá tình hình thực hiện cơ chế tự chủ của giai đoạn trước

1. Đánh giá chung: Tình hình thực hiện cơ chế tự chủ tài chính của các đơn vị sự nghiệp trực thuộc theo quy định của Chính phủ về cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập.

2. Đánh giá cụ thể:

a) Về thực hiện nhiệm vụ; tổ chức bộ máy; số lượng cán bộ, viên chức và lao động hợp đồng của các đơn vị sự nghiệp trực thuộc (chi tiết theo từng năm).

b) Tình hình chấp hành chính sách chế độ và các quy định về tài chính của nhà nước của các đơn vị sự nghiệp như về mức thu các khoản phí, lệ phí thu; các khoản thu dịch vụ sự nghiệp công, dịch vụ khác; đơn giá nhiệm vụ cung cấp dịch vụ sự nghiệp công do Nhà nước đặt hàng; tình hình chấp hành các chế độ tài chính; quy chế chi tiêu nội bộ của các đơn vị...

c) Về giao quyền tự chủ tài chính cho các đơn vị sự nghiệp trực thuộc (theo số liệu thực tế tại thời điểm báo cáo)

Tổng số các đơn vị sự nghiệp: …… đơn vị, chia theo các lĩnh vực cụ thể (giáo dục và đào tạo, y tế, giáo dục nghề nghiệp, văn hóa thể và du lịch, khoa học công nghệ, thông tin truyền thông, các hoạt động kinh tế và khác)

Trong đó: số lượng các đơn vị sự nghiệp được giao tự chủ: …… đơn vị, chia theo từng lĩnh vực, gồm:

- Số đơn vị tự bảo đảm chi đầu tư và chi thường xuyên: …… đơn vị (chia theo từng lĩnh vực).

- Số đơn vị tự bảo đảm chi thường xuyên: …… đơn vị (chia theo từng lĩnh vực).

- Số đơn vị tự bảo đảm một phần chi thường xuyên: …… đơn vị (chia theo từng lĩnh vực).

- Số đơn vị do NSNN bảo đảm chi thường xuyên: …… đơn vị (chi theo từng lĩnh vực).

d) Về thực hiện các chỉ tiêu tài chính thu, chi giai đ oạn tự chủ (chi tiết theo từng năm)

- Nguồn thu, chi thường xuyên (chi tiết theo từng nguồn thu, nội dung chi)

- Phân phối kết qu ả tài chính trong năm (chênh lệch thu, chi thường xuyên trích các quỹ).

- Về tình hình chi trả thu nhập tăng thêm cho người lao động: số đơn vị có hệ số tăng thu nhập dưới 1 lần lương: .... đơn vị; số đơn vị có hệ số tăng thu nhập từ 1 lần - 2 lần lương: .... đơn vị; số đơn vị có hệ số tăng thu nhập từ trên 2 - 3 lần lương: .... đơn vị; số đơn vị có hệ số tăng thu nhập từ trên 3 lần lương: .... đơn vị. Đơn vị có người thu nhập tăng thêm cao nhất là đồng/tháng (tên đơn vị). Đơn vị có người thu nhập tăng thêm thấp nhất là đồ ng/tháng (tên đơn vị).

đ) Nguồn tài chính chi nhiệm vụ không thường xuyên.

e) Những khó khăn, tồn tại, kiến nghị.

II. Đề xuất phương án phân loại tự chủ cho các đơn vị sự nghiệp công trực thuộc giai đoạn tiếp theo

1. Nguồn tài chính chi thường xuyên (chi tiết các nguồn).

2. Chi thường xuyên (chi tiết nội dung chi và theo nguồn tài chính).

3. Đề xuất phương án phân loại các đơn vị sự nghiệp:

Tổng số đơn vị sự nghiệp công giao tự chủ tài chính giai đoạn tiếp theo: …… đơn vị (chi tiết theo từng lĩnh vực), gồm:

3.1. Lĩnh vực khoa học công nghệ

- số đơn vị tự bảo đảm chi đầu tư và chi thường xuyên: …… đơn vị.

- Số đơn vị tự bảo đảm chi thường xuyên: …… đơn vị.

- Số đơn vị tự bảo đảm một phần chi thường xuyên: …… đơn vị.

- Số đơn vị do NSNN bảo đảm chi thường xuyên: …… đơn vị.

3.2. Lĩnh vực giáo dục và đào tạo khoa học công nghệ: Chi tiết …… 4 nhóm.

3.3. Lĩnh vực y tế dân số: Chi tiết …… 4 nhóm.

3.4. Lĩnh vực khoa học và công nghệ: Chi tiết …… 4 nhóm.

3.5. Lĩnh vực văn hóa thể thao và du lịch: Chi tiết …… 4 nhóm.

3.6. Lĩnh vực thông tin và truyền thông: Chi tiết …… 4 nhóm.

3.7. Lĩnh vực các hoạt động kinh tế: Chi tiết …… 4 nhóm.

(Số liệu thu chi và phương án phân loại tự chủ tài chính của các đơn vị sự nghiệp công lập giai đoạn …… theo biểu kèm theo phụ lục số 3)

|

NGƯỜI LẬP BÁO CÁO |

THỦ TRƯỞNG CƠ QUAN |

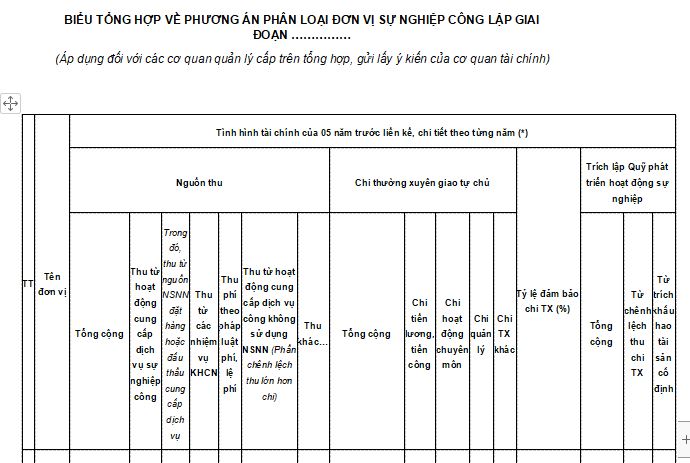

2.2. Biểu tổng hợp về phương án phân loại đơn vị sự nghiệp công lập

Mời các bạn xem nội dung đầy đủ trong file tải về.

3. Biểu mẫu phụ lục 4 Thông tư 56/2022/TT-BTC

Dưới đây là biểu mẫu trong phụ lục 4 Thông tư 56/2022/TT-BTC về việc giao quyền tự chủ tài chính cho đơn vị sự nghiệp công lập. Mời các bạn tham khảo.

|

TÊN CƠ QUAN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: ……… |

………, ngày tháng năm |

QUYẾT ĐỊNH

VỀ VIỆC GIAO QUYỀN TỰ CHỦ TÀI CHÍNH CHO ĐƠN VỊ

BỘ TRƯỞNG, THỦ TRƯỞNG CƠ QUAN TRUNG ƯƠNG, CHỦ TỊCH UBND CÁC CẤP HOẶC CƠ QUAN ĐƯỢC PHÂN CẤP QUẢN LÝ...

Căn cứ Nghị định (Quyết định) số ..... ngày .... của về nhiệm vụ, quyền hạn và tổ chức bộ máy của...

Căn cứ Nghị định số 60/2021/NĐ-CP ngày 21 tháng 6 năm 2021 của Chính phủ quy định cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập; Thông tư số 56/2022/TT-BTC ngày 16 tháng 9 năm 2022 của Bộ Tài chính hướng dẫn một số nội dung về cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập; xử lý tài sản, tài chính khi tổ chức lại, giải thể đơn vị sự nghiệp công lập;

Căn cứ vào ý kiến của (Cơ quan Tài chính...) tại văn bản số... ngày / / về phân loại đơn vị sự nghiệp.....

QUYẾT ĐỊNH

Điều 1. Giao quyền tự chủ tài chính cho đơn vị...

Điều 2. Đơn vị được phân loại là đơn vị .... Mức tự bảo đảm chi thường xuyên …… %. Kinh phí ngân sách nhà nước hỗ trợ/cấp chi thường xuyên năm đầu thời kỳ ổn định... của đơn vị là... triệu đồng (áp dụng đối với đơn vị nhóm 3 và nhóm 4); kinh phí Nhà nước đặt hàng cung cấp dịch vụ sự nghiệp công sử dụng ngân sách nhà nước của đơn vị là …… triệu đồng (trường hợp tại thời điểm quyết định giao quyền tự chủ tài chính xác định được kinh phí đặt hàng); nguồn thu phí được để lại chi thường xuyên (nếu có).

Điều 3. Căn cứ vào phân loại đơn vị sự nghiệp và kinh phí ngân sách nhà nước hỗ trợ/cấp chi thường xuyên, đặt hàng thực hiện nhiệm vụ, nguồn thu phí được để lại chi thường xuyên (nếu có) năm đầu thời kỳ ổn định nêu trên; Thủ trưởng đơn vị có trách nhiệm tổ chức thực hiện tự chủ tài chính của đơn vị theo quy định./.

|

Nơi nhận: |

THỦ TRƯỞNG CƠ QUAN |

4. Biểu mẫu phụ lục 5 Thông tư 56/2022/TT-BTC

Biểu mẫu phụ lục 5 Thông tư 56/2022/TT-BTC quy định về nội dung mẫu quy chế chi tiêu nội bộ của đơn vị sự nghiệp công lập. Mời các bạn tham khảo.

NỘI DUNG MẪU QUY CHẾ CHI TIÊU NỘI BỘ CỦA ĐƠN VỊ SỰ NGHIỆP CÔNG LẬP

(Ban hành kèm theo Thông tư số 56/2022/TT-BTC ngày 16 tháng 9 năm 2022 của Bộ trưởng Bộ Tài chính)

A. Mục đích xây dựng quy chế chi tiêu nội bộ:

- Tạo quyền chủ động trong việc quản lý và chi tiêu tài chính cho Thủ trưởng đơn vị và cán bộ, viên chức trong đơn vị hoàn thành nhiệm vụ được giao.

- Là căn cứ để Kho bạc Nhà nước quản lý, kiểm soát thanh toán các khoản chi tiêu của đơn vị qua Kho bạc Nhà nước và để các cơ quan quản lý cấp trên, cơ quan tài chính và các cơ quan thanh tra, kiểm toán theo dõi, kiểm tra theo quy định.

- Sử dụng tài sản đúng mục đích, có hiệu quả.

- Thực hành tiết kiệm, chống lãng phí.

- Công bằng trong đơn vị; khuyến khích tăng thu, tiết kiệm chi, thu hút và giữ được những người có năng lực trong đơn vị.

B. Nguyên tắc xây dựng quy chế chi tiêu nội bộ:

Việc xây dựng quy chế chi tiêu nội bộ theo nguyên tắc phù hợp với khả năng cân đối nguồn tài chính của đơn vị, trong phạm vi nguồn kinh phí được giao

C. Nội dung xây dựng quy chế chi tiêu nội bộ:

Các đơn vị thực hiện chế độ tự chủ xây dựng quy chế chi tiêu nội bộ, trong đó quy định một số khoản chi sau:

1. Chi tiền lương cho cán bộ, viên chức, người lao động và các khoản phụ cấp, đóng góp theo tiền lương do Nhà nước quy định đối với đơn vị sự nghiệp công; chi tiền công theo hợp đồng vụ việc (nếu có);

2. Chi thực hiện các nhiệm vụ khoa học và công nghệ khi được cơ quan có thẩm quyền tuyền chọn hoặc giao trực tiếp theo quy định của pháp luật về khoa học và công nghệ;

3. Chi thuê chuyên gia, nhà khoa học, người có tài năng đặc biệt thực hiện nhiệm vụ của cơ quan, tổ chức, đơn vị;

4. Chi hoạt động chuyên môn, chi quản lý

Chi phí nghiệp vụ chuyên môn của mỗi lĩnh vực có đặc điểm riêng, trên cơ sở định mức kinh tế kỹ thuật và mức chi hiện hành, đơn vị xây dựng quy chế quản lý, thanh toán các khoản chi nghiệp vụ cho phù hợp khả năng nguồn tài chính và bảo đảm hoàn thành nhiệm vụ được giao. Trong đó:

a) Đối với các nội dung chi đã có định mức kinh tế - kỹ thuật, chế độ chi theo quy định của cơ quan nhà nước có thẩm quyền, căn cứ yêu cầu thực tế, mức giá thực tế trên thị trường địa bàn địa phương của đơn vị sự nghiệp công và khả năng tài chính:

- Đơn vị nhóm 1 và nhóm 2 được quyết định mức chi (cao hơn hoặc bằng hoặc thấp hơn mức chi do cơ quan nhà nước có thẩm quyền ban hành và quy định trong quy chế chi tiêu nội bộ của đơn vị và chịu trách nhiệm về đảm bảo tiêu chuẩn chất lượng dịch vụ theo quy định Nhà nước.

- Đơn vị nhóm 3: (i) Đơn vị tự bảo đảm từ 70% đến dưới 100% chi thường xuyên được quyết định mức chi cao hơn (trong trường hợp đơn vị chi từ nguồn thu sự nghiệp, không phải nguồn ngân sách nhà nước) hoặc bằng hoặc thấp hơn mức chi do cơ quan nhà nước có thẩm quyền ban hành và quy định trong quy chế chi tiêu nội bộ của đơn vị nhưng phải bảo đảm tiêu chuẩn chất lượng dịch vụ theo quy định Nhà nước; (ii) Đơn vị tự bảo đảm từ 30% đến dưới 70% chi thường xuyên; đơn vị tự bảo đảm từ 10% đến dưới 30% chi thường xuyên: Căn cứ vào nhiệm vụ được giao và khả năng nguồn tài chính, đơn vị được quyết định mức chi hoạt động chuyên môn, chi quản lý, nhưng tối đa không vượt quá mức chi do cơ quan nhà nước có thẩm quyền quy định.

- Đơn vị nhóm 4: Căn cứ vào nhiệm vụ được giao và khả năng nguồn tài chính, đơn vị được quyết định mức chi hoạt động chuyên môn, chi quản lý, nhưng tối đa không vượt quá mức chi do cơ quan nhà nước có thẩm quyền quy định.

b) Đối với các nội dung chi chưa được cơ quan nhà nước có thẩm quyền quy định, căn cứ tình hình thực tế, đơn vị xây dựng mức chi cho phù hợp từ nguồn tài chính của đơn vị và quy định trong quy chế chi tiêu nội bộ của đơn vị. Thủ trưởng đơn vị sự nghiệp công phải chịu trách nhiệm về quyết định của mình.

5. Chi thường xuyên thực hiện công việc, dịch vụ thu phí theo quy định của pháp luật phí, lệ phí (nếu có);

6. Chi công tác phí, hội nghị và tiếp khách

7. Sử dụng văn phòng phẩm, điện thoại:

a) Về sử dụng văn phòng phẩm: Căn cứ mức sử dụng văn phòng phẩm của viên chức, người lao động hoặc từng phòng, ban, bộ phận (bút viết, giấy in, giấy phô tô, mực in, mực photocopy, ...) của các năm trước, đơn vị có thể xây dựng mức khoán bằng hiện vật cho từng cá nhân, phòng, ban, bộ phận hoặc khoán bằng tiền trên cơ sở mức khoán bằng hiện vật;

b) Về cước phí điện thoại: Căn cứ tình hình và nguồn thu thực tế của đơn vị, xét thấy cần thiết phải hỗ trợ cước phí điện thoại để phục vụ công việc chung thì Thủ trưởng đơn vị được quyết định đối tượng được hỗ trợ, mức hỗ trợ cước phí sử dụng điện thoại cho phù hợp.

8. Về chi phí sử dụng điện, nước trong cơ quan

9. Về sử dụng ô tô phục vụ công tác: Căn cứ quy định hiện hành của Nhà nước, đơn vị xây dựng quy chế quy định cụ thể các đối tượng được sử dụng xe ô tô hiện có của đơn vị hoặc thuê xe dịch vụ, không sử dụng xe ô tô phục vụ cho nhu cầu cá nhân. Quy định cụ thể việc xử lý đối với các trường hợp sử dụng xe ô tô không đúng quy định.

10. Quy định mua sắm, bảo dưỡng thường xuyên/thanh lý tài sản nhà nước tại đơn vị

11. Quy định trích lập và sử dụng các quỹ:

a) Đối với đơn vị nhóm 1, nhóm 2 và nhóm 3: Quy định trích lập và sử dụng Quỹ phát triển hoạt động sự nghiệp; Quỹ bổ sung thu nhập; Quỹ khen thưởng và Quỹ phúc lợi; Quỹ khác theo quy định của pháp luật (nếu có).

Đối với Quỹ bổ sung thu nhập để chi bổ sung thu nhập cho người lao động trong năm và dự phòng chi bổ sung thu nhập cho người lao động năm sau trong trường hợp nguồn thu nhập bị giảm. Đơn vị xây dựng phương án chi bổ sung thu nhập cho người lao động trong năm cho viên chức và lao động hợp đồng theo nguyên tắc gắn với số lượng, chất lượng và hiệu quả công tác, người nào có hiệu quả công tác cao, có đóng góp nhiều cho việc tăng thu, tiết kiệm chi được hưởng cao hơn và ngược lại.

b) Đối với đơn vị nhóm 4: Quy định về phương án chi thu nhập tăng thêm, chi khen thưởng, phúc lợi.

Đối với chi thu nhập tăng thêm, đơn vị chi thu nhập bình quân tăng thêm cho viên chức, người lao động tối đa không quá 0,3 lần quỹ tiền lương cơ bản (tiền lương ngạch bậc, chức vụ, các khoản đóng góp theo lương và các khoản phụ cấp do Nhà nước quy định) của viên chức, người lao động của đơn vị theo nguyên tắc phải gắn với hiệu quả, kết quả công việc của từng người.

12. Quy định về việc lựa chọn ngân hàng thương mại để gửi tiền trích lập các Quỹ của đơn vị hoặc các khoản thu từ hoạt động sự nghiệp, kinh doanh, dịch vụ theo quy định.

13. Quy định việc xử lý vi phạm đối với các trường hợp khi sử dụng vượt mức khoán; tiêu chuẩn, định mức quy định.

14. Các quy định khác (nếu có).

5. Biểu mẫu phụ lục 6 Thông tư 56/2022/TT-BTC

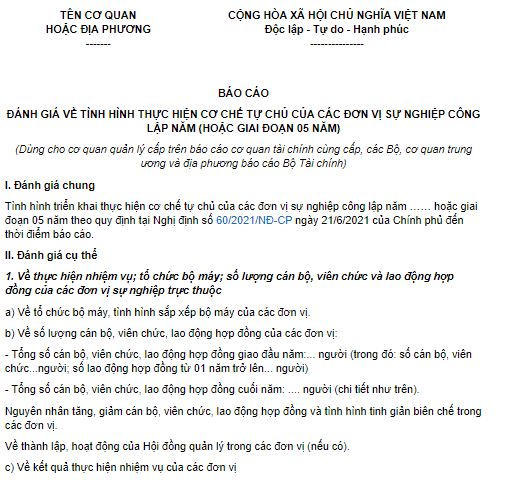

Dưới đây là biểu mẫu trong phụ lục 6 Thông tư 56/2022/TT-BTC về báo cáo kết quả thực hiện cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập áp dụng với đơn vị sự nghiệp công lập báo cáo cơ quan quản lý cấp trên. Mời các bạn tham khảo.

5.1. Báo cáo kết quả thực hiện cơ chế tự chủ tài chính của đơn vị

|

CƠ QUAN QUẢN LÝ CẤP TRÊN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

BÁO CÁO

KẾT QUẢ THỰC HIỆN CƠ CHẾ TỰ CHỦ TÀI CHÍNH CỦA ĐƠN VỊ NĂM...

(Dùng cho đơn vị sự nghiệp công lập báo cáo cơ quan quản lý cấp trên)

I. Đánh giá chung

Tình hình triển khai thực hiện cơ chế tự chủ tài chính của đơn vị theo quy định tại Nghị định số 60/2021/NĐ-CP ngày 21/6/2021 của Chính phủ.

II. Đánh giá cụ thể

1. Về tình hình thực hiện nhiệm vụ; tổ chức bộ máy; số lượng cán bộ, viên chức và lao động hợp đồng:

a) Về tổ chức bộ máy: Số phòng, ban, trung tâm trực thuộc của đơn vị; số tăng, giảm (nếu có); tình hình sắp xếp bộ máy của đơn vị.

b) Về số lượng cán bộ, viên chức, lao động hợp đồng:

- Tổng số cán bộ, viên chức, lao động hợp đồng giao đầu năm: ... người (trong đó: số cán bộ, viên chức ... người; số lao động hợp đồng từ 01 năm trở lên ... người)

- Tổng số cán bộ, viên chức, lao động hợp đồng cuối năm: .... người (chi tiết như trên).

Nguyên nhân tăng, giảm cán bộ, viên chức, lao động hợp đồng của đơn vị; tình hình tinh giản cán bộ, viên chức.

Về thành lập, hoạt động của Hội đồng quản lý (nếu có).

c) Về thực hiện nhiệm vụ được giao:

- Đánh giá chung về kết quả thực hiện nhiệm vụ được giao trong năm, mức độ hoàn thành nhiệm vụ của đơn vị; tình hình chấp hành chính sách chế độ và các quy định về tài chính...

- Về thực hiện hoạt động dịch vụ sự nghiệp công không sử dụng ngân sách nhà nước (NSNN); hoạt động dịch vụ khác.

- Về thực hiện nhiệm vụ cung cấp dịch vụ sự nghiệp công do Nhà nước đặt hàng, giao nhiệm vụ sử dụng NSNN, đánh giá về thời hạn hoàn thành nhiệm vụ, chất lượng sản phẩm đã hoàn thành được nghiệm thu hoặc được duyệt, chấp nhận...

- Về thực hiện nhiệm vụ phục vụ quản lý nhà nước theo quyết định của cấp có thẩm quyền.

- Về thực hiện nhiệm vụ thu, chi phí, lệ phí theo pháp luật phí và lệ phí.

- Thực hiện các nhiệm vụ chi không thường xuyên.

- Thực hiện các nhiệm vụ khác.

2. Về giao quyền tự chủ tài chính cho đơn vị

Đơn vị được cơ quan cấp trên giao quyền tự chủ tài chính là đơn vị... theo Nghị định số 60/2021/NĐ-CP ngày 21/6/2021 của Chính phủ.

3. Về thực hiện tự chủ tài chính của đơn vị

a) Về các khoản thu sự nghiệp, thu phí, thu từ nguồn NSNN đặt hàng, giao nhiệm vụ:

- Các khoản thu phí: Thu theo quy định tại Thông tư số .... Và quản lý, sử dụng theo Thông tư số ... của Bộ Tài chính.

- Các khoản thu cung cấp dịch vụ sự nghiệp công, thu hoạt động dịch vụ khác do đơn vị tự quyết định: nêu cụ thể.

- Khoản thu do Nhà nước đặt hàng, giao nhiệm vụ cung cấp dịch vụ sự nghiệp công sử dụng NSNN: tên dịch vụ sự nghiệp công, số lượng, khối lượng, đơn giá...

- Thu khác (nếu có).

b) Về nguồn thu, chi thường xuyên:

- Nguồn thu (chi tiết theo từng nguồn thu nêu trên)

+ Dự toán thu: .... triệu đồng

+ Số thực hiện: .... triệu đồng.

- Chi thường xuyên (chi tiết theo từng nguồn)

+ Dự toán chi ... triệu đồng

+ Số thực hiện .... triệu đồng (bao gồm cả nộp thuế và các khoản nộp NSNN khác nếu có).

c) Chênh lệch thu, chi thường xuyên trích lập các quỹ (theo số thực hiện): …… triệu đồng.

- Tình hình sử dụng các quỹ (chi tiết theo từng quỹ): Số dư đầu năm ... triệu đồng; số trích trong năm: ... triệu đồng; số chi quỹ trong năm: ... triệu đồng; số dư chuyển sang năm sau:... triệu đồng.

- Đơn vị nhóm 4 báo cáo tình hình sử dụng kinh phí tiết kiệm.

d) Về chi trả thu nhập tăng thêm trong năm

- Tổng chi thu nhập tăng thêm của đơn vị: .... triệu đồng

- Thu nhập tăng thêm bình quân của người lao động trong đơn vị: ... triệu đồng/tháng; hệ số tăng thu nhập bình quân: ... lần; trong đó: Người có thu nhập tăng thêm cao nhất: ... triệu đồng/tháng; người có thu nhập tăng thêm thấp nhất: ... triệu đồng/tháng.

đ) Tình hình xây dựng, thực hiện quy chế chi tiêu nội bộ.

e) Các biện pháp thực hành tiết kiệm chi và tăng thu.

g) Về thực hiện các hoạt động vay vốn, huy động vốn

- Về vay vốn của các tổ chức tín dụng (chi tiết theo từng khoản vay): Số vốn vay ... triệu đồng; số đã trả nợ vay .... triệu đồng; mục đích vay vốn.

- Về huy động vốn của cán bộ, viên chức trong đơn vị (chi tiết theo từng khoản huy động vốn): số vốn huy động... triệu đồng; số đã trả nợ vay ... triệu đồng; mục đích huy động vốn.

- Giải pháp, phương án tài chính vay vốn, huy động vốn; trả nợ vay, trả nợ tiền huy động vốn; đánh giá hiệu quả sử dụng vốn vay, vốn huy động...

4. Nguồn thu, chi nhiệm vụ không thường xuyên (chi tiết theo từng nguồn).

5. Những khó khăn, tồn tại, nguyên nhân.

6. Đề xuất, kiến nghị.

(Biểu báo cáo số liệu kèm theo).

|

|

... Ngày... tháng... năm... |

5.2. Báo cáo tình hình thực hiện cơ chế tự chủ tài chính

|

TÊN ĐƠN VỊ |

Biểu mẫu báo cáo kèm theo Phụ lục số 6 |

BÁO CÁO TÌNH HÌNH THỰC HIỆN CƠ CHẾ TỰ CHỦ TÀI CHÍNH NĂM ...

|

TT |

Nội dung |

Đơn vị |

Kế hoạch/ Dự toán |

Thực hiện |

Ghi chú |

|

I |

Số lượng cán bộ, viên chức và lao động hợp đồng của đơn vị |

Người |

|

|

|

|

1 |

Số cán bộ, viên chức |

Người |

|

|

|

|

2 |

Số lao động hợp đồng từ 01 năm trở lên |

Người |

|

|

|

|

II |

Quỹ tiền lương ngạch, bậc, chức vụ và các khoản phụ cấp |

Triệu đồng |

|

|

|

|

III |

Nguồn tài chính |

Triệu đồng |

|

|

|

|

A |

Nguồn thu, chi nhiệm vụ thường xuyên |

|

|

|

|

|

1 |

Nguồn thu từ hoạt động cung cấp dịch vụ sự nghiệp công sử dụng NSNN, gồm: |

|

|

|

|

|

1.1 |

Thu từ nguồn NSNN đặt hàng hoặc đấu thầu cung cấp dịch vụ |

|

|

|

|

|

1.2 |

Thu từ người thụ hưởng dịch vụ (như học phí, thu từ dịch vụ khám chữa bệnh của người có thẻ BHYT theo quy định của cấp có thẩm quyền,...) |

|

|

|

|

|

2 |

Thu từ nhiệm vụ khoa học và công nghệ khi được cơ quan có thẩm quyền tuyển chọn hoặc giao trực tiếp theo quy định (áp dụng đối với tổ chức khoa học công nghệ công lập) |

|

|

|

|

|

3 |

Thu từ hoạt động cung cấp dịch vụ sự nghiệp công không sử dụng NSNN; thu từ hoạt động sản xuất kinh doanh, liên doanh liên kết (chỉ tính phần chênh lệch thu lớn hơn chi sau khi đã thực hiện các nghĩa vụ với Nhà nước theo quy định) |

|

|

|

|

|

4 |

NSNN hỗ trợ chi thường xuyên giao tự chủ trên cơ sở nhiệm vụ dược Nhà nước giao, số lượng người làm việc hưởng lương từ NSNN và định mức phân bổ dự toán được cấp có thẩm quyền phê duyệt và các khoản thu của đơn vị (đối với đơn vị do NSNN bảo đảm chi thường xuyên) |

|

|

|

|

|

5 |

Nguồn thu phí theo Luật Phí và lệ phí (phần được để lại chi thường xuyên theo quy định) |

|

|

|

|

|

6 |

NSNN hỗ trợ một phần chi thường xuyên, do nguồn thu phí theo Luật Phí và lệ phí được để lại chi theo quy định không đủ chi thường xuyên (đối với đơn vị tự bảo đảm một phần chi thường xuyên từ nguồn thu phí, không có nguồn thu hoạt động dịch vụ sự nghiệp công, dịch vụ khác) |

|

|

|

|

|

7 |

Nguồn thu hợp pháp khác (nếu có) |

|

|

|

|

|

8 |

Nguồn NSNN giao nhiệm vụ cung cấp dịch vụ sự nghiệp công (trong trường hợp chưa có định mức kinh tế kỹ thuật và chưa có giá do cơ quan có thẩm quyền ban hành nếu có) |

|

|

|

|

|

IV |

Chi thường xuyên |

|

|

|

|

|

1 |

Chi tiền lương, tiền công, các khoản phụ cấp, đóng góp theo lương |

|

|

|

|

|

2 |

Chi thuê chuyên gia, nhà khoa học |

|

|

|

|

|

3 |

Chi hoạt động chuyên môn cung cấp dịch vụ sự nghiệp |

|

|

|

|

|

4 |

Chi thực hiện công việc, dịch vụ và thu phí |

|

|

|

|

|

5 |

Chi quản lý; chi mua sắm, sửa chữa, bảo dưỡng tài sản thường xuyên |

|

|

|

|

|

6 |

Trích khấu hao tài sản cố định |

|

|

|

|

|

7 |

Trích lập các khoản dự phòng (nếu có) |

|

|

|

|

|

8 |

Chi trả lãi tiền vay |

|

|

|

|

|

9 |

Chi thường xuyên khác (thuyết minh nội dung, nếu có) |

|

|

|

|

|

10 |

Chi từ nguồn NSNN giao nhiệm vụ cung cấp dịch vụ sự nghiệp công (trong trường hợp chưa có định mức kinh tế kỹ thuật và chưa có giá do cơ quan có thẩm quyền ban hành nếu có) tại điểm 8 mục I nêu trên |

|

|

|

|

|

V |

Phân phối kết quả tài chính (Chênh lệch thu, chi trích lập các quỹ = III-IV) |

|

|

|

|

|

|

(không bao gồm chênh lệch thu, chi nguồn NSNN giao nhiệm vụ cung cấp dịch vụ sự nghiệp công nêu trên, chi theo thực tế như nguồn kinh phí chi nhiệm vụ không thường xuyên) |

|

|

|

|

|

1 |

Trích Quỹ phát triển hoạt động sự nghiệp |

|

|

|

|

|

2 |

Trích Quỹ bổ sung thu nhập |

|

|

|

|

|

3 |

Trích Quỹ khen thưởng, Quỹ phúc lợi |

|

|

|

|

|

4 |

Trích Quỹ khác (nếu có) |

|

|

|

|

|

|

(Đối với đơn vị nhóm 4, báo cáo về tình hình sử dụng số kinh phí chi thường xuyên tiết kiệm được theo quy định tại Điều 22 Nghị định số 60/2021/NĐ-CP) |

|

|

|

|

|

5 |

Thu nhập tăng thêm của các đơn vị |

triệu đồng |

|

|

|

|

|

Hệ số thu nhập tăng thêm bình quân |

lần |

|

|

|

|

|

Người có thu nhập tăng thêm cao nhất, tên đơn vị |

Triệu đồng/tháng |

|

|

|

|

|

Người có thu nhập ứng thêm thấp nhất, tên đơn vị |

Triệu đồng/tháng |

|

|

|

|

B |

Nguồn thu, chi nhiệm vụ thường xuyên không giao tự chủ |

|

|

|

|

|

|

(Chi tiết từng nguồn kinh phí) |

|

|

|

|

|

1 |

Nguồn thu |

|

|

|

|

|

a |

Nguồn ngân sách nhà nước cấp cho các nhiệm vụ thường xuyên không giao tự chủ (chi tiết từng loại kinh phí) |

|

|

|

|

|

b |

Nguồn thu phí được để lại chi nhiệm vụ không thường xuyên |

|

|

|

|

|

c |

Nguồn vốn vay, viện trợ, tài trợ theo quy định của pháp luật |

|

|

|

|

|

d |

Nguồn khác |

|

|

|

|

|

2 |

Chi nhiệm vụ thường xuyên không giao tự chủ |

|

|

|

|

|

|

(Chi tiết từng nguồn kinh phí như số thứ tự I nêu trên) |

|

|

|

|

|

IV |

Về vay vốn, huy động vốn |

Triệu đồng |

|

|

|

|

1 |

Vốn vay của các tổ chức tín dụng |

|

|

|

|

|

|

Số vốn vay |

|

|

|

|

|

|

Số đã trả nợ |

|

|

|

|

|

2 |

Huy động vốn của cán bộ, viên chức |

|

|

|

|

|

|

Số vốn huy động |

|

|

|

|

|

|

Số đã trả |

|

|

|

|

Ghi chú: Số thứ tự Điểm 1.1 A.III (*): Tùy theo từng loại hình đơn vị để báo cáo kinh phí NSNN đặt hàng theo giá tính đủ chi phí có khấu hao tài sản cố định hoặc tính đủ chi phí không có khấu hao tài sản cố định.

|

NGƯỜI LẬP BIỂU |

THỦ TRƯỞNG ĐƠN VỊ |

6. Biểu mẫu phụ lục 7 Thông tư 56/2022/TT-BTC

Dưới đây là biểu mẫu trong phụ lục 7 Thông tư 56/2022/TT-BTC về báo cáo kết quả thực hiện cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập dùng cho cơ quan quản lý cấp trên báo cáo cơ quan tài chính cùng cấp, các Bộ, cơ quan trung ương và địa phương báo cáo Bộ Tài chính. Mời các bạn tham khảo.

6.1. Báo cáo đánh giá về tình hình thực hiện cơ chế tự chủ của các đơn vị sự nghiệp công lập

Mời các bạn xem nội dung đầy đủ trong file tải về.

6.2. Báo cáo thực hiện cơ chế tự chủ tài chính dùng cho Báo cáo bộ tài chính hàng năm

|

BỘ, CƠ QUAN, ĐỊA PHƯƠNG ……… |

Biểu kèm theo Phụ lục số 7 |

BÁO CÁO THỰC HIỆN CƠ CHẾ TỰ CHỦ TÀI CHÍNH CỦA ĐƠN VỊ SỰ NGHIỆP CÔNG LẬP

(Dùng cho báo cáo Bộ Tài chính hàng năm và giai đoạn 05 năm*)

(Ban hành kèm theo Thông tư số 56/2022/TT-BTC ngày 16 tháng 9 năm 2022 của Bộ trưởng Bộ Tài chính)

|

TT |

Nội dung báo cáo |

Đơn vị tính |

Thực hiện năm trước |

Dự kiến năm kế hoạch |

Ghi chú |

|

A |

BÁO CÁO TỔNG HỢP |

|

|

|

|

|

I |

Tổng số đơn vị SNCL |

Đơn vị |

|

|

|

|

II |

Số lượng đơn vị được giao tự chủ tài chính |

Đơn vị |

|

|

|

|

1 |

Đơn vị tự bảo đảm chi thường xuyên và chi đầu tư |

Đơn vị |

|

|

|

|

2 |

Đơn vị tự bảo đảm chi thường xuyên |

Đơn vị |

|

|

|

|

3 |

Đơn vị tự bảo đảm một phần chi thường xuyên |

Đơn vị |

|

|

|

|

4 |

Đơn vị do NSNN bảo đảm chi thường xuyên |

Đơn vị |

|

|

|

|

III |

Tổng số người làm việc |

Người |

|

|

|

|

|

Trong đó: số người hưởng lương từ NSNN |

|

|

|

|

|

IV |

Kết quả hoạt động tài chính |

Triệu đồng |

|

|

|

|

1 |

Nguồn tài chính |

|

|

|

|

|

a |

Ngân sách nhà nước cấp |

|

|

|

|

|

|

- NSNN đặt hàng, hoặc đấu thầu cung cấp dịch vụ sự nghiệp công |

|

|

|

|

|

|

- NSNN hỗ trợ chi thường xuyên giao tự chủ |

|

|

|

|

|

|

- NSNN cấp chi nhiệm vụ thường xuyên không giao tự chủ |

|

|

|

|

|

b |

Nguồn thu phí được để lại chi |

|

|

|

|

|

c |

Nguồn thu dịch vụ khác |

|

|

|

|

|

d |

Nguồn vay nợ, viện trợ |

|

|

|

|

|

e |

Nguồn khác |

|

|

|

|

|

2 |

Sử dụng nguồn tài chính |

|

|

|

|

|

a |

Chi từ nguồn NSNN cấp |

|

|

|

|

|

|

- Chi thực hiện đặt hàng, hoặc đấu thầu cung cấp dịch vụ sự nghiệp công |

|

|

|

|

|

|

Trong đó: Quỹ lương |

|

|

|

|

|

|

- Chi thường xuyên giao tự chủ |

|

|

|

|

|

|

Trong đó: Quỹ lương |

|

|

|

|

|

|

- Chi nhiệm vụ thường xuyên không giao tự chủ |

|

|

|

|

|

b |

Chi phục vụ công tác thu phi |

|

|

|

|

|

|

Trong đó: Quỹ lương |

|

|

|

|

|

c |

Chi hoạt động dịch vụ khác |

|

|

|

|

|

|

Trong đó: Quỹ lương |

|

|

|

|

|

d |

Chi vay nợ, viện trợ |

|

|

|

|

|

e |

Chi khác |

|

|

|

|

|

3 |

Chênh lệch thu chi (1) |

|

|

|

|

|

4 |

Trích lập các Quỹ |

|

|

|

|

|

a |

Quỹ phát triển hoạt động sự nghiệp |

|

|

|

|

|

b |

Quỹ bổ sung thu nhập |

|

|

|

|

|

c |

Quỹ khen thưởng, phúc lợi |

|

|

|

|

|

d |

Quỹ khác (2) |

|

|

|

|

|

B |

BÁO CÁO CHI TIẾT THEO LĨNH VỰC (3) |

|

|

|

|

|

B.1 |

Lĩnh vực…………… |

|

|

|

|

|

I |

Số lượng đơn vị SNCL |

Đơn vị |

|

|

|

|

II |

Số lượng đơn vị SNCL được giao tự chủ tài chính |

Đơn vị |

|

|

|

|

1 |

Đơn vị tự bảo đảm chi thường xuyên và chi đầu tư |

Đơn vị |

|

|

|

|

2 |

Đơn vị tự bảo đảm chi thường xuyên |

Đơn vị |

|

|

|

|

3 |

Đơn vị tự bảo đảm một phần chi thường xuyên |

Đơn vị |

|

|

|

|

4 |

Đơn vị do NSNN bảo đảm chi thường xuyên |

Đơn vị |

|

|

|

|

III |

Tổng số người làm việc |

Người |

|

|

|

|

|

Trong đó: số người hưởng lương từ NSNN |

|

|

|

|

|

IV |

Kết quả hoạt động tài chính |

Triệu đồng |

|

|

|

|

1 |

Nguồn tài chính |

|

|

|

|

|

a |

Ngân sách nhà nước cấp |

|

|

|

|

|

|

- NSNN đặt hàng, hoặc đấu thầu cung cấp dịch vụ sự nghiệp công |

|

|

|

|

|

|

- NSNN hỗ trợ chi thường xuyên giao tự chủ |

|

|

|

|

|

|

- NSNN cấp chi nhiệm vụ thường xuyên không giao tự chủ |

|

|

|

|

|

b |

Nguồn thu phí được để lại chi |

|

|

|

|

|

c |

Nguồn thu dịch vụ khác |

|

|

|

|

|

d |

Nguồn vay nợ, viện trợ |

|

|

|

|

|

e |

Nguồn khác |

|

|

|

|

|

2 |

Sử dụng nguồn tài chính |

|

|

|

|

|

a |

Chi từ nguồn NSNN cấp |

|

|

|

|

|

|

- Chi thực hiện đặt hàng, hoặc đấu thầu cung cấp dịch vụ sự nghiệp công |

|

|

|

|

|

|

Trong đó: Quỹ lương |

|

|

|

|

|

|

- Chi thường xuyên giao tự chủ |

|

|

|

|

|

|

Trong đó: Quỹ lương |

|

|

|

|

|

|

- Chi nhiệm vụ thường xuyên không giao tự chủ |

|

|

|

|

|

b |

Chi phục vụ công tác thu phí |

|

|

|

|

|

|

Trong đó: Quỹ lương |

|

|

|

|

|

c |

Chi hoạt động dịch vụ khác |

|

|

|

|

|

|

Trong đó: Quỹ lương |

|

|

|

|

|

d |

Chi vay nợ, viện trợ |

|

|

|

|

|

3 |

Chênh lệch thu chi |

|

|

|

|

|

4 |

Trích lập các Quỹ |

|

|

|

|

|

a |

Quỹ phát triển hoạt động sự nghiệp |

|

|

|

|

|

b |

Quỹ bổ sung thu nhập |

|

|

|

|

|

c |

Quỹ khen thưởng, phúc lợi |

|

|

|

|

|

d |

Quỹ khác |

|

|

|

|

|

5 |

Hệ số thu nhập tăng thêm |

Lần(quỹ tiền lương) |

|

|

|

|

B.2 |

Lĩnh vực…………… |

|

|

|

|

|

|

……………………………………… |

|

|

|

|

|

B.3 |

Lĩnh vực…………… |

|

|

|

|

Ghi chú:

(*) Báo cáo từng năm theo mẫu trên, báo cáo giai đoạn 05 năm bổ sung thành 05 cột; trong đó, năm hiện hành là số liệu dự kiến, các năm trước là số liệu ước thực hiện.

(1) Chênh lệch thu, chi từ nguồn NSNN cấp (không bao gồm kinh phí nhà nước giao nhiệm vụ, kinh phí chi nhiệm vụ không thường xuyên), không tính chênh lệch thu chi từ nguồn vay nợ, viện trợ

(2) Thuyết minh chi tiết Quỹ khác (nếu có): Căn cứ trích lập, mức trích lập.

(3) Báo cáo chi tiết theo 07 lĩnh vực sự nghiệp: giáo dục và đào tạo, giáo dục nghề nghiệp, y tế, thông tin truyền thông, khoa học công nghệ, văn hóa thể thao và du lịch, sự nghiệp kinh tế và sự nghiệp khác.

|

NGƯỜI LẬP BIỂU |

THỦ TRƯỞNG CƠ QUAN |

[1] Số lượng vị trí việc làm được phê duyệt là 50 người, trong đó hưởng lương từ NSNN là 30 người, hưởng lương từ nguồn thu 20 người

[2] Số lượng vị trí việc làm được phê duyệt là 140 người, trong đó hưởng lương từ NSNN là 40 người, hưởng lương từ nguồn thu 100 người

[3] Số lượng vị trí việc làm được phê duyệt là 300 người, trong đó hưởng lương từ NSNN là 100 người, hưởng lương từ nguồn thu 200 người

[4] Số lượng vị trí việc làm được phê duyệt là 200 người, trong đó hưởng lương từ NSNN là 90 người, hưởng lương từ nguồn thu 110 người

[5] Số lượng vị trí việc làm được phê duyệt là 65 người, trong đó hưởng lương từ NSNN là 45 người, hưởng lương từ nguồn thu 20 người

[6] Số lượng vị trí việc làm dược phê duyệt là 50 người, trong đó hưởng lương từ NSNN là 30 người, hưởng lương từ nguồn thu 20 người

[7] Số lượng vị trí việc làm được phê duyệt là 40 người, trong đó hưởng lương từ NSNN là 30 người, hưởng lương từ nguồn thu 10 người

[8] Số lượng vị trí việc làm được phê duyệt là 25 người, trong đó hưởng lương từ NSNN là 10 người, hưởng lương từ nguồn thu 15 người

[9] Số lượng vị trí việc làm được phê duyệt là 105 người, trong đó hưởng lương từ nguồn NSNN là 0 người, từ nguồn thu 105 người

[10] Số lượng vị trí việc làm được phê duyệt là 105 người, trong đó hưởng lương từ nguồn NSNN là 100 người, từ nguồn thu 5 người

[11] Năm xây dựng phương án tự chủ tài chính (cột năm không xây dựng các nội dung lại mục V. Phân phối kết quả tài chính trong năm và mục VI. Thu nhập tăng thêm bình quân của đơn vị.

[12] Lấy theo số liệu quyết toán các năm

Trên đây là các Biểu mẫu trong Thông tư 56/2022/TT-BTC. Mời các bạn tham khảo thêm các bài viết khác tại mục Biểu mẫu: Thủ tục hành chính.

-

Chia sẻ:

Lê Diệu Linh

Lê Diệu Linh

- Ngày:

Biểu mẫu Thông tư 56/2022/TT-BTC

Biểu mẫu Thông tư 56/2022/TT-BTC

1 MB 23/02/2023 2:56:00 CH-

Biểu mẫu Thông tư 56/2022/TT-BTC (PDF)

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Thủ tục hành chính tải nhiều

-

Bản kiểm điểm Đảng viên cuối năm 2025 mới cập nhật

-

Giấy ủy quyền cá nhân 2026

-

Bản tự kiểm điểm cá nhân 2025 mới nhất

-

Mẫu giấy cam kết

-

Cách viết bản kiểm điểm Đảng viên

-

Mẫu giấy giới thiệu mới nhất

-

Mẫu giấy bán, cho, tặng xe

-

Đơn xin xác nhận tạm trú 2026

-

Mẫu biên bản cuộc họp 2026

-

Biên bản bàn giao tài sản

Biểu mẫu tải nhiều

-

Mẫu báo cáo kết quả thực hiện công tác bảo đảm chất lượng giáo dục và công nhận đạt chuẩn quốc gia

-

Mẫu bằng công nhận trường đạt chuẩn quốc gia

-

Mẫu số 05: Biên bản họp Hội đồng thẩm định

-

Mẫu số 04: Thông báo kết quả thẩm định

-

Chương trình giáo dục phổ thông môn Toán

-

Chương trình giáo dục phổ thông môn Lịch sử

-

Chương trình giáo dục phổ thông môn Địa lí

-

Chương trình giáo dục phổ thông môn Ngữ văn

-

Chương trình giáo dục phổ thông mới môn Giáo dục công dân

-

Chương trình giáo dục phổ thông môn Sinh học

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Thủ tục hành chính

-

Mẫu bảng tổng hợp hợp đồng tương tự do nhà thầu thực hiện

-

Mẫu biên bản xem xét đối tượng giám định tại nơi lưu giữ người trưng, yêu cầu giám định

-

Mẫu số 15-VDS: Quyết định mở phiên họp sơ thẩm giải quyết việc dân sự

-

Mẫu báo cáo công tác 6 tháng đầu năm của Bộ Nội vụ

-

Mẫu đơn xin tạm hoãn gọi nhập ngũ trong thời bình

-

Mẫu số 03/PTHA: Giấy mời

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Dịch vụ công trực tuyến

Dịch vụ công trực tuyến

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến