Cách hủy hóa đơn điện tử đã phát hành

Trong quá trình sử dụng hóa đơn điện tử sẽ khó tránh được việc nhầm lẫn, sai sót dẫn tới phải hủy hóa đơn điện tử. Vậy cách hủy hóa đơn điện tử như thế nào, chúng ta cùng đi tìm hiểu.

Hủy hóa đơn điện tử như thế nào?

1. Các trường hợp buộc phải hủy hóa đơn điện tử đã phát hành

Để hiểu rõ các trường hợp buộc phải hủy hóa đơn điện tử đã phát hành cần hiểu rõ hủy hóa đơn điện tử là gì và phân biệt với việc tiêu hủy hóa đơn điện tử. Khi hủy hóa đơn điện tử đã phát hành kế toán buộc phải lập hóa đơn thay thế.

1.1 Hủy hóa đơn điện tử là gì?

Căn cứ vào Khoản 3, Điều 11, Thông tư 32/2011/TT-BTC hủy hóa đơn điện tử là làm cho hóa đơn đó không có giá trị sử dụng. Cần phân biệt hủy hóa đơn điện tử với tiêu hủy hóa đơn điện tử.

Tiêu hủy hóa đơn điện tử là làm cho hóa đơn điện tử không thể truy cập và tham chiếu đến thông tin chứa trong nó. Thực hiện tiêu hủy hóa đơn khi hóa đơn điện tử đã hết thời hạn lưu trữ theo quy định của Luật kế toán nếu không có quyết định khác của cơ quan nhà nước có thẩm quyền thì được phép tiêu hủy. Khi tiêu hủy hóa đơn phải đảm bảo không làm không được làm ảnh hưởng đến tính toàn vẹn của các hóa đơn điện tử chưa tiêu hủy và phải đảm bảo hệ thống thông tin vẫn hoạt động bình thường.

1.2 Các trường hợp hủy hóa đơn điện tử đã phát hành

Tại Khoản 2, Điều 29, Thông tư 39/2014/TT-BTC quy định các trường hợp hủy hóa đơn. Do đặc điểm tạo lập và phát hành hóa đơn điện tử vì vậy các trường hợp xác định hủy hóa đơn điện tử đã phát hành căn cứ vào Điều 20, Thông tư 39/2014/TT-BTC xử lý đối với hóa đơn đã lập.

Các trường hợp hủy hóa đơn đã lập bao gồm:

- Trường hợp 1: Hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người bán và người mua chưa kê khai thuế phát hiện sai sót.

- Căn cứ vào Khoản 2, Điều 20, Thông tư 39/2014/TT-BTC Nếu phát hiện sai sót trong trường hợp này phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai.

- Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định.

- Trường hợp 2: Hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót.

- Căn cứ vào Căn cứ vào Khoản 3, Điều 20, Thông tư 39/2014/TT-BTC thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót.

- Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).

2. Cách hủy hóa đơn điện tử đã phát hành

Cách hủy hóa đơn điện tử như thế nào? Hướng dẫn cách hủy hóa đơn điện tử đã phát hành được chúng tôi hướng dẫn trên hệ thống phần mềm hóa đơn điện tử E-invoice.

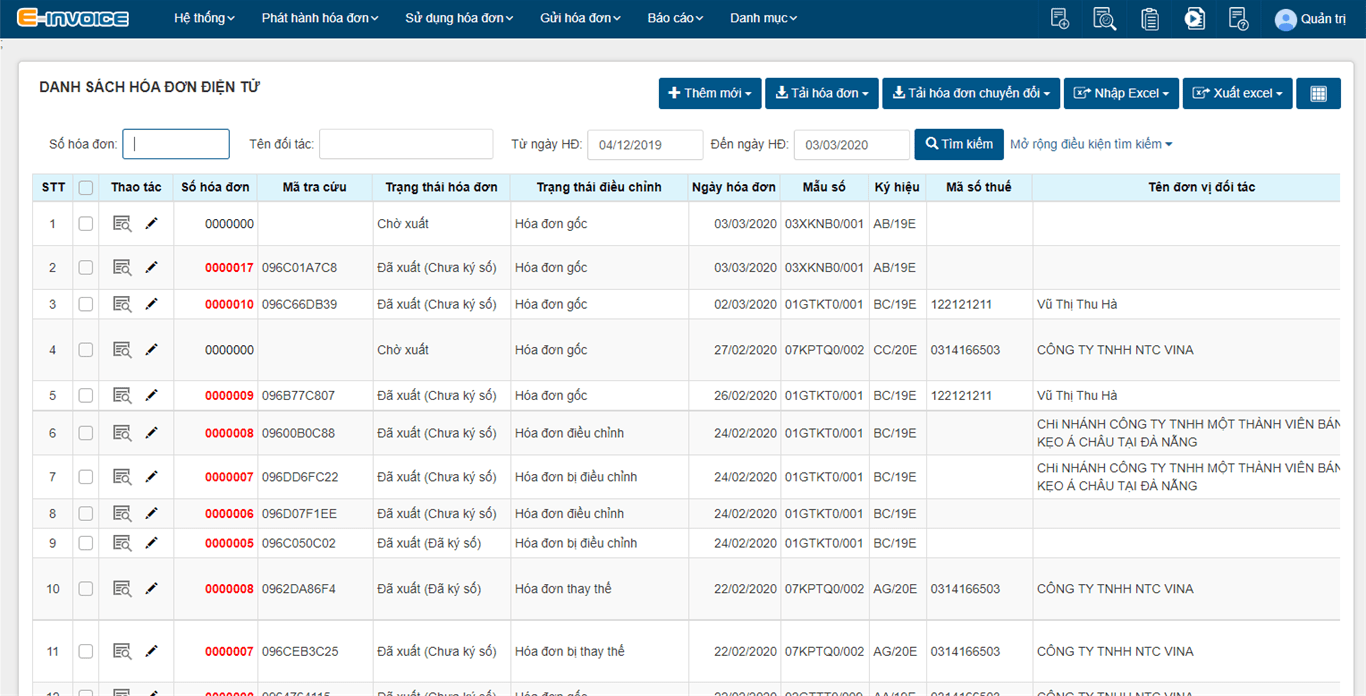

Bước 1: Truy cập vào hệ thống phần mềm hóa đơn điện tử E-invoice chọn hóa đơn cần hủy

Thực hiện truy cập vào hệ thống hóa đơn điện tử của doanh nghiệp, Chọn mục “Sử dụng hóa đơn” lựa chọn => "Danh sách hóa đơn điện tử".

Để tìm nhanh hóa đơn cần hủy bạn nhập mã số hóa đơn hoặc các thông tin như tên đối tác, ngày hóa đơn vào ô tương ứng rồi click vào ô “Tìm kiếm”

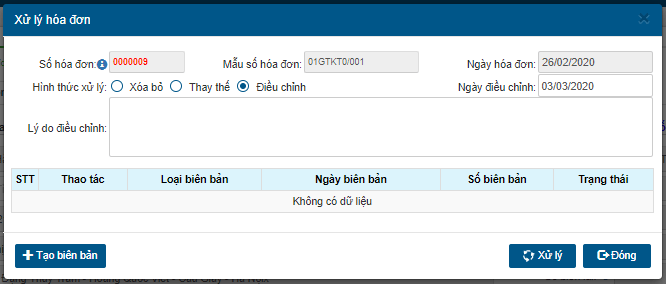

Bước 2: Xử lý hóa đơn cần hủy

Trong mục danh sách hóa đơn điện tử mở mục hóa đơn điện tử có thông tin bị sai, sau đó chọn “Xử lý hóa đơn”.

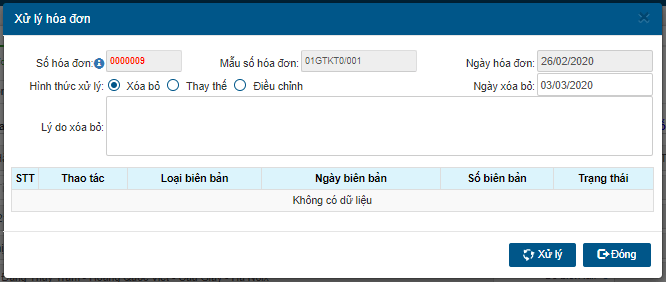

Bạn muốn hủy bỏ hóa đơn thì tích vào mục "Xóa bỏ", sau đó nhập vào lý do xóa bỏ và nhập ngày xóa bỏ vào ô “Ngày xóa bỏ”. Cuối cùng chọn mục "Xử lý" để hoàn tất.

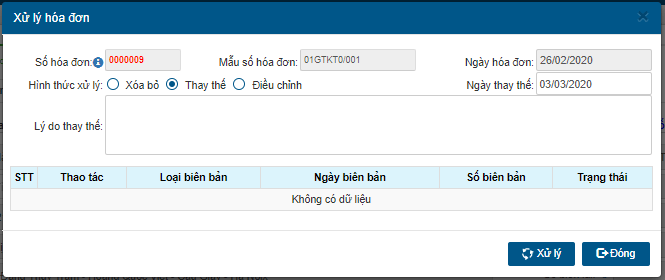

Bước 3: Lập hóa đơn thay thế hoặc hóa đơn điều chỉnh

Trong mục xử lý hóa đơn tích chọn mục “Thay thế” nếu muốn thay thế hóa đơn, hoặc chọn “Điều chỉnh” nếu muốn điều chỉnh hóa đơn.

Sau khi tích chọn rồi click vào ô “Xử lý”. Màn hình hóa đơn thay thế sẽ hiện ra ngay sau đó, thông tin trên hóa đơn gốc sẽ được tự động đưa vào hóa đơn điều chỉnh.

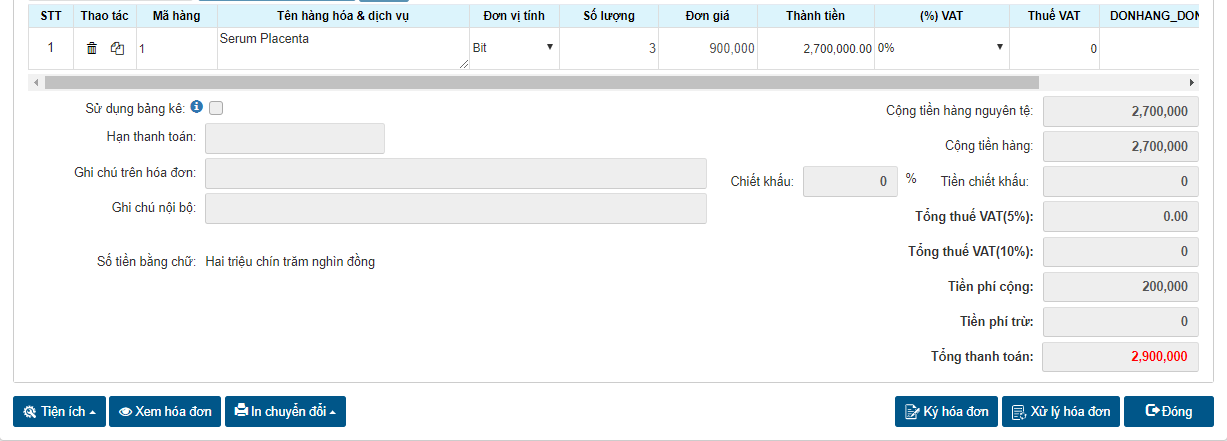

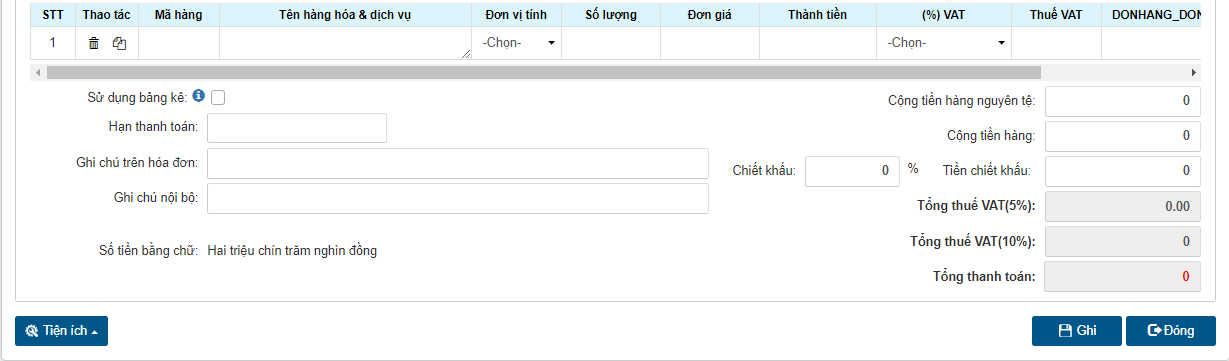

Kế toán sẽ tiến hành thực hiện các nội dung cần sửa đổi trên hóa đơn ví dụ như hàng hóa dịch vụ, số lượng hàng hóa, số tiền…

Sau khi chỉnh sửa hoàn chọn “Ghi” và thực hiện xuất hóa đơn, ký số như hóa đơn thông thường. Thông báo mới sẽ tự động hiện ra với nội dung: “Tạo hóa đơn mới thành công”.

Sau khi hoàn tất các bước vào lại menu tại mục “Sử dụng hóa đơn” chọn “Danh sách biên bản hóa đơn” để xem, tải hoặc in biên bản gửi cho khách hàng "Biên bản thu hồi hóa đơn".

Như vậy bạn đã vừa có thể thực hiện hủy hóa đơn vừ thực hiện lập hóa đơn thay thế hoặc lập hóa đơn điều chỉnh một cách dễ dàng thông qua hệ thống phần mềm hóa đơn điện tử E-invoice.

Mời các bạn tham khảo thêm các bài viết khác trong mục Doanh nghiệp của phần Hỏi đáp pháp luật.

-

Chia sẻ:

Tran Thao

Tran Thao

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Doanh nghiệp tải nhiều

Pháp luật tải nhiều

-

Các bậc trình độ và khối lượng học tập tối thiểu trong khung trình độ quốc gia Việt Nam

-

Phân loại chương trình giáo dục theo các cấp độ

-

Quyết định 39/2026/QĐ-TTg của Thủ tướng Chính phủ quy định về Khung trình độ quốc gia Việt Nam

-

Quyết định 38/2026/QĐ-TTg của Thủ tướng Chính phủ quy định Khung cơ cấu hệ thống giáo dục quốc dân

-

Quyết định 2140/QĐ-BGDĐT 2026 công bố công khai quyết toán vốn đầu tư công nguồn ngân sách Nhà nước năm 2025 của BGDĐT

-

Nghị quyết 84/2026/NQ-HĐND Hà Nội hỗ trợ bữa ăn bán trú cho học sinh tiểu học

-

Quyết định 2132/QĐ-BGDĐT 2026 về việc công bố thủ tục hành chính ban hành mới lĩnh vực giáo dục và đào tạo

-

Công văn 7918/BNV-CCVC về vị trí việc làm, xếp ngạch đối với cán bộ

-

Dự thảo Thông tư quy định về tổ chức các hoạt động giáo dục tăng cường và hoạt động giáo dục theo nhu cầu người học

-

Dự thảo Thông tư về chương trình đào tạo sau đại học cấp văn bằng bác sĩ nội trú và bác sĩ chuyên khoa

Bài viết hay Doanh nghiệp

-

Giải thể doanh nghiệp 2021 như thế nào?

-

Hướng dẫn doanh nghiệp đăng ký thay đổi thông tin liên quan đến địa chỉ online do thay đổi địa giới hành chính

-

Hướng dẫn xây dựng quy chế nội bộ cho doanh nghiệp

-

Hướng dẫn thay đổi hồ sơ bảo hiểm khi đổi tên công ty

-

17 trường hợp doanh nghiệp bị ấn định thuế

-

Doanh nghiệp thương mại 2026 là gì?