Sổ cái dùng cho hình thức chứng từ ghi sổ - Mẫu S02c1-DN, mẫu S02c-H

Sổ cái theo Thông tư 107/2017/TT-BTC

Dạng tài liệu:

Biểu mẫu

Mẫu S02c-H: Sổ cái dùng cho hình thức chứng từ ghi sổ là mẫu dùng cho các đơn vị hành chính sự nghiệp. Mẫu Sổ cái dùng cho hình thức chứng từ ghi sổ ban hành kèm theo Thông tư 107/2017/TT-BTC và Thông tư 200/2014/TT-BTC. Mời các bạn tham khảo và tải về.

Sổ cái dùng cho hình thức chứng từ ghi sổ

1. Sổ cái là gì?

Sổ Cái theo hình thức chứng từ ghi sổ là sổ kế toán tổng hợp dùng để ghi các nghiệp vụ kinh tế phát sinh theo tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp.

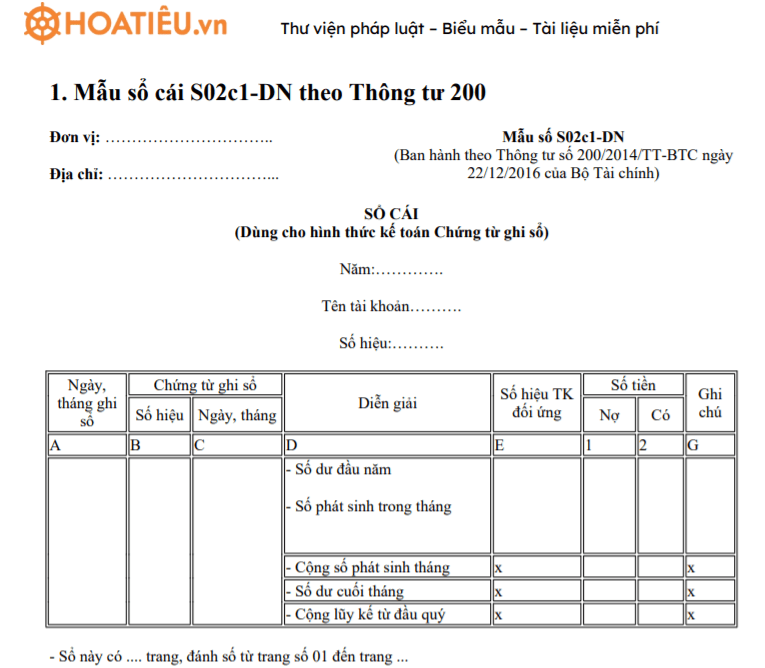

2. Mẫu sổ cái S02c1-DN theo Thông tư 200

|

Đơn vị: ………………………….. Địa chỉ: …………………………... |

Mẫu số S02c1-DN |

SỔ CÁI

(Dùng cho hình thức kế toán Chứng từ ghi sổ)

Năm:………….

Tên tài khoản……….

Số hiệu:……….

|

Ngày, tháng ghi sổ |

Chứng từ ghi sổ |

Diễn giải |

Số hiệu TK đối ứng |

Số tiền |

Ghi chú |

||

|

Số hiệu |

Ngày, tháng |

Nợ |

Có |

||||

|

A |

B |

C |

D |

E |

1 |

2 |

G |

|

|

|

|

- Số dư đầu năm - Số phát sinh trong tháng

|

|

|

|

|

|

- Cộng số phát sinh tháng |

x |

|

|

x |

|||

|

- Số dư cuối tháng |

x |

|

|

x |

|||

|

- Cộng lũy kế từ đầu quý |

x |

|

|

x |

|||

- Sổ này có .... trang, đánh số từ trang số 01 đến trang ...

- Ngày mở sổ:...

|

|

|

Ngày ... tháng ... năm ... |

3. Mẫu S02c-H: Sổ cái theo Thông tư số 107/2017

|

Đơn vị: ………………….. Mã QHNS: ……………… |

Mẫu số: S02c-H (Ban hành kèm theo Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính) |

SỔ CÁI

(Dùng cho hình thức kế toán chứng từ ghi sổ)

Năm: .............................

Tài khoản:.......................

|

Ngày, tháng ghi sổ |

Chứng từ ghi sổ |

Diễn giải |

Số hiệu |

Số tiền |

Ghi chú |

||

|

Số hiệu |

Ngày tháng |

Nợ |

Có |

||||

|

A |

B |

C |

D |

E |

1 |

2 |

F |

|

- Số dư đầu năm - Điều chỉnh số dư đầu năm |

|||||||

|

- Số phát sinh trong tháng |

|||||||

|

- Cộng số phát sinh tháng |

x |

x |

|||||

|

- Số dư cuối tháng |

x |

x |

|||||

|

- Cộng luỹ kể từ đầu năm |

x |

x |

|||||

- Sổ này có ... trang, đánh số từ trang 01 đến trang ...

- Ngày mở sổ: ……………………………………….

|

NGƯỜI LẬP SỔ (Ký, họ tên) |

KẾ TOÁN TRƯỞNG (Ký, họ tên) |

Ngày ... tháng... năm………. THỦ TRƯỞNG ĐƠN VỊ (Ký, họ tên, đóng dấu) |

4. Nội dung, kết cấu và phương pháp ghi sổ.

1. Nội dung.

Sổ Cái là sổ kế toán tổng hợp dùng để ghi các nghiệp vụ kinh tế phát sinh theo tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp.

Số liệu ghi trên Sổ Cái dùng để kiểm tra, đối chiếu với số liệu ghi trên Bảng tổng hợp chi tiết hoặc các Sổ (thẻ) kế toán chi tiết và dùng để lập Bảng cân đối số phát sinh và Báo cáo Tài chính.

2. Kết cấu và phương pháp ghi Sổ Cái.

Sổ Cái của hình thức kế toán Chứng từ ghi sổ được mở riêng cho từng tài khoản. Mỗi tài khoản được mở một trang hoặc một số trang tuỳ theo số lượng ghi chép các nghiệp vụ kinh tế phát sinh nhiều hay ít của từng tài khoản.

Sổ Cái có 2 loại: Sổ Cái ít cột và Sổ Cái nhiều cột.

– Sổ Cái ít cột: thường được áp dụng cho những tài khoản có ít nghiệp vụ kinh tế phát sinh, hoặc nghiệp vụ kinh tế phát sinh đơn giản.

Kết cấu của Sổ Cái loại ít cột (Mẫu số S02c1-DN)

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B, C: Ghi số hiệu, ngày, tháng của Chứng từ ghi sổ.

+ Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

+ Cột E: Ghi số hiệu tài khoản đối ứng.

+ Cột 1, 2: Ghi số tiền ghi Nợ, ghi Có của tài khoản này.

– Sổ Cái nhiều cột: thường được áp dụng cho những tài khoản có nhiều nghiệp vụ kinh tế phát sinh, hoặc nghiệp vụ kinh tế phát sinh phức tạp cần phải theo dõi chi tiết có thể kết hợp mở riêng cho một trang sổ trên Sổ Cái và được phân tích chi tiết theo tài khoản đối ứng.

Kết cấu của Sổ Cái loại nhiều cột (Mẫu số S02c2-DN)

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B, C: Ghi số hiệu, ngày, tháng của Chứng từ ghi sổ.

+ Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh.

+ Cột E: Ghi số hiệu tài khoản đối ứng.

+ Cột 1, 2: Ghi tổng số tiền phát sinh Nợ, phát sinh Có của tài khoản này.

+ Cột 3 đến cột 10: Ghi số tiền phát sinh bên Nợ, bên Có của các tài khoản cấp 2.

3. Phương pháp ghi Sổ Cái.

– Căn cứ vào Chứng từ ghi sổ để ghi vào Sổ Đăng ký chứng từ ghi sổ, sau đó Chứng từ ghi sổ được sử dụng để ghi vào Sổ Cái và các sổ, thẻ kế toán chi tiết liên quan.

– Hàng ngày, căn cứ vào Chứng từ ghi sổ để ghi vào Sổ Cái ở các cột phù hợp.

– Cuối mỗi trang phải cộng tổng số tiền theo từng cột và chuyển sang đầu trang sau.

– Cuối tháng, (quý, năm) kế toán phải khoá sổ, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý, đầu năm của từng tài khoản để làm căn cứ lập Bảng Cân đối số phát sinh và Báo cáo tài chính.

Mời bạn đọc cùng tham khảo thêm tại mục thuế kiểm toán kế toán trong mục biểu mẫu nhé.

-

Chia sẻ:

Tran Thao

Tran Thao

- Ngày:

Sổ cái dùng cho hình thức chứng từ ghi sổ - Mẫu S02c1-DN, mẫu S02c-H

Sổ cái dùng cho hình thức chứng từ ghi sổ - Mẫu S02c1-DN, mẫu S02c-H

67,5 KB 17/05/2021 10:25:00 SA-

Mẫu S02c-H: Sổ cái dùng cho hình thức chứng từ ghi sổ (tệp PDF)

145,3 KB

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Thuế - Kế toán - Kiểm toán tải nhiều

-

Mẫu 01 - TT: Phiếu thu

-

Mẫu 05-TT: Giấy đề nghị thanh toán

-

Mẫu giấy biên nhận tiền mặt file Word viết tay mới nhất 2026

-

Mẫu số 02 - TT: Phiếu chi mới nhất 2026

-

HTKK 5.1.7 Chuẩn Tổng Cục Thuế 2026

-

Mẫu số 02 - VT: Phiếu xuất kho

-

Mẫu giấy xác nhận lương

-

Hóa đơn bán hàng, bán lẻ (Word, PDF, XLS) 2026

-

Mẫu giấy đi đường 2026 số C16-HD, 04 LDTL, C06-HD mới nhất

-

Mẫu biên bản huỷ hóa đơn

Biểu mẫu tải nhiều

-

Mẫu báo cáo kết quả thực hiện công tác bảo đảm chất lượng giáo dục và công nhận đạt chuẩn quốc gia

-

Mẫu bằng công nhận trường đạt chuẩn quốc gia

-

Mẫu số 05: Biên bản họp Hội đồng thẩm định

-

Mẫu số 04: Thông báo kết quả thẩm định

-

Chương trình giáo dục phổ thông môn Toán

-

Chương trình giáo dục phổ thông môn Lịch sử

-

Chương trình giáo dục phổ thông môn Địa lí

-

Chương trình giáo dục phổ thông môn Ngữ văn

-

Chương trình giáo dục phổ thông mới môn Giáo dục công dân

-

Chương trình giáo dục phổ thông môn Sinh học

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Dịch vụ công trực tuyến

Dịch vụ công trực tuyến

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến