Bảng kê sử dụng chứng từ khấu trừ thuế TNCN năm 2026 mới cập nhật

Bảng kê chứng từ khấu trừ thuế TNCN theo thông tư 37/2010/TT-BTC

Dạng tài liệu:

Biểu mẫu

Hàng quý những doanh nghiệp có sử dụng Chứng từ khấu trừ thuế TNCN thì phải báo cáo tình hình sử dụng Bảng kê chứng từ khấu trừ thuế TNCN mới nhất năm 2026 ban hành kèm theo Thông tư số 37/2010/TT-BTC. Mời các bạn tham khảo.

Báo cáo sử dụng chứng từ khấu trừ thuế TNCN

- 1. Bảng kê chứng từ khấu trừ thuế thu nhập cá nhân là gì?

- 2. Những trường hợp phải cấp Chứng từ khấu trừ thuế TNCN

- 3. Bảng kê sử dụng chứng từ khấu trừ thuế TNCN 2023

- 4. Bảng kê chứng từ khấu trừ thuế TNCN

- 5. Cách lập Bảng kê sử dụng chứng từ khấu trừ thuế TNCN

- 6. Thời hạn nộp Bảng kê chứng từ khấu trừ thuế TNCN

- 7. Báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN

1. Bảng kê chứng từ khấu trừ thuế thu nhập cá nhân là gì?

Bảng kê chứng từ khấu trừ thuế TNCN là bảng kê chứng từ được lập ra để kê khai số lượng chứng từ đã sử dụng từ số bao nhiêu đến số bao nhiêu, cũng như số chứng từ đã xóa bỏ hoặc mất, cháy. Nhìn vào bảng kê chứng từ giúp cho cơ quan, tổ chức nắm bắt được tình hình sử dụng chứng từ của đơn vị một cách rõ ràng nhất. Mời bạn đọc tham khảo mẫu bảng kê chứng từ khấu từ thuế TNCN dưới đây nhé.

2. Những trường hợp phải cấp Chứng từ khấu trừ thuế TNCN

Căn cứ theo khoản 2 điều 25 Thông tư 111/2013/TT-BTC, những trường hợp phải nộp chứng từ sử dụng khấu trừ thuế TNCN là:

“a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Ví dụ: Ông Q ký hợp đồng dịch vụ với Công ty kế toán Thiên Ưng để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2019 đến tháng 4/2020. Thu nhập của ông Q được Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng.

=> Như vậy, trường hợp này ông Q có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2019 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2020.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Ví dụ: Ông R ký hợp đồng lao động dài hạn (từ tháng 9/2019 đến tháng hết tháng 8/2020) với công ty Y. Trong trường hợp này, nếu ông R thuộc đối tượng phải quyết toán thuế trực tiếp với cơ quan thuế và có yêu cầu Công ty cấp chứng từ khấu trừ thì Công ty sẽ thực hiện cấp 01 chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến hết tháng 12/2019 và 01 chứng từ cho thời gian từ tháng 01 đến hết tháng 8/2020.”

3. Bảng kê sử dụng chứng từ khấu trừ thuế TNCN 2023

Dưới đây là mẫu Bảng kê sử dụng chứng từ khấu trừ thuế TNCN được ban hành theo Thông tư số 37/2010/TT-BTC. Đây là mẫu mới nhất và đang có hiệu lực pháp luật.

BẢNG KÊ SỬ DỤNG CHỨNG TỪ KHẤU TRỪ THUẾ THU NHẬP CÁ NHÂN

Quý …… Năm..........

(Ban hành kèm theo Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính)

Tổ chức chi trả thu nhập:........................................

Mã số thuế:................................................................

Địa chỉ:.......................................................................

Điện thoại:................................................................

|

SỐ TT |

KÝ HIỆU CHỨNG TỪ |

SỐ CHỨNG TỪ |

HỌ VÀ TÊN NGƯỜI BỊ KHẤU TRỪ THUẾ |

MÃ SỐ THUẾ (HOẶC SỐ CMND; SỐ HỘ CHIẾU) |

SỐ TIỀN THUẾ |

GHI CHÚ |

|

|

Số |

Ngày tháng năm |

||||||

|

1 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

Tổng cộng số tiền thuế đã cấp chứng từ khấu trừ thuế: ....................... (Bằng chữ:...................................................................) |

|||||||

|

|

ĐẠI DIỆN TỔ CHỨC CHI TRẢ THU NHẬP Ký, đóng dấu (ghi họ, tên và chức vụ) |

4. Bảng kê chứng từ khấu trừ thuế TNCN

Dưới đây là mẫu CTT25/AC: mẫu bảng kê chứng từ khấu trừ thuế TNCN theo Quyết định số 440/QĐ – TCT. Hiện nay, mẫu đã hết hiệu lực pháp luật, Hoatieu chỉ liệt kê vào bài cho các bạn tham khảo.

|

Đơn vị, cá nhân thu:

MST:

|

Mẫu CTT25/AC

Số:

|

BẢNG KÊ CHỨNG TỪ

Quý …. năm …..

| Ký hiệu mẫu | Tên biên lai | Ký hiệu | Từ số đến số | Số sử dụng | Số xóa bỏ | Số mất, cháy | Cộng |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| CTT56 | Chứng từ khấu trừ thuế thu nhập cá nhân | ||||||

| Ghi theo Mẫu số trên Chứng từ khấu trừ thuế TNCN | Ghi theo ký hiệu trên Chứng từ khấu trừ thuế TNCN | Trong quý bắt đầu sử dụng từ số nào thì bắt đầu từ số đó, và đến số cuối cùng trong quý sử dụng. |

Những số đã sử dụng (Không bao gồm: Xóa bỏ, mất ..) | Những số xóa bỏ (Phải ghi chi tiết từng số xóa bỏ) | Những số mất cháy (Phải ghi chi tiết từng số mất cháy) |

||

| Cộng: |

Ghi chú: Cột 4, 5 ghi chi tiết từng số xóa bỏ, mất cháy

|

…….., Ngày ….. tháng ….. năm ……

Tổ chức, cá nhân sử dụng biên lai

(Ký, ghi rõ họ, tên) |

5. Cách lập Bảng kê sử dụng chứng từ khấu trừ thuế TNCN

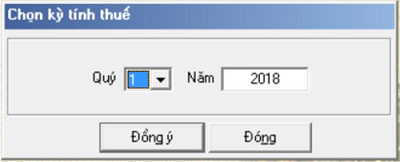

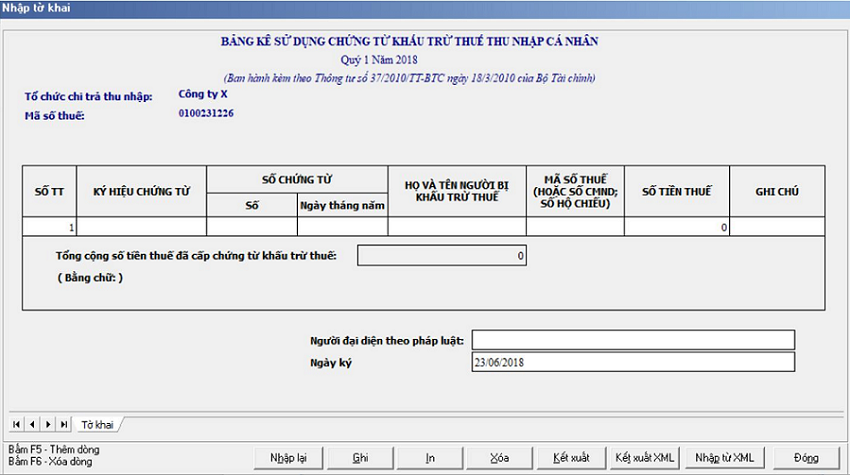

Trên giao diện kê khai, từ menu chức năng “Kê khai/Hóa đơn” chọn “Bảng kê sử dụng chứng từ khấu trừ thuế TNCN” khi đó màn hình kê khai sẽ hiển thị ra như sau:

Chọn kỳ báo cáo theo Ngày rồi nhấn vào nút lệnh “Đồng ý” màn hình báo cáo sẽ hiển thi ra như sau:

1/ Phần thông tin chung

Các thông tin: Tổ chức chi trả thu nhập, Mã số thuế, Địa chỉ, Điện thoại được lấy từ phần Thông tin chung kê khai trong chức năng “Thông tin doanh nghiệp”.

2/ Phần thông tin chi tiết

– STT: ứng dụng tự tăng, giảm dòng

– Ký hiệu chứng từ: Bắt buộc nhập, tối đa 9 ký tự. Kiểm tra đúng cấu trúc ký hiệu chứng từ như sau:

- 2 ký tự đầu là các chữ cái trong 20 chữ cái Tiếng Việt in hoa (A, B, C, D, E, G, H, K, L, M, N, P, Q, R, S, T, U, V, X, Y)

- Ký tự tiếp theo là dấu “/”

- 4 ký tự tiếp theo là năm phát hành

- Ký tự tiếp theo là dấu “/”

- Ký tự cuối cùng là T: chứng từ tự in

– Số chứng từ:

- Số: Bắt buộc nhập dạng số tự nhiên, mặc định là 0, tối đa 7 chữ số

- Ngày tháng năm: Bắt buộc nhập theo dạng DD/MM/YYYY. Ứng dụng cảnh báo vàng nếu Ngày thàng năm không thuộc Kỳ kê khai

– Họ và tên người bị khấu trừ thuế: Bắt buộc nhập dạng text, tối đa 250 ký tự

– Mã số thuế (hoặc số CCCD/CMND, Số hộ chiếu): Bắt buộc nhập dạng text, tối đa 20 ký tự

– Số tiền thuế: Không bắt buộc nhập, cho phép nhập dạng số >= 0, tối đa 15 chữ số

– Ghi chú: Nhập dạng text, tối đa 4000 ký tự

– Tổng số tiền: Hỗ trợ tính= Tổng (Số tiền thuế)

– Tổng số tiền bằng chữ: Hỗ trợ đọc số tổng số tiền thành chữ

6. Thời hạn nộp Bảng kê chứng từ khấu trừ thuế TNCN

Theo điểm 1, Phần thứ năm, Quyết định 2262/QĐ-TCT quy định:

"Báo cáo tình hình sử dụng chứng từ khấu trừ do Tổng cục Thuế in, phát hành thì thời hạn gửi báo cáo chậm nhất là ngày 30 của tháng đầu quý sau."

7. Báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN

Doanh nghiệp trả thu nhập sử dụng chứng từ khấu trừ thực hiện báo cáo về việc sử dụng chứng từ với cơ quan thuế dù phát sinh hay không phát sinh sử dụng chứng từ khấu trừ thuế.

Đối với chứng từ khấu trừ tự in trên máy vi tính:

- Trường hợp doanh nghiệp đang hoạt động thì thực hiện báo cáo tình hình sử dụng chứng từ khấu trừ thuế với cơ quan thuế nơi đăng ký sử dụng chứng từ khấu theo quý chậm nhất là ngày 30 của tháng đầu quý sau.

- Trường hợp doanh nghiệp sử dụng chứng từ khi sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động thì phải báo cáo quyết toán sử dụng chứng từ khấu trừ thuế trong thời hạn chậm nhất 5 ngày làm việc kể từ ngày có quyết định sát nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động.

Doanh nghiệp phải nộp Bảng kê sử dụng chứng từ khấu trừ thuế thu nhập cá nhân (theo mẫu ban hành kèm theo Thông tư số 37/2010/TT-BTC) để báo cáo tình hình sử dụng chứng từ khấu trừ thuế.

Trên đây là Bảng kê sử dụng chứng từ khấu trừ thuế TNCN năm 2026 mới nhất. Mời bạn đọc cùng tham khảo thêm tại mục thuế kiểm toán kế toán trong mục biểu mẫu nhé.

-

Chia sẻ:

Tran Thao

Tran Thao

- Ngày:

Bảng kê sử dụng chứng từ khấu trừ thuế TNCN năm 2026 mới cập nhật

Bảng kê sử dụng chứng từ khấu trừ thuế TNCN năm 2026 mới cập nhật

34,5 KB 01/02/2021 3:51:00 CH-

Bảng kê sử dụng chứng từ khấu trừ thuế TNCN (PDF)

101 KB

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Thuế - Kế toán - Kiểm toán tải nhiều

-

Mẫu 01 - TT: Phiếu thu

-

Mẫu 05-TT: Giấy đề nghị thanh toán

-

Mẫu giấy biên nhận tiền mặt file Word viết tay mới nhất 2026

-

Mẫu số 02 - TT: Phiếu chi mới nhất 2026

-

HTKK 5.1.7 Chuẩn Tổng Cục Thuế 2026

-

Mẫu số 02 - VT: Phiếu xuất kho

-

Mẫu giấy xác nhận lương

-

Hóa đơn bán hàng, bán lẻ (Word, PDF, XLS) 2026

-

Mẫu giấy đi đường 2026 số C16-HD, 04 LDTL, C06-HD mới nhất

-

Mẫu biên bản huỷ hóa đơn

Biểu mẫu tải nhiều

-

Mẫu báo cáo kết quả thực hiện công tác bảo đảm chất lượng giáo dục và công nhận đạt chuẩn quốc gia

-

Mẫu bằng công nhận trường đạt chuẩn quốc gia

-

Mẫu số 05: Biên bản họp Hội đồng thẩm định

-

Mẫu số 04: Thông báo kết quả thẩm định

-

Chương trình giáo dục phổ thông môn Toán

-

Chương trình giáo dục phổ thông môn Lịch sử

-

Chương trình giáo dục phổ thông môn Địa lí

-

Chương trình giáo dục phổ thông môn Ngữ văn

-

Chương trình giáo dục phổ thông mới môn Giáo dục công dân

-

Chương trình giáo dục phổ thông môn Sinh học

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Thuế - Kế toán - Kiểm toán

-

Tờ khai đăng ký thuế dùng cho cá nhân không kinh doanh

-

Mẫu 01/VBĐN: Văn bản đề nghị xóa nợ tiền phạt chậm nộp, tiền chậm nộp của cơ quan quản lý thuế

-

Mẫu văn bản đề nghị miễn giảm thuế số 01/MGTH

-

Mẫu 01/BK-ĐCTT: Bảng kê các hóa đơn điện tử đã lập sai

-

Tài liệu hướng dẫn sử dụng dịch vụ hoàn thuế điện tử iHTKK 3.8.1

-

Mẫu số 02/TĐ-TNDN: Biểu thuế thu nhập doanh nghiệp tính nộp của doanh nghiệp có các đơn vị thủy điện hạch toán phụ thuộc

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Dịch vụ công trực tuyến

Dịch vụ công trực tuyến

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến