Hướng dẫn lập báo cáo tài chính giải thể trên phần mềm HTKK

Hướng dẫn chi tiết lập báo cáo tài chính giải thể trên HTKK cho doanh nghiệp

Việc lập báo cáo tài chính giải thể đòi hỏi sự chính xác, tuân thủ chặt chẽ các quy định pháp luật và am hiểu sâu sắc về phần mềm hỗ trợ kê khai thuế (HTKK). Bài viết Hướng dẫn lập báo cáo tài chính giải thể trên phần mềm HTKK sẽ cung cấp một lộ trình rõ ràng, từng bước giúp doanh nghiệp bạn hoàn thành báo cáo tài chính giải thể một cách hiệu quả và chính xác nhất trên phần mềm HTKK, đảm bảo tuân thủ đầy đủ các quy định hiện hành và tránh những sai sót không đáng có. Mục tiêu của bài viết là đơn giản hóa quy trình, giúp doanh nghiệp tiết kiệm thời gian và nguồn lực trong giai đoạn quan trọng này.

1. Các bước lập báo cáo tài chính giải thể trên phần mềm HTKK

Căn cứ tại khoản 1 Điều 207 Luật Doanh nghiệp 2020 được sửa đổi bởi Khoản 23 Điều 1 Luật Doanh nghiệp sửa đổi 2025 quy định doanh nghiệp bị giải thể trong trường hợp sau:

- Kết thúc thời hạn hoạt động đã ghi trong Điều lệ công ty mà không có quyết định gia hạn;

- Theo nghị quyết, quyết định của chủ doanh nghiệp đối với doanh nghiệp tư nhân, của Hội đồng thành viên đối với công ty hợp danh, của Hội đồng thành viên, chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn, của Đại hội đồng cổ đông đối với công ty cổ phần;

- Công ty không còn đủ số lượng thành viên, cổ đông tối thiểu theo quy định của Luật Doanh nghiệp 2020 trong thời hạn 06 tháng liên tục mà không làm thủ tục chuyển đổi loại hình doanh nghiệp;

- Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, trừ trường hợp Luật Quản lý thuế có quy định khác.

*Lưu ý: Doanh nghiệp chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ, nghĩa vụ tài sản khác và không trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài.

Khi giải thể, bên cạnh việc xử lý công nợ và thanh lý tài sản, một bước quan trọng mà doanh nghiệp bắt buộc phải thực hiện là lập và nộp báo cáo tài chính giải thể. Đây vừa là cơ sở để cơ quan thuế kiểm tra nghĩa vụ tài chính của doanh nghiệp.

Dưới đây là hướng dẫn lập báo cáo tài chính giải thể trên HTKK.

Bước 1: Mở phần mềm HTKK và đăng nhập

- Mở phần mềm HTKK (phiên bản mới nhất).

- Nhập Mã số thuế doanh nghiệp.

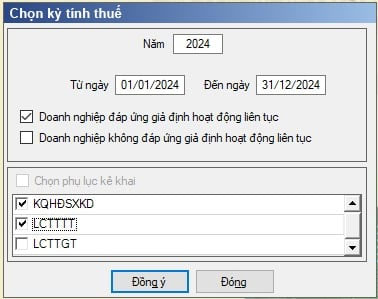

Bước 2: Lập Báo cáo tài chính

- Trên menu, chọn: Báo cáo tài chính → Chọn "Bộ báo cáo tài chính năm (TT200/2014/TT-BTC)"

- Chọn năm báo cáo (năm giải thể) và kỳ tính thuế đến thời điểm giải thể.

- Lập các biểu mẫu sau:

+ B01-DN: Bảng cân đối kế toán.

+ B02-DN: Báo cáo kết quả hoạt động kinh doanh.

+ B03-DN: Báo cáo lưu chuyển tiền tệ (Trực tiếp hoặc gián tiếp).

- Nhập số liệu theo sổ sách kế toán → Ghi → Kết xuất XML.

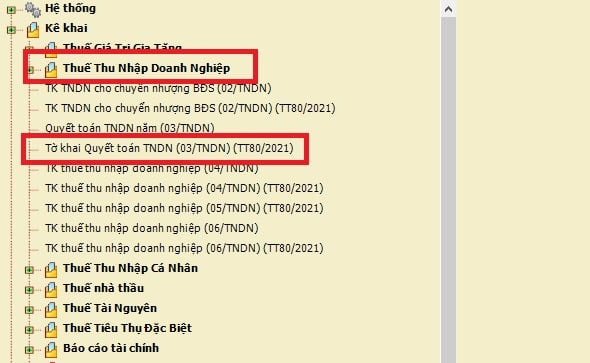

Bước 3: Lập Tờ khai quyết toán thuế TNDN

- Ở thanh menu chọn: Thuế Thu nhập Doanh nghiệp -> "Tờ khai quyết toán thuế TNDN (03/TNDN)(TT80/2021)".

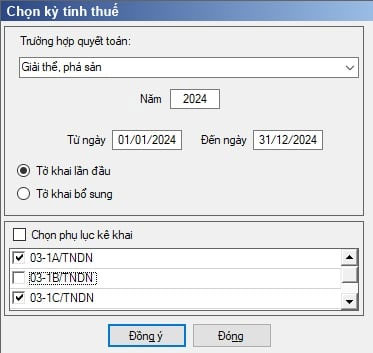

- Ở mục Trường hợp quyết toán chọn: "Giải thể, phá sản"

- Chọn năm tính thuế và kỳ tính thuế đến thời điểm quyết định giải thể.

- Một số Phụ lục kèm theo: Phụ lục kết quả hoạt động kinh doanh, chuyển lỗ, các phụ lục về ưu đãi thuế TNDN,...

- Nhập số liệu từ sổ kế toán (doanh thu, chi phí, lợi nhuận, thuế TNDN).

- Ghi → Kết xuất XML.

Ngoài hồ sơ thuế TNDN, doanh nghiệp cần nộp hồ sơ thuế GTGT, thuế TNCN nếu có

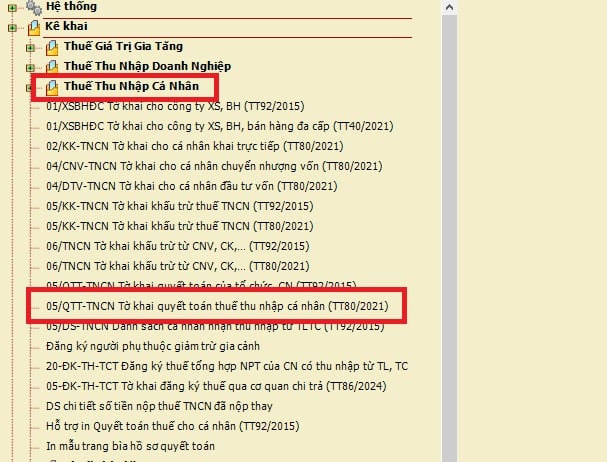

Bước 4: Lập Tờ khai quyết toán thuế TNCN (nếu có)

- Vào menu: Thuế TNCN → "05/QTT-TNCN Tờ khai quyết toán thuế thu nhập cá nhân (TT80/2021)".

- Chọn trường hợp quyết toán là "Giải thể, phá sản".

- Chọn năm tính thuế và kỳ tính thuế đến thời điểm quyết định giải thể.

- Nhập thông tin thu nhập, khấu trừ, số lao động,...

- Ghi → Kết xuất XML.

Bước 5: Lập Tờ khai thuế GTGT (nếu có)

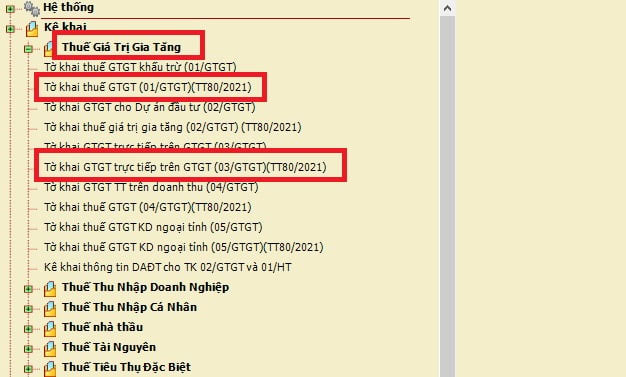

- Tại Menu chọn Thuế Giá trị Gia tăng -> Chọn Tờ khai thuế giá trị gia tăng:

+ Doanh nghiệp kê khai theo phương pháp khấu trừ: Sử dụng tờ khai thuế GTGT (01/GTGT) (TT80/2021).

+ Doanh nghiệp kê khai theo phương pháp trực tiếp: Sử dụng tờ khai thuế GTGT (03/GTGT) (TT80/2021).

- Chọn kỳ tính thuế cuối cùng đến thời điểm quyết định giải thể.

- Nhập số liệu phát sinh → Ghi → Kết xuất XML.

Bước 6: Nộp báo cáo qua thuế điện tử

- Đăng nhập: https://thuedientu.gdt.gov.vn hoặc https://dichvucong.gdt.gov.vn/tthc/homelogin

- Chọn mục Nộp tờ khai → tải file XML đã kết xuất từ HTKK.

- Ký điện tử và nộp.

*Lưu ý: Khi lập báo cáo tài chính để làm thủ tục giải thể doanh nghiệp, doanh nghiệp cần lưu ý xử lý các số liệu kế toán:

- Nếu còn tài sản cố định, hàng hóa, thành phẩm,... doanh nghiệp cần xử lý, thanh lý và xuất hóa đơn, để số dư vào các tài khoản 211, 155, 156, 151 = 0.

- Xử lý không để tồn số dư công nợ khách hàng, nhà cung cấp.

- Tại thời điểm giải thể, trường hợp doanh nghiệp chưa đóng tài khoản ngân hàng thì có thể hạch toán số dư tài khoản 112 bằng số dư tài khoản có xác nhận của ngân hàng đồng thời phải làm cam kết không phát sinh các khoản thu tiền sau thời điểm xin giải thể.

- Hạch toán nghiệp vụ thu vốn góp của chủ sở hữu.

2. Kỳ kế toán của doanh nghiệp giải thể được tính như thế nào?

Căn cứ tại khoản 3 Điều 12 Luật Kế toán 2015 quy định về kỳ kế toán như sau:

Điều 12. Kỳ kế toán

1. Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

a) Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế;

b) Kỳ kế toán quý là 03 tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối cùng của tháng cuối quý;

c) Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

[...]

3. Đơn vị kế toán khi bị chia, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản thì kỳ kế toán cuối cùng tính từ đầu ngày kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều này đến hết ngày trước ngày quyết định chia, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản đơn vị kế toán có hiệu lực.

[...]

Như vậy doanh nghiệp giải thể thì kỳ kế toán cuối cùng được tính từ đầu ngày kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định tại khoản 1 Điều 12 Luật Kế toán 2015 đến hết ngày trước ngày quyết định giải thể doanh nghiệp có hiệu lực.

3. Trình tự và thủ tục giải thể doanh nghiệp được quy định ra sao?

Căn cứ tại Điều 208 Luật Doanh nghiệp 2020 quy định về trình tự và thủ tục giải thể doanh nghiệp như sau:

Việc giải thể doanh nghiệp trong trường hợp quy định tại các điểm a, b và c khoản 1 Điều 207 Luật Doanh nghiệp 2020 được thực hiện theo quy định sau đây:

[1] Thông qua nghị quyết, quyết định giải thể doanh nghiệp. Nghị quyết, quyết định giải thể doanh nghiệp phải bao gồm các nội dung chủ yếu sau đây:

- Tên, địa chỉ trụ sở chính của doanh nghiệp;

- Lý do giải thể;

- Thời hạn, thủ tục thanh lý hợp đồng và thanh toán các khoản nợ của doanh nghiệp;

- Phương án xử lý các nghĩa vụ phát sinh từ hợp đồng lao động;

- Họ, tên, chữ ký của chủ doanh nghiệp tư nhân, chủ sở hữu công ty, Chủ tịch Hội đồng thành viên, Chủ tịch Hội đồng quản trị;

[2] Chủ doanh nghiệp tư nhân, Hội đồng thành viên hoặc chủ sở hữu công ty, Hội đồng quản trị trực tiếp tổ chức thanh lý tài sản doanh nghiệp, trừ trường hợp Điều lệ công ty quy định thành lập tổ chức thanh lý riêng;

[3] Trong thời hạn 07 ngày làm việc kể từ ngày thông qua, nghị quyết, quyết định giải thể và biên bản họp phải được gửi đến Cơ quan đăng ký kinh doanh, cơ quan thuế, người lao động trong doanh nghiệp. Nghị quyết, quyết định giải thể phải được đăng trên Cổng thông tin quốc gia về đăng ký doanh nghiệp và được niêm yết công khai tại trụ sở chính, chi nhánh, văn phòng đại diện của doanh nghiệp.

Trường hợp doanh nghiệp còn nghĩa vụ tài chính chưa thanh toán thì phải gửi kèm theo nghị quyết, quyết định giải thể và phương án giải quyết nợ đến các chủ nợ, người có quyền, nghĩa vụ và lợi ích có liên quan. Phương án giải quyết nợ phải có tên, địa chỉ của chủ nợ; số nợ, thời hạn, địa điểm và phương thức thanh toán số nợ đó; cách thức và thời hạn giải quyết khiếu nại của chủ nợ;

[4] Cơ quan đăng ký kinh doanh phải thông báo tình trạng doanh nghiệp đang làm thủ tục giải thể trên Cổng thông tin quốc gia về đăng ký doanh nghiệp ngay sau khi nhận được nghị quyết, quyết định giải thể của doanh nghiệp. Kèm theo thông báo phải đăng tải nghị quyết, quyết định giải thể và phương án giải quyết nợ (nếu có);

[5] Các khoản nợ của doanh nghiệp được thanh toán theo thứ tự ưu tiên sau đây:

- Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp theo quy định của pháp luật và các quyền lợi khác của người lao động theo thỏa ước lao động tập thể và hợp đồng lao động đã ký kết;

- Nợ thuế;

- Các khoản nợ khác;

[6] Sau khi đã thanh toán chi phí giải thể doanh nghiệp và các khoản nợ, phần còn lại chia cho chủ doanh nghiệp tư nhân, các thành viên, cổ đông hoặc chủ sở hữu công ty theo tỷ lệ sở hữu phần vốn góp, cổ phần;

[7] Người đại diện theo pháp luật của doanh nghiệp gửi hồ sơ giải thể doanh nghiệp cho Cơ quan đăng ký kinh doanh trong thời hạn 05 ngày làm việc kể từ ngày thanh toán hết các khoản nợ của doanh nghiệp;

[8] Sau thời hạn 180 ngày kể từ ngày nhận được nghị quyết, quyết định giải thể theo quy định tại khoản 3 Điều 208 Luật Doanh nghiệp 2020 mà không nhận được ý kiến về việc giải thể từ doanh nghiệp hoặc phản đối của bên có liên quan bằng văn bản hoặc trong 05 ngày làm việc kể từ ngày nhận hồ sơ giải thể, Cơ quan đăng ký kinh doanh cập nhật tình trạng pháp lý của doanh nghiệp trên Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp;

[9] Chính phủ quy định chi tiết về trình tự, thủ tục giải thể doanh nghiệp.

Mời các bạn tham khảo thêm nội dung Doanh nghiệp trong chuyên mục Hỏi đáp pháp luật của HoaTieu.vn.

-

Chia sẻ:

Phạm Thu Hương

Phạm Thu Hương

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Doanh nghiệp tải nhiều

Pháp luật tải nhiều

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

-

Thông tư 62/2026/TT-BGDĐT về quy trình biên soạn, ban hành chương trình giáo dục đại học

-

Quy định 208-QĐ/TW năm 2026 quy định thi hành Điều lệ Đảng

-

Công văn 7496/SGDĐT-GDMN triển khai Thông tư 51/2026/TT-BGDĐT và Thông tư 60/2026/TT-BGDĐT của BGDĐT

-

Công văn 7851/BNV-TCBC 2026 hướng dẫn chế độ chính sách Nghị định 154/2025/NĐ-CP về tinh giản biên chế

-

Kết luận 76-KL/TW về cải cách tiền lương gắn với tinh gọn bộ máy và tiền lương cán bộ công chức cấp xã

-

Câu hỏi thu hoạch lớp bồi dưỡng nhận thức về Đảng

Bài viết hay Doanh nghiệp

-

Ưu điểm và nhược điểm của cơ chế thị trường

-

Bán chui cổ phiếu là gì? Mức xử phạt bán chui cổ phiếu?

-

Thủ tục đăng ký thành lập doanh nghiệp tư nhân

-

Doanh nghiệp có bắt buộc phải thành lập công đoàn không?

-

Quy định phòng cháy chữa cháy đối với khách sạn, nhà nghỉ 2026

-

Hàng tạm nhập tái xuất có phải nộp thuế khi nhập khẩu?