Tờ khai thuế giá trị gia tăng mẫu 04/GTGT 2024 theo phương pháp trực tiếp

Tờ khai thuế giá trị gia tăng mẫu 04/GTGT 2023 áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu mới nhất ban hành theo Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế . Tờ khai chính thức có hiệu lực và đi vào sử dụng từ ngày 1/1/2022. Mời các bạn tham khảo và tải về để sử dụng cho doanh nghiệp mình.

Tờ khai thuế giá trị gia tăng mới nhất

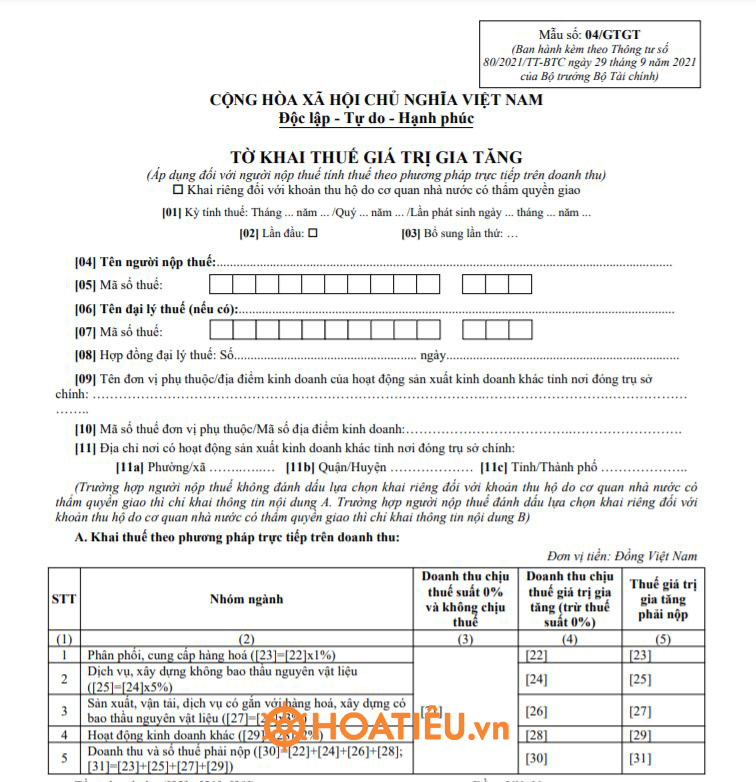

1. Mẫu 04/GTGT: Tờ khai thuế giá trị gia tăng

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG

(Áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu)

☐ Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao

[01] Kỳ tính thuế: Tháng ... năm ... /Quý ... năm ... /Lần phát sinh ngày ... tháng ... năm ...

[02] Lần đầu: ☐ | [03] Bổ sung lần thứ: … |

[04] Tên người nộp thuế:................................................................

[06] Tên đại lý thuế (nếu có):...........................................................

[07] Mã số thuế:

[08] Hợp đồng đại lý thuế: Số........................... ngày................................

[09] Tên đơn vị phụ thuộc/địa điểm kinh doanh của hoạt động sản xuất kinh doanh khác tỉnh nơi đóng trụ sở chính: …………………………..………

[10] Mã số thuế đơn vị phụ thuộc/Mã số địa điểm kinh doanh:……………..

[11] Địa chỉ nơi có hoạt động sản xuất kinh doanh khác tỉnh nơi đóng trụ sở chính:

[11a] Phường/xã ………..… [11b] Quận/Huyện …………. [11c] Tỉnh/Thành phố ……….

(Trường hợp người nộp thuế không đánh dấu lựa chọn khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao thì chỉ khai thông tin nội dung A. Trường hợp người nộp thuế đánh dấu lựa chọn khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao thì chỉ khai thông tin nội dung B)

A. Khai thuế theo phương pháp trực tiếp trên doanh thu:

Đơn vị tiền: Đồng Việt Nam

STT | Nhóm ngành | Doanh thu chịu thuế suất 0% và không chịu thuế | Doanh thu chịu thuế giá trị gia tăng (trừ thuế suất 0%) | Thuế giá trị gia tăng phải nộp |

(1) | (2) | (3) | (4) | (5) |

1 | Phân phối, cung cấp hàng hoá ([23]=[22]x1%) | [21] | [22] | [23] |

2 | Dịch vụ, xây dựng không bao thầu nguyên vật liệu ([25]=[24]x5%) | [24] | [25] | |

3 | Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu ([27]=[26]x3%) | [26] | [27] | |

4 | Hoạt động kinh doanh khác ([29]=[28]x2%) | [28] | [29] | |

5 | Doanh thu và số thuế phải nộp ([30]=[22]+[24]+[26]+[28]; [31]=[23]+[25]+[27]+[29]) | [30] | [31] |

Tổng doanh thu ([32] =[21]+[30]): ........................................ Đồng Việt Nam.

B. Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao:

Đơn vị tiền: Đồng Việt Nam

STT | Khoản thu hộ | Doanh thu chưa có thuế giá trị gia tăng | Thuế suất | Thuế giá trị gia tăng phải nộp |

(1) | (2) | [33] | [34] | [35]= [33]x[34] |

1 | Khoản thu hộ chịu thuế giá trị gia tăng | |||

... | ... | |||

Doanh thu và số thuế phải nộp ([36]=∑[33]]; [37]=∑[35]) | [36] | [37] |

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã khai./.

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên:....... Chứng chỉ hành nghề số:....... | ..., ngày....... tháng....... năm....... NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ (Chữ ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có)/Ký điện tử) |

_______________

Ghi chú:

1. Trường hợp người nộp thuế có khoản thu hộ do cơ quan nhà nước có thẩm quyền giao theo quy định tại điểm c khoản 2 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì phải tích chọn vào ô “Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao” và khai chi tiết vào mục B của tờ khai.

2. Chỉ tiêu [09], [10], [11]: Khai thông tin của đơn vị phụ thuộc, địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính đối với các trường hợp quy định tại điểm b, c khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này./.

2. Cách kê khai thuế GTGT trên HTKK nhanh chóng, chính xác

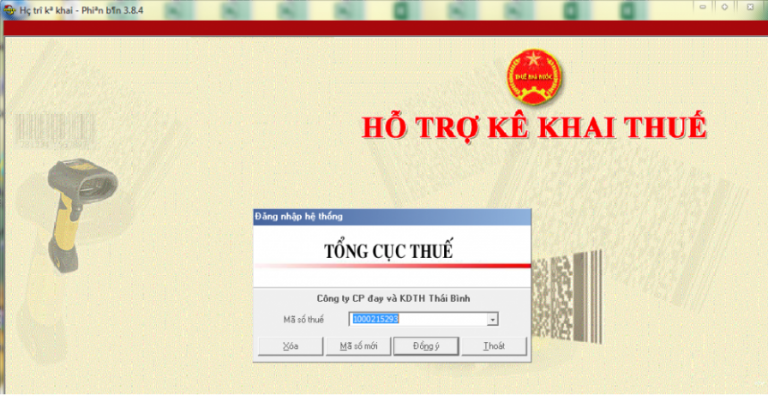

Bước 1: Đăng nhập phần mềm HTKK

Để kê khai thuế GTGT, trước tiên người nộp thuế cần mở phần mềm HTKK đã được cài đặt trên máy tính của mình rồi tiến hành đăng nhập.

Đăng nhập vào phần mềm HTKK.

Bước 2: Chọn chức năng “Thuế GTGT”

Sau khi đã đăng nhập thành công, trên giao diện trang chủ, người nộp thuế chọn chức năng “Thuế Giá Trị Gia Tăng”, chọn tiếp “Tờ khai thuế GTGT khấu trừ (01/GTGT)” để kê khai thuế theo phương pháp khấu trừ.

Chọn chức năng “Thuế GTGT”.

Bước 3: Lựa chọn kỳ kê khai

Tiếp theo, khi cửa sổ “Chọn kỳ tính thuế” xuất hiện, người nộp thuế nhấn chọn “Tờ khai theo quý”; chọn tiếp “Quý” và “Năm” kê khai, đồng thời nhấn chọn “Tờ khai lần đầu”; cuối cùng nhấn ô “Đồng ý”.

Bước 4: Điền thông tin tờ khai

Sau khi nhấn chọn tờ khai và kỳ khai thành công, giao diện Tờ khai thuế GTGT khấu trừ (01/GTGT) sẽ hiển thị. Khi này, việc của người nộp thuế là kê khai đầy đủ các thông tin cần thiết lên tờ khai.

Cửa sổ “Chọn kỳ tính thuế”.

Theo đó, khi khai thuế GTGT theo quý trên tờ khai số 01/GTGT, người nộp thuế cần đảm bảo điền đầy đủ các chỉ tiêu sau:

– [21]: Nhấn dấu X vào ô này nếu trong quý DN không phát sinh hoạt động mua, bán trong kỳ. Theo đó khi điền dấu X thì kế toán không cần phải điền số 0 vào ô mã số của các chỉ tiêu phản ánh giá trị và thuế GTGT với hàng hóa, dịch vụ mua vào, bán ra trong kỳ nữa.

– [22]: Điền số thuế GTGT còn được khấu trừ của kỳ trước, tương ứng với số liệu tại chỉ tiêu [43] của tờ khai thuế GTGT kỳ trước.

– [23]: Điền tổng số giá trị của hàng hóa, dịch vụ mua vào trong kỳ chưa có thuế GTGT.

– [24]: Điền tổng số thuế hàng hóa, dịch vụ mua vào (thuế GTGT đầu vào).

– [25]: Điền tổng số thuế GTGT được khấu trừ kỳ này (thuế GTGT được khấu trừ).

– [26]: Tổng số doanh thu bán ra của hàng hóa, dịch vụ không chịu thuế phát sinh trong kỳ.

– [27], [28]: Phần mềm tự động điền.

– [29]: Tổng giá trị hàng hóa dịch vụ bán ra có thuế suất 0%.

– [30]: Tổng giá trị hàng hóa, dịch vụ bán ra có thuế suất 5%.

– [31]: Tổng số thuế GTGT hàng hóa, dịch vụ bán ra có thuế suất 5%.

– [32]: Tổng giá trị hàng hóa, dịch vụ bán ra có thuế suất 10%.

– [33]: Tổng số thuế GTGT của hàng hóa, dịch vụ bán ra có thuế suất 10%.

– [34], [35], [36]: Phần mềm tự động điền.

– [37]: Điều chỉnh giảm số thuế GTGT còn được khấu trừ ở kỳ trước.

– [38]: Điều chỉnh tăng số thuế GTGT còn được khấu trừ ở kỳ trước.

– [40]: Thuế GTGT còn phải nộp trong kỳ.

– [43]: Thuế GTGT còn được khấu trừ chuyển kỳ sau. Trường hợp DN không phát sinh chỉ tiêu [43] thì không phải nộp thuế trong kỳ, đồng thời số tiền này sẽ chuyển sang chỉ tiêu [22] của kỳ sau.

Bước 5: Nộp tờ khai

Cuối cùng, sau khi hoàn tất kê khai, người nộp thuế nhấn nhấn “Kết xuất”, chọn “kết xuất XML” để xuất tờ khai thuế GTGT quý theo phương pháp khấu trừ ở định dạng XML.

Nhấn “Kết xuất” tờ khai.

Tới đây, bước kê khai thuế GTGT quý theo phương pháp khấu trừ đã hoàn thành. Tiếp đó, người nộp thuế sẽ dùng file này để nộp tờ khai online trên cổng thông tin của Tổng cục Thuế.

Mời bạn đọc cùng tham khảo thêm tại mục thuế kế toán kiểm toán trong mục biểu mẫu nhé.

- Chia sẻ bởi:

- Ngày:

Mới nhất trong tuần

-

Mẫu phiếu nhập kho bằng Excel 2024 theo Thông tư 200

-

Cách viết giấy biên nhận tiền đặt cọc 2024

-

Thông báo Nâng cấp ứng dụng Hỗ trợ kê khai HTKK 5.0.7

-

[Excel] Bảng tính thuế thu nhập cá nhân quyết toán thuế năm 2023

-

Tờ khai đăng ký người phụ thuộc giảm trừ gia cảnh mới nhất 2024

-

Bảng kê chứng từ thanh toán 2024

-

Mẫu số S07-DN: Sổ quỹ tiền mặt 2024

-

Bảng kê sử dụng chứng từ khấu trừ thuế TNCN năm 2024 mới cập nhật

-

Mẫu số 24/ĐK-TCT: Văn bản đề nghị chấm dứt hiệu lực mã số thuế 2024

-

Mẫu giấy đi đường 2024 số C16-HD, 04 LDTL, C06-HD mới nhất