Cách tích hợp thông tin người phụ thuộc vào VNeID

Hướng dẫn tích hợp thông tin người phụ thuộc vào VNeID

VNeID hay còn gọi là tài khoản định danh điện tử, cho phép người dân thực hiện các thủ tục hành chính, xác minh thông tin nhanh hơn mà không cần phải mang theo giấy tờ bản cứng. Bắt đầu từ phiên bản 2.0.7, nhà phát triển ứng dụng đã bổ sung tính năng tra cứu thông tin cư trú và thêm người phụ thuộc vào VNeID. Trong bài viết này Hoatieu xin chia sẻ hướng dẫn tích hợp thông tin người phụ thuộc vào VNeID, mời các bạn cùng tham khảo.

Cách tích hợp thông tin người phụ thuộc vào VneID

Để tích hợp thông tin người phụ thuộc vào VNeID, người dân thực hiện các bước sau:

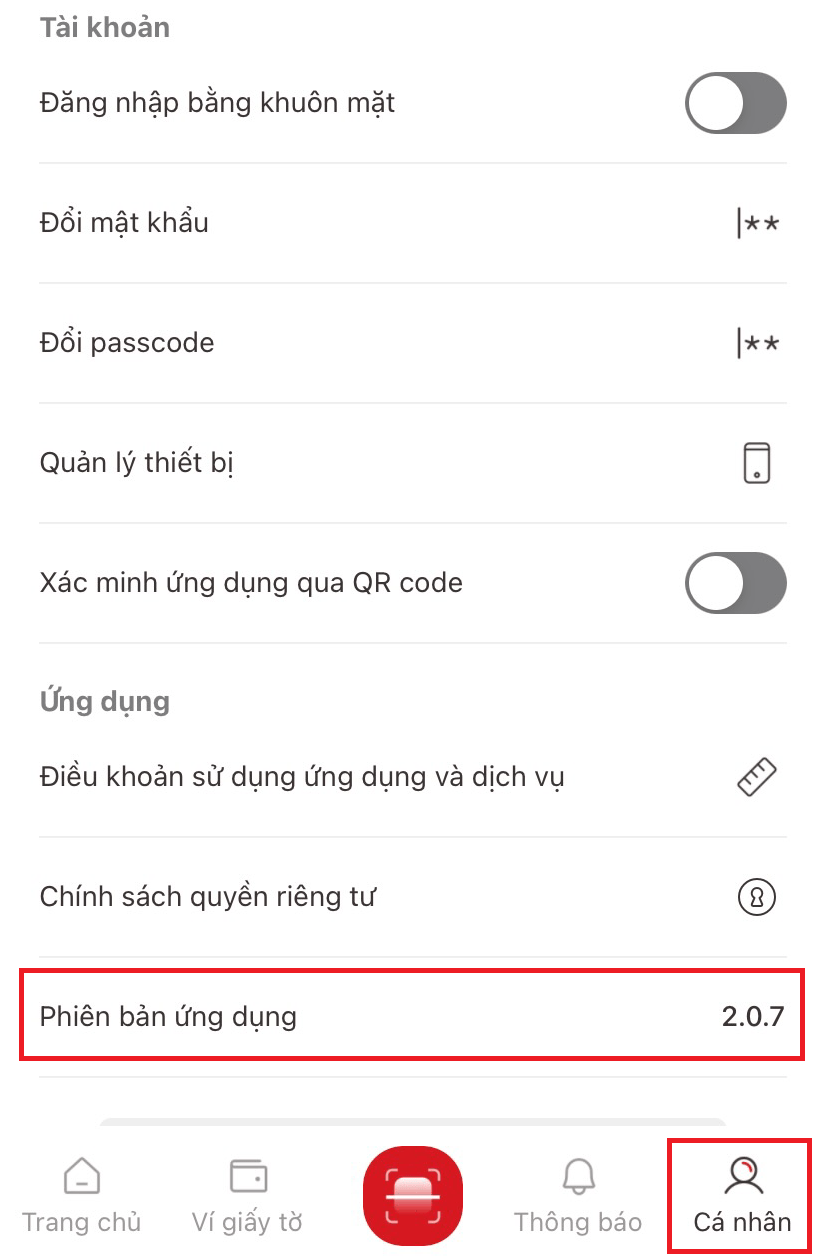

- Bước 1: Kiểm tra phiên bản ứng dụng. Để tích hợp thông tin người phụ thuộc vào VneID thì phiên bản của ứng dụng phải là 2.0.7.

Để kiểm tra phiên bản ứng dụng thì người dân đăng nhập vào ứng dụng và chọn “Cá nhân”. Phiên bản ứng dụng nằm ở cuối trang.

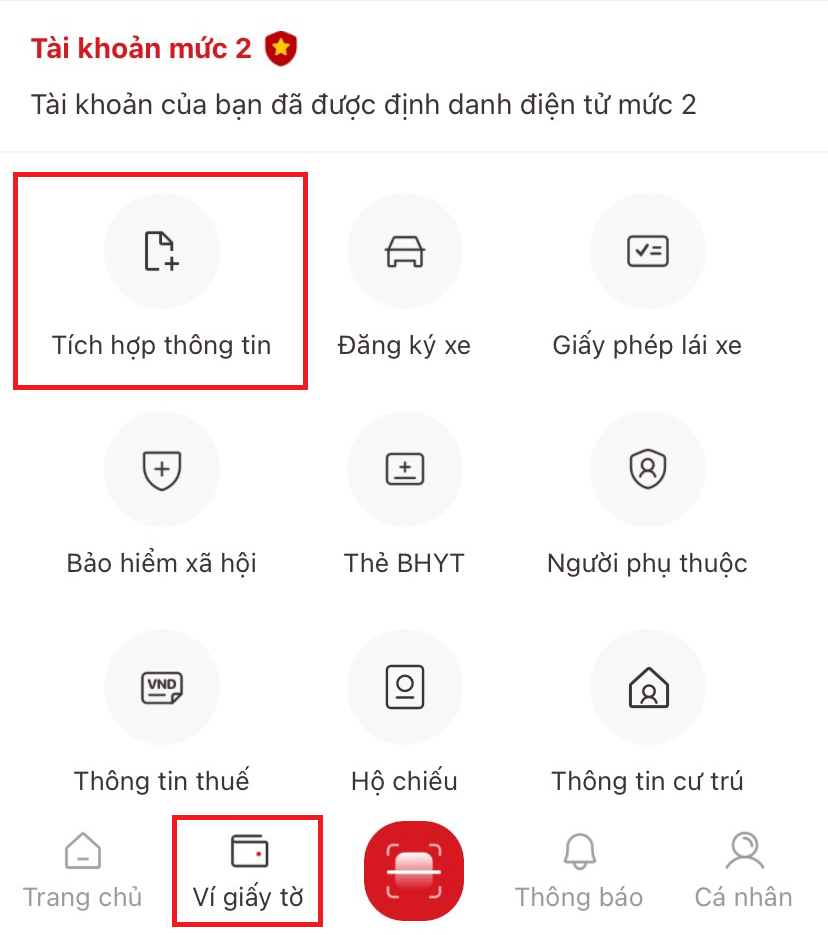

- Bước 2: Chọn “Ví giấy tờ”. Sau đó chọn “Tích hợp thông tin”

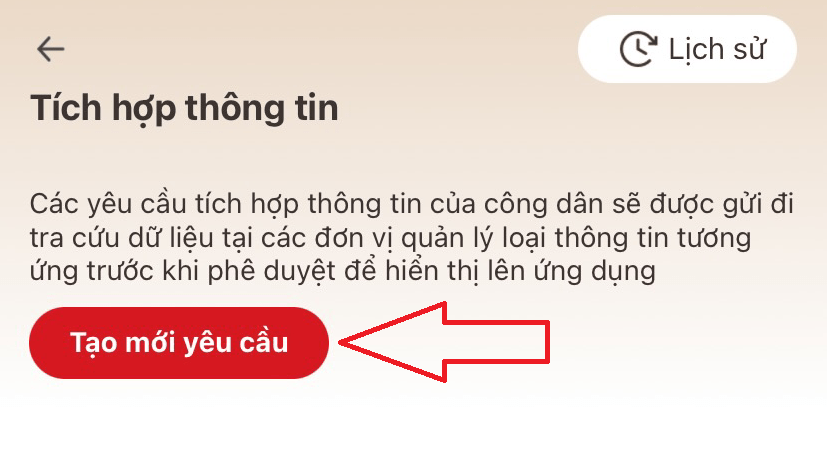

- Bước 3: Chọn “Tạo mới yêu cầu”

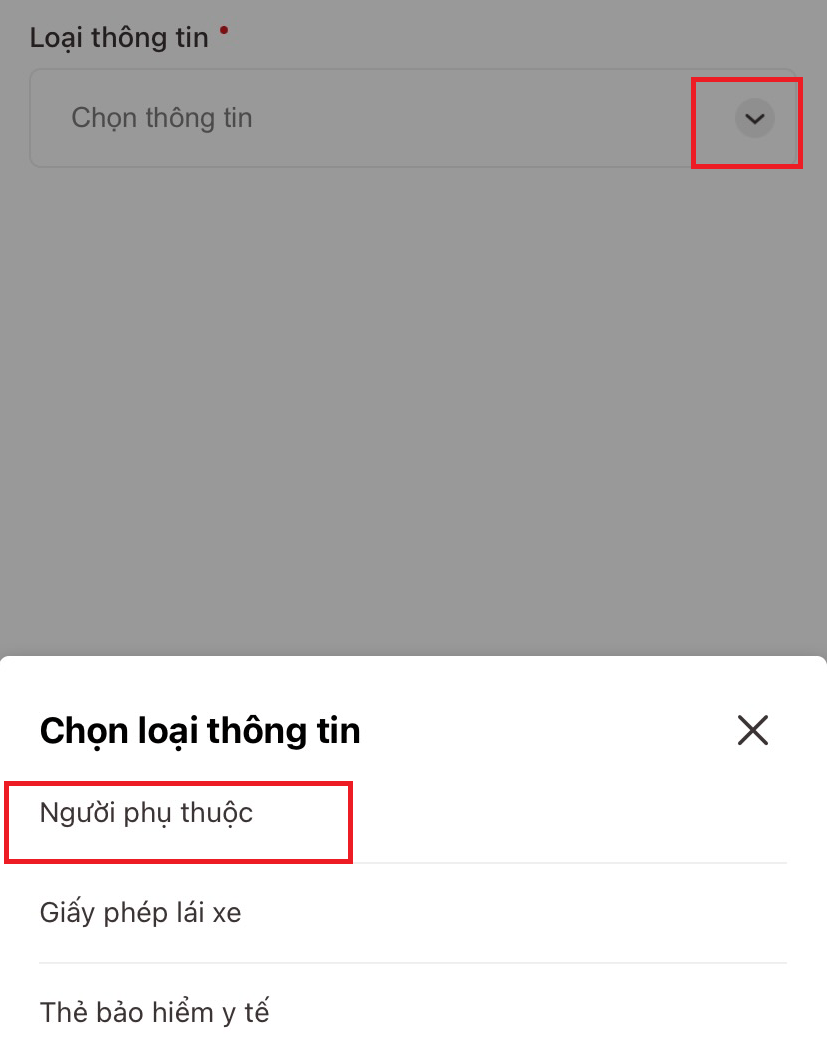

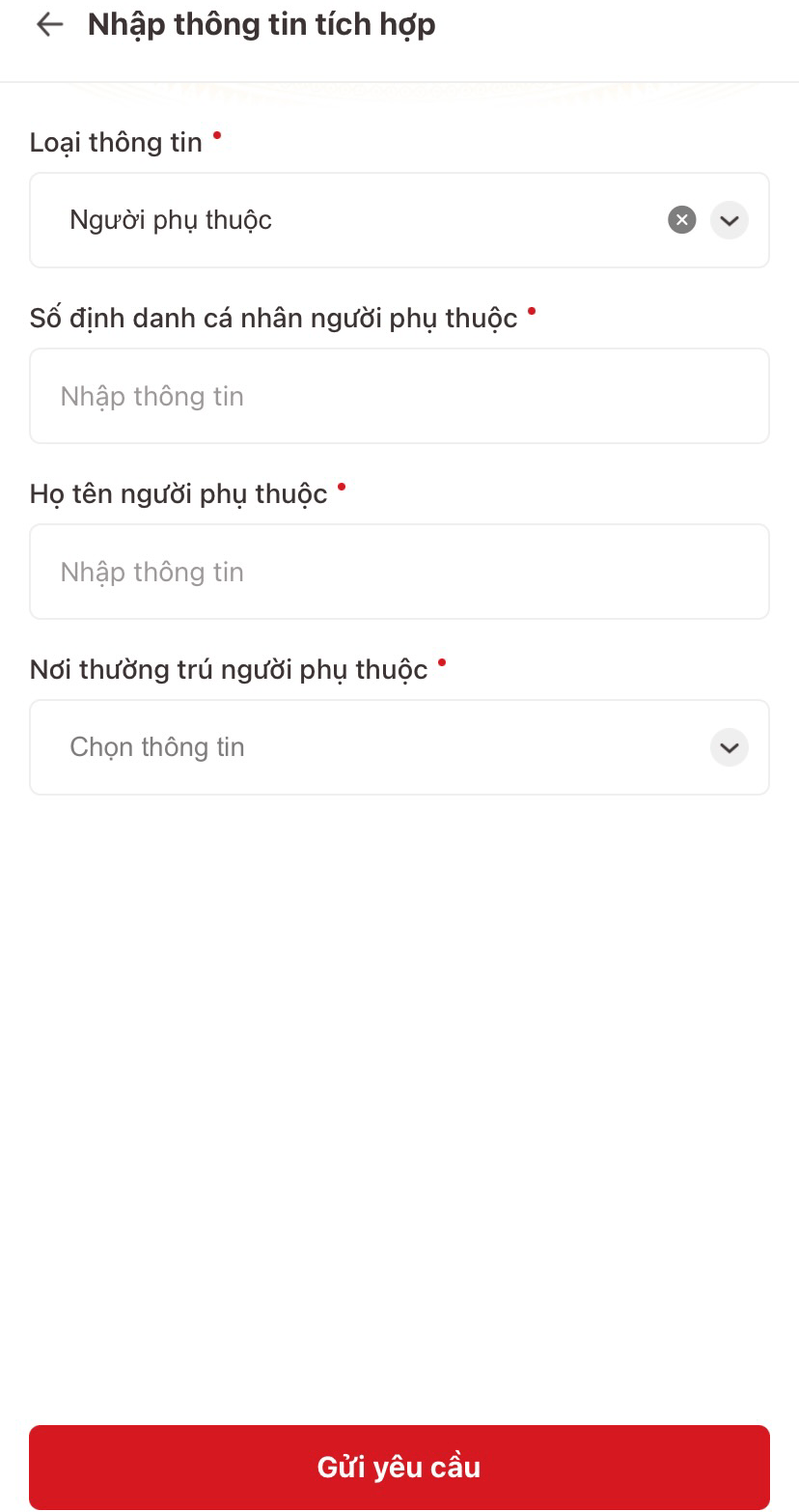

- Bước 4: Nhấn vào dấu mũi tên để chọn thông tin. Sau đó chọn “người phụ thuộc”

- Bước 5: Nhập tất cả các thông tin theo yêu cầu trên ứng dụng. Cuối cùng chọn “Gửi yêu cầu”

Người phụ thuộc bao gồm những ai?

Theo Điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, người phụ thuộc sẽ bao gồm:

- Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng, cụ thể gồm:

• Con dưới 18 tuổi (tính đủ theo tháng). Ví dụ, con ông H sinh ngày 25 tháng 7 năm 2014 thì được tính là người phụ thuộc từ tháng 7 năm 2014.

• Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

• Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

- Vợ hoặc chồng của người nộp thuế.

- Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế.

- Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng.

Mời các bạn tham khảo thêm các thông tin hữu ích khác trên chuyên mục Phổ biến pháp luật của HoaTieu.vn.

-

Chia sẻ:

Trần Thu Trang

Trần Thu Trang

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Phổ biến Pháp luật tải nhiều

Pháp luật tải nhiều

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

-

Thông tư 62/2026/TT-BGDĐT về quy trình biên soạn, ban hành chương trình giáo dục đại học

-

Quy định 208-QĐ/TW năm 2026 quy định thi hành Điều lệ Đảng

-

Công văn 7496/SGDĐT-GDMN triển khai Thông tư 51/2026/TT-BGDĐT và Thông tư 60/2026/TT-BGDĐT của BGDĐT

-

Công văn 7851/BNV-TCBC 2026 hướng dẫn chế độ chính sách Nghị định 154/2025/NĐ-CP về tinh giản biên chế

-

Kết luận 76-KL/TW về cải cách tiền lương gắn với tinh gọn bộ máy và tiền lương cán bộ công chức cấp xã

-

Câu hỏi thu hoạch lớp bồi dưỡng nhận thức về Đảng

Bài viết hay Phổ biến Pháp luật

-

Quy tắc ứng xử và việc chuyển đổi vị trí công tác của người có chức vụ, quyền hạn

-

Hệ số điều chỉnh giá đất TP HCM 2026

-

Đi nghĩa vụ quân sự có được về phép không?

-

Quy định đồng phục học sinh đầu năm học 2024 - 2025

-

Quy định về xác nhận bằng OTP trong giao dịch Online Banking từ năm 2025

-

Khung tiêu chí đánh giá đối với tập thể