Mẫu tờ khai trị giá hải quan 2026 mới nhất

Trị giá hải quan là gì?

Dạng tài liệu:

Biểu mẫu

Hoatieu xin chia sẻ mẫu tờ khai trị giá hải quan 2026 mới nhất đang có hiệu lực pháp luật hiện nay theo Thông tư 39/2015/TT-BTC quy định về trị giá hải quan đối với hàng hoá xuất khẩu, nhập khẩu. Vậy trị giá hải quan là gì và đối tượng nào phải làm tờ khai trị giá hải quan, mời các bạn cùng đọc bài để tìm hiểu chi tiết nhé.

Cách viết tờ khai trị giá hải quan

1. Trị giá hải quan là gì?

Theo khoản 24 Điều 4 Luật Hải quan 2014 thì trị giá hải quan là là trị giá của hàng hóa xuất khẩu, nhập khẩu phục vụ cho mục đích tính thuế, thống kê hải quan.

Ngoài ra, theo Điều 86 Luật Hải quan 2014 quy định về trị giá hải quan như sau:

- Trị giá hải quan được sử dụng làm cơ sở cho việc tính thuế xuất khẩu, thuế nhập khẩu và thống kê hàng hóa xuất khẩu, nhập khẩu.

- Trị giá hải quan đối với hàng hóa xuất khẩu là giá bán của hàng hóa tính đến cửa khẩu xuất, không bao gồm phí bảo hiểm và phí vận tải quốc tế.

- Trị giá hải quan đối với hàng hóa nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên, phù hợp với pháp luật Việt Nam và điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

2. Đối tượng làm tờ khai trị giá hải quan

Đối tượng khai tờ khai trị giá hải quan theo Điều 18 Thông tư 39/2015/TT-BTC thì hàng hóa nhập khẩu phải khai trị giá hải quan trên tờ khai trị giá hải quan, trừ các trường hợp sau:

- Hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế theo quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu;

- Hàng hóa nhập khẩu theo loại hình nhập nguyên liệu để sản xuất hàng xuất khẩu;

- Hàng hóa đủ điều kiện áp dụng phương pháp trị giá giao dịch quy định tại khoản 3 Điều 6 Thông tư 39/2015/TT-BTC, đồng thời đã khai đủ thông tin trị giá hải quan trên tờ khai hàng hóa nhập khẩu của Hệ thống thông quan điện tử VNACCS và Hệ thống này tự động tính trị giá hải quan;

- Hàng hóa nhập khẩu không có hợp đồng mua bán hoặc không có hóa đơn thương mại.

3. Mẫu tờ khai trị giá hải quan mới nhất

Mẫu tờ khai trị giá hải quan mới nhất được quy định theo Điều 19 Thông tư 39/2015/TT-BTC. Trong đó, tờ khai giá trị hải quan được chia làm hai mẫu theo phương pháp trị giá giao dịch khác nhau.

3.1. Tờ khai trị giá hải quan theo phương pháp tại Điều 6 thông tư 39/2015/TT-BTC

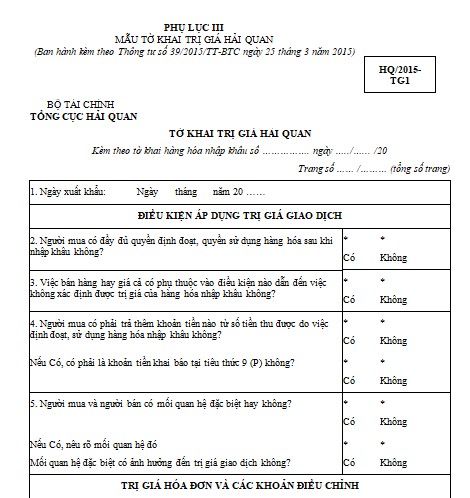

Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu quy định tại Điều 6 Thông tư 39/2015/TT-BTC: Mẫu tờ khai HQ/2015-TG1 và hướng dẫn khai báo theo Phụ lục III.

|

PHỤ LỤC III MẪU TỜ KHAI TRỊ GIÁ HẢI QUAN |

|

|

HQ/2015-TG1 |

| BỘ TÀI CHÍNH TỔNG CỤC HẢI QUAN |

TỜ KHAI TRỊ GIÁ HẢI QUAN

Kèm theo tờ khai hàng hóa nhập khẩu số ……………. ngày …../…... /20

Trang số …… /……… (tổng số trang)

|

1. Ngày xuất khẩu: Ngày.... tháng...... năm 20 …… |

|||||||||||||||||

|

ĐIỀU KIỆN ÁP DỤNG TRỊ GIÁ GIAO DỊCH |

|||||||||||||||||

|

2. Người mua có đầy đủ quyền định đoạt, quyền sử dụng hàng hóa sau khi nhập khẩu không? |

* Có |

* Không |

|||||||||||||||

|

3. Việc bán hàng hay giá cả có phụ thuộc vào điều kiện nào dẫn đến việc không xác định được trị giá của hàng hóa nhập khẩu không? |

* Có |

* Không |

|||||||||||||||

|

4. Người mua có phải trả thêm khoản tiền nào từ số tiền thu được do việc định đoạt, sử dụng hàng hóa nhập khẩu không? |

* Có |

* Không |

|||||||||||||||

|

Nếu Có, có phải là khoản tiền khai báo tại tiêu thức 9 (P) không? |

* Có |

* Không |

|||||||||||||||

|

5. Người mua và người bán có mối quan hệ đặc biệt hay không? |

* Có |

* Không |

|||||||||||||||

|

Nếu Có, nêu rõ mối quan hệ đó Mối quan hệ đặc biệt có ảnh hưởng đến trị giá giao dịch không? |

* Có |

* Không |

|||||||||||||||

|

TRỊ GIÁ HÓA ĐƠN VÀ CÁC KHOẢN ĐIỀU CHỈNH |

|||||||||||||||||

|

STT |

Mặt hàng số |

Trị giá giao dịch |

Các khoản điều chỉnh cộng |

Các khoản điều chỉnh trừ |

TGHQ (nguyên tệ) |

TGHQ(USD) |

TGHQ(VND) |

||||||||||

|

8 |

9 |

10 |

|||||||||||||||

|

6 |

7 |

(8a) |

(8b) |

(8c) |

… |

… |

… |

… |

… |

11(a) |

(11(b) |

12 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

13. Tổng |

S |

S |

S |

S |

S |

S |

S |

S |

S |

|

|

||||||

|

14. Tổng cộng |

S |

S |

S |

S |

|

S |

|||||||||||

|

|

Ghi chú |

||||||||||||||||

|

15. Tôi xin cam đoan và chịu trách nhiệm trước pháp luật về những nội dung khai báo trên tờ khai này. Ngày … tháng … năm ….

(Người khai hải quan ghi rõ họ tên, chức danh, đóng dấu) |

PHẦN DÀNH RIÊNG CHO CÔNG CHỨC HẢI QUAN |

||||||||||||||||

|

16. Ghi chép của công chức hải quan tiếp nhận tờ khai

(Ký, ghi rõ họ tên) |

17. Ghi chép của công chức hải quan kiểm tra trị giá hải quan

(Ký, ghi rõ họ tên) |

||||||||||||||||

TRỊ GIÁ GIAO DỊCH (8), bao gồm

(8a) Giá mua ghi trên hóa đơn

(8b) Khoản thanh toán gián tiếp

(8c) Khoản tiền trả trước, ứng trước, đặt cọc

CÁC KHOẢN ĐIỀU CHỈNH CỘNG (9), ghi số tiền tương ứng với từng mặt hàng và ghi các mã điều chỉnh tương ứng ô (...) dưới đây:

“A” Phí hoa hồng bán hàng, phí môi giới

“B” Chi phí bao bì được coi là đồng nhất với hàng hóa nhập khẩu

“C” Chi phí đóng gói hàng hóa

“D” Các khoản trợ giúp người mua cung cấp miễn phí hoặc giảm giá

“E” Phí bản quyền, phí giấy phép

“P” Các khoản tiền mà người nhập khẩu phải trả từ số tiền thu được sau khi bán lại, định đoạt, sử dụng hàng hóa nhập khẩu

“F” Chi phí vận tải hàng hóa tính đến cửa khẩu nhập đầu tiên

“I” Chi phí bảo hiểm hàng hóa tính đến cửa khẩu nhập đầu tiên

“N” Khác

CÁC KHOẢN ĐIỀU CHỈNH TRỪ (10), ghi số tiền tương ứng với từng mặt hàng ghi các mã điều chỉnh tương ứng ô (...) dưới đây:

“U” Chi phí cho những hoạt động phát sinh sau khi nhập khẩu, gồm các chi phí về xây dựng, kiến trúc, lắp đặt, bảo dưỡng hoặc trợ giúp kỹ thuật, tư vấn kỹ thuật, chi phí giám sát và các chi phí tương tự

“V” Phí vận tải phát sinh sau khi hàng hóa được vận chuyển đến cửa khẩu nhập đầu tiên

“H” Phí bảo hiểm phát sinh sau khi hàng hóa được vận chuyển đến cửa khẩu nhập đầu tiên

“T” Các khoản thuế, phí, lệ phí phải nộp ở Việt Nam đã nằm trong giá mua hàng nhập khẩu

“G” Khoản giảm giá

“S” Các chi phí do người mua chịu liên quan đến tiếp thị hàng hóa nhập khẩu

“L” Tiền lãi phải trả do việc thanh toán tiền mua hàng

“N” Khác.

Lưu ý: Mời các bạn tham khảo cách điền tờ khai giá trị hải quan chi tiết trong file tải về.

3.2. Tờ khai trị giá hải quan theo phương pháp tại Điều 8 - Điều 12 Thông tư 39/2015/TT-BTC

Tờ khai trị giá hải quan để khai báo trị giá hải quan theo các phương pháp xác định trị giá hải quan quy định từ Điều 8 đến Điều 12 Thông tư 39/2015/TT-BTC: Mẫu tờ khai HQ/2015-TG2 và hướng dẫn khai báo theo Phụ lục III.

|

PHỤ LỤC III MẪU TỜ KHAI TRỊ GIÁ HẢI QUAN |

|

|

HQ/2015-TG2 |

| BỘ TÀI CHÍNH TỔNG CỤC HẢI QUAN |

TỜ KHAI TRỊ GIÁ HẢI QUAN

Kèm theo tờ khai hàng hóa nhập khẩu số ……………. ngày …../…../20

Trang số …… /……… (tổng số trang)

|

I. Lý do không áp dụng phương pháp xác định trị giá hải quan trước đó: |

||||||||||||||||||||||||||||||||

|

II. Tên hàng hóa cần xác định trị giá hải quan: Số thứ tự trên tờ khai nhập khẩu: Ngày xuất khẩu: |

||||||||||||||||||||||||||||||||

|

PHƯƠNG PHÁP 2,3 III. Thông tin về hàng hóa nhập khẩu giống hệt, tương tự: + Tên hàng hóa nhập khẩu giống hệt, tương tự: + Số thứ tự trên tờ khai nhập khẩu: + Tờ khai hàng hóa nhập khẩu số ……….. ngày ….. tháng ….. năm 200... đăng ký tại Chi cục hải quan Cục Hải quan + Ngày xuất khẩu: IV. Xác định trị giá hải quan và giải trình:

Giải trình các khoản điều chỉnh và chứng từ kèm theo: |

||||||||||||||||||||||||||||||||

|

PHƯƠNG PHÁP 4 III. Thông tin về hàng hóa nhập khẩu đã bán lại trong nước được lựa chọn để khấu trừ: + Tên hàng hóa nhập khẩu đã bán lại: + Các thông tin liên quan khác: IV. Xác định trị giá hải quan và giải trình

Giải trình các khoản điều chỉnh và chứng từ kèm theo: |

||||||||||||||||||||||||||||||||

|

PHƯƠNG PHÁP 5 III. Thông tin về tên, địa chỉ đơn vị cung cấp số liệu về chi phí sản xuất: IV. Xác định trị giá hải quan và giải trình:

Phương pháp kế toán đã áp dụng và các chứng từ đã sử dụng: |

||||||||||||||||||||||||||||||||

|

PHƯƠNG PHÁP 6 III. Các thông tin được sử dụng để xác định trị giá hải quan: IV. Xác định trị giá hải quan và giải trình 1. Lựa chọn cách xác định trị giá hải quan 2. Giải trình: 3. Trị giá hải quan nguyên tệ của hàng hóa nhập khẩu cần xác định trị giá hải quan: 4. Trị giá hải quan bằng đồng Việt Nam = (3) x tỷ giá Các chứng từ đã sử dụng đính kèm:

|

||||||||||||||||||||||||||||||||

|

V. Tôi xin cam đoan và chịu trách nhiệm trước pháp luật về những nội dung khai báo trên tờ khai này. Ngày ….. tháng …. năm …..

(Người khai hải quan ghi rõ họ tên, chức danh, đóng dấu) |

PHẦN DÀNH RIÊNG CHO CÔNG CHỨC HẢI QUAN |

|||||||||||||||||||||||||||||||

|

VI. Ghi chép của công chức hải quan tiếp nhận tờ khai

(Ký, ghi rõ họ tên) |

VII. Ghi chép của công chức hải quan kiểm tra, xác định trị giá hải quan

(Ký, ghi rõ họ tên) |

|||||||||||||||||||||||||||||||

4. Nguyên tắc khai, nộp tờ khai trị giá hải quan

Nguyên tắc khai, nộp tờ khai trị giá hải quan theo Điều 20 Thông tư 39/2015/TT-BTC như sau:

- Khai báo chi tiết trị giá hải quan trên tờ khai trị giá hải quan cho từng mặt hàng tương ứng có trong tờ khai hàng hóa nhập khẩu. Các mặt hàng khai báo trên tờ khai trị giá hải quan phải được đánh số thứ tự liên tục, thống nhất với số thứ tự của mặt hàng đó trên tờ khai hàng hóa nhập khẩu.

- Tờ khai trị giá hải quan là bộ phận không tách rời của tờ khai hàng hóa nhập khẩu và được nộp kèm theo tờ khai hàng hóa nhập khẩu khi làm thủ tục hải quan.

Tờ khai trị giá hải quan phải lập thành 02 bản, một bản lưu cơ quan hải quan, một bản lưu chủ hàng và được lưu trữ cùng với tờ khai hàng hóa nhập khẩu theo quy định của pháp luật.

Trên đây là Mẫu tờ khai trị giá hải quan 2026 mới nhất cùng các quy định liên quan đến trị giá hải quan. Mời các bạn cùng tham khảo thêm các bài viết liên quan khác trong Biểu mẫu: Biểu mẫu Xuất - Nhập khẩu nhé

-

Chia sẻ:

Lê Diệu Linh

Lê Diệu Linh

- Ngày:

Mẫu tờ khai trị giá hải quan 2026 mới nhất

Mẫu tờ khai trị giá hải quan 2026 mới nhất

36,5 KB 25/10/2022 1:49:00 CH-

Mẫu tờ khai trị giá hải quan (PDF)

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Biểu mẫu Xuất - Nhập khẩu tải nhiều

Biểu mẫu tải nhiều

-

Mẫu báo cáo kết quả thực hiện công tác bảo đảm chất lượng giáo dục và công nhận đạt chuẩn quốc gia

-

Mẫu bằng công nhận trường đạt chuẩn quốc gia

-

Mẫu số 05: Biên bản họp Hội đồng thẩm định

-

Mẫu số 04: Thông báo kết quả thẩm định

-

Chương trình giáo dục phổ thông môn Toán

-

Chương trình giáo dục phổ thông môn Lịch sử

-

Chương trình giáo dục phổ thông môn Địa lí

-

Chương trình giáo dục phổ thông môn Ngữ văn

-

Chương trình giáo dục phổ thông mới môn Giáo dục công dân

-

Chương trình giáo dục phổ thông môn Sinh học

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Biểu mẫu Xuất - Nhập khẩu

-

Hướng dẫn khai số lượng 1 và số lượng 2 trên tờ khai hải quan xuất khẩu

-

Mẫu tờ khai trị giá hải quan 2026 mới nhất

-

Mẫu công văn đăng ký danh mục hàng hóa xuất khẩu miễn thuế

-

Một số lưu ý khi viết thư thương mại bằng tiếng Anh

-

Mẫu Báo cáo thu chi phí hàng dự trữ

-

Mẫu đơn đề nghị phê duyệt hạn ngạch mua, nhập khẩu Nitrat amôn hàm lượng cao

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến