Tải Nghị định 71/2024/NĐ-CP quy định về giá đất file Doc, Pdf

Hướng dẫn xác định giá đất theo phương pháp hệ số điều chỉnh giá đất từ 01/8/2024

Nghị định 71/2024 về giá đất

- Nghị định 71 2024 của Chính phủ

- NGHỊ ĐỊNH Quy định về giá đất

- Chương I. QUY ĐỊNH CHUNG

- Chương II. PHƯƠNG PHÁP ĐỊNH GIÁ ĐẤT

- Điều 4. Trình tự, nội dung xác định giá đất theo phương pháp so sánh

- Điều 5. Trình tự, nội dung xác định giá đất theo phương pháp thu nhập

- Điều 6. Trình tự, nội dung xác định giá đất theo phương pháp thặng dư

- Điều 7. Trình tự, nội dung xác định giá đất theo phương pháp hệ số điều chỉnh giá đất

- Điều 8. Các yếu tố ảnh hưởng đến giá đất

- Điều 9. Áp dụng phương pháp định giá đất của các trường hợp quy định tại điểm c khoản 2 Điều 257 Luật Đất đai

- Điều 10. Trách nhiệm của các cơ quan, đơn vị trong việc cung cấp thông tin

- Chương III. BẢNG GIÁ ĐẤT

- Mục 1. QUY ĐỊNH CHUNG

- Điều 11. Căn cứ xây dựng, điều chỉnh, sửa đổi, bổ sung bảng giá đất

- Điều 12. Nội dung xây dựng, điều chỉnh, sửa đổi, bổ sung bảng giá đất

- Điều 13. Chuẩn bị xây dựng bảng giá đất

- Điều 14. Trình tự, thủ tục xây dựng bảng giá đất

- Điều 15. Hồ sơ lấy ý kiến góp ý đối với dự thảo bảng giá đất, trình Hội đồng thẩm định bảng giá đất, trình Hội đồng nhân dân cấp tỉnh thông qua bảng giá đất

- Điều 16. Điều chỉnh, sửa đổi, bổ sung bảng giá đất

- Điều 17. Trình tự điều chỉnh bảng giá đất đối với trường hợp quy định tại khoản 1 Điều 257 Luật Đất đai

Chính phủ vừa ban hành Nghị định 71/2024/NĐ-CP quy định về giá đất, có hiệu lực thi hành kể từ ngày Luật Đất đai 2024 có hiệu lực thi hành.

Theo đó, Nghị định 71/2024/NĐ-CP quy định cụ thể trình tự, nội dung xác định giá đất theo 4 phương pháp gồm so sánh, thu nhập, thặng dư, hệ số điều chỉnh giá đất.

Nghị định cũng quy định cụ thể việc áp dụng phương pháp định giá đất của các trường hợp quy định tại điểm c khoản 2 Điều 257 Luật Đất đai.

Nghị định 71 2024 của Chính phủ

|

CHÍNH PHỦ Số: 71/2024/NĐ-CP |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà Nội, ngày 27 tháng 6 năm 2024 |

NGHỊ ĐỊNH

Quy định về giá đất

_____________

Căn cứ Luật Tổ chức Chính phủ ngày 19 tháng 6 năm 2015; Luật sửa đổi, bổ sung một số điều của Luật Tổ chức Chính phủ và Luật Tổ chức chính quyền địa phương ngày 22 tháng 11 năm 2019;

Căn cứ Luật Đất đai ngày 18 tháng 01 năm 2024;

Theo đề nghị của Bộ trưởng Bộ Tài nguyên và Môi trường;

Chính phủ ban hành Nghị định quy định về giá đất.

Chương I. QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Nghị định này quy định về phương pháp định giá đất quy định tại Điều 158; xây dựng, điều chỉnh, sửa đổi, bổ sung bảng giá đất quy định tại Điều 159; định giá đất cụ thể quy định tại Điều 160; điều kiện hành nghề tư vấn xác định giá đất quy định tại điểm b khoản 3 Điều 162; áp dụng phương pháp định giá đất của các trường hợp chuyển tiếp quy định tại điểm c khoản 2 Điều 257 Luật Đất đai.

Điều 2. Đối tượng áp dụng

1. Cơ quan thực hiện chức năng quản lý nhà nước về đất đai; cơ quan có chức năng xây dựng, điều chỉnh, sửa đổi, bổ sung, thẩm định, quyết định bảng giá đất; cơ quan, người có thẩm quyền xác định, thẩm định, quyết định giá đất cụ thể.

2. Tổ chức tư vấn xác định giá đất, cá nhân hành nghề tư vấn xác định giá đất.

3. Tổ chức, cá nhân khác có liên quan.

Điều 3. Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

1. Chuyển nhượng trên thị trường là chuyển nhượng quyền sử dụng đất hoặc chuyển nhượng quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất khi đã thực hiện thủ tục về thuế, phí, lệ phí tại cơ quan thuế hoặc đã đăng ký biến động tại văn phòng đăng ký đất đai hoặc đã ký hợp đồng chuyển nhượng giữa chủ đầu tư dự án bất động sản, nhà ở thương mại với khách hàng theo quy định của pháp luật.

2. Khu đất cần định giá là tập hợp các thửa đất trong cùng một khu vực, dự án có sử dụng đất cần định giá.

3. Thửa đất so sánh là thửa đất có cùng mục đích sử dụng đất, tương đồng nhất định về các yếu tố ảnh hưởng đến giá đất với thửa đất cần định giá đã chuyển nhượng trên thị trường, trúng đấu giá quyền sử dụng đất mà người trúng đấu giá đã hoàn thành nghĩa vụ tài chính theo quyết định trúng đấu giá.

4. Tổ chức thực hiện định giá đất là tổ chức hoạt động tư vấn xác định giá đất quy định tại khoản 3 Điều 162 Luật Đất đai được cơ quan có chức năng quản lý đất đai thuê hoặc giao nhiệm vụ thực hiện tư vấn định giá đất.

Chương II. PHƯƠNG PHÁP ĐỊNH GIÁ ĐẤT

Điều 4. Trình tự, nội dung xác định giá đất theo phương pháp so sánh

1. Khảo sát, thu thập thông tin về thửa đất, khu đất cần định giá, gồm:

a) Mục đích sử dụng đất;

b) Các yếu tố ảnh hưởng đến giá đất theo quy định tại Điều 8 của Nghị định này.

2. Khảo sát, thu thập thông tin đối với thửa đất so sánh, gồm:

a) Thông tin đầu vào để định giá đất là giá đất đã chuyển nhượng trên thị trường, giá đất đã trúng đấu giá quyền sử dụng đất sau khi hoàn thành nghĩa vụ tài chính quy định tại các điểm a, b và c khoản 3 Điều 158 Luật Đất đai;

b) Thông tin tại điểm a khoản này được lấy từ các nguồn: cơ sở dữ liệu quốc gia về đất đai, cơ sở dữ liệu quốc gia về giá; Văn phòng Đăng ký đất đai; đơn vị tổ chức thực hiện việc đấu giá quyền sử dụng đất, đơn vị, tổ chức đấu giá tài sản; sàn giao dịch bất động sản, doanh nghiệp bất động sản; thông tin thu thập qua điều tra, khảo sát;

c) Các yếu tố ảnh hưởng đến giá đất theo quy định tại Điều 8 của Nghị định này.

3. Việc lựa chọn thông tin của các thửa đất so sánh thực hiện theo thứ tự ưu tiên như sau:

a) Thông tin gần nhất với thời điểm định giá đất.

Trường hợp có nhiều nguồn thông tin khác nhau phát sinh tại cùng thời điểm thì ưu tiên lựa chọn nguồn thông tin theo thứ tự như sau: cơ sở dữ liệu quốc gia về đất đai, cơ sở dữ liệu quốc gia về giá; Văn phòng Đăng ký đất đai; đơn vị tổ chức thực hiện việc đấu giá quyền sử dụng đất, đơn vị, tổ chức đấu giá tài sản; sàn giao dịch bất động sản, doanh nghiệp bất động sản; thông tin thu thập qua điều tra, khảo sát;

b) Tương đồng nhất định về các yếu tố ảnh hưởng đến giá đất;

c) Có khoảng cách gần nhất đến thửa đất, khu đất cần định giá và không bị giới hạn bởi địa giới hành chính của các đơn vị hành chính cấp xã, cấp huyện trong địa bàn hành chính cấp tỉnh. Trường hợp mở rộng phạm vi thu thập thông tin ngoài địa bàn hành chính cấp tỉnh, tổ chức thực hiện định giá đất phải giải trình cụ thể lý do trong Báo cáo thuyết minh xây dựng phương án giá đất để Hội đồng thẩm định giá đất xem xét, quyết định.

4. Trường hợp thửa đất so sánh có tài sản gắn liền với đất thì giá trị của tài sản gắn liền với đất (nếu có) của thửa đất so sánh được xác định như sau:

a) Đối với trường hợp tài sản gắn liền với đất là công trình xây dựng

Việc xác định giá trị của tài sản gắn liền với đất tại thời điểm chuyển nhượng, trúng đấu giá quyền sử dụng đất như sau:

|

Giá trị của tài sản gắn liền với đất tại thời điểm chuyển nhượng, trúng đấu giá quyền sử dụng đất |

= |

Giá trị xây dựng mới tại thời điểm chuyển nhượng, trúng đấu giá quyền sử dụng đất |

- |

Giá trị hao mòn đến thời điểm chuyển nhượng, trúng đấu giá quyền sử dụng đất |

Phương pháp tính giá trị xây dựng mới và giá trị hao mòn của tài sản gắn liền với đất thực hiện theo quy định của pháp luật chuyên ngành. Trường hợp chưa có quy định hoặc hướng dẫn về phương pháp tính giá trị xây dựng mới và giá trị hao mòn thì việc tính toán thực hiện căn cứ vào thông tin, số liệu thực tế thu thập được trên thị trường;

b) Đối với trường hợp tài sản gắn liền với đất là cây lâu năm, rừng trồng

Đối với cây lâu năm, giá trị của tài sản gắn liền với đất tại thời điểm chuyển nhượng, trúng đấu giá quyền sử dụng đất là giá trị khai thác tính theo thu nhập từ việc thu hoạch sản phẩm tương ứng với số năm còn lại trong chu kỳ thu hoạch hoặc được xác định theo đơn giá bồi thường đối với cây lâu năm do Ủy ban nhân dân cấp tỉnh ban hành.

Đối với rừng trồng thì giá trị của tài sản gắn liền với đất tại thời điểm chuyển nhượng, trúng đấu giá quyền sử dụng đất thực hiện theo quy định của pháp luật chuyên ngành; trường hợp chưa có quy định thì giá trị của tài sản gắn liền với đất được xác định bằng tổng chi phí đã đầu tư để trồng, chăm sóc rừng trồng đến thời điểm chuyển nhượng, trúng đấu giá quyền sử dụng đất hoặc được xác định theo đơn giá bồi thường đối với rừng trồng do Ủy ban nhân dân cấp tỉnh ban hành.

5. Xác định giá của thửa đất so sánh như sau:

|

Giá trị quyền sử dụng đất của thửa đất so sánh |

= |

Giá đất của thửa đất so sánh |

- |

Giá trị của tài sản gắn liền với đất tại thời điểm chuyển nhượng, trúng đấu giá quyền sử dụng đất |

|

Diện tích thửa đất so sánh |

||||

6. Căn cứ các yếu tố ảnh hưởng đến giá đất quy định tại Điều 8 của Nghị định này và đặc điểm của thửa đất, khu đất cần định giá, việc điều chỉnh giá của thửa đất so sánh theo tỷ lệ phần trăm (%) thực hiện theo nguyên tắc sau:

a) Lấy các yếu tố ảnh hưởng đến giá đất của thửa đất cần định giá làm chuẩn để điều chỉnh giá của thửa đất so sánh;

b) Trường hợp có yếu tố ảnh hưởng đến giá đất của thửa đất so sánh theo hướng làm giảm giá đất so với thửa đất cần định giá thì điều chỉnh tăng mức giá đất của thửa đất so sánh (cộng) theo yếu tố đó; trường hợp có yếu tố ảnh hưởng đến giá đất của thửa đất so sánh theo hướng làm tăng giá đất so với thửa đất cần định giá thì điều chỉnh giảm mức giá đất của thửa đất so sánh (trừ) theo yếu tố đó;

c) Trường hợp các yếu tố ảnh hưởng đến giá đất của thửa đất so sánh giống với thửa đất cần định giá thì giữ nguyên mức giá của thửa đất so sánh.

7. Giá đất ước tính của thửa đất cần định giá được xác định bằng cách điều chỉnh giá đất của từng thửa đất so sánh do các yếu tố khác nhau của các thửa đất so sánh với thửa đất cần định giá và thực hiện như sau:

|

Giá đất ước tính của thửa đất, khu đất cần định giá theo từng thửa đất so sánh |

= |

Giá đất của từng thửa đất so sánh |

± |

Mức điều chỉnh về giá từ yếu tố ảnh hưởng đến giá đất của từng thửa đất so sánh với thửa đất cần định giá |

8. Giá đất của thửa đất cần định giá được xác định bằng cách lấy bình quân số học đối với các giá đất ước tính của thửa đất cần định giá theo từng thửa đất so sánh đã xác định theo quy định tại khoản 7 Điều này; giá đất của thửa đất cần định giá đã xác định phải bảo đảm chênh lệch với từng giá đất ước tính không quá 15%.

9. Việc xác định giá đất bằng phương pháp so sánh được minh họa chi tiết tại ví dụ số 01 Phụ lục II ban hành kèm theo Nghị định này.

Điều 5. Trình tự, nội dung xác định giá đất theo phương pháp thu nhập

1. Khảo sát, thu thập thông tin về thu nhập của thửa đất, khu đất cần định giá

a) Đối với đất phi nông nghiệp thì khảo sát, thu thập từ việc cho thuê đất, cho thuê mặt bằng trong thời gian 03 năm (được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12) liên tục liền kề trước thời điểm định giá của thửa đất, khu đất cần định giá hoặc trong 01 năm (được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12) liền kề trước thời điểm định giá của 03 thửa đất có khoảng cách gần nhất đến thửa đất, khu đất cần định giá để so sánh.

Trường hợp không thu thập được thông tin từ việc cho thuê đất, cho thuê mặt bằng thì thu thập thông tin về thu nhập từ hoạt động sản xuất, kinh doanh ghi trong báo cáo tài chính trong thời gian 03 năm (được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12) liên tục liền kề trước thời điểm định giá của thửa đất, khu đất cần định giá hoặc trong báo cáo tài chính của 01 năm liền kề trước thời điểm định giá của 03 thửa đất có khoảng cách gần nhất đến thửa đất, khu đất cần định giá;

b) Đối với đất nông nghiệp thì khảo sát, thu thập thông tin về thu nhập từ việc sử dụng đất nông nghiệp tại cơ quan thống kê, cơ quan thuế, cơ quan nông nghiệp và phát triển nông thôn, cụ thể như sau:

- Trong khoảng thời gian 03 năm (được tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12) liên tục liền kề trước thời điểm định giá đối với đất trồng cây hàng năm, đất nuôi trồng thủy sản, đất làm muối, đất nông nghiệp khác;

- Tối thiểu 03 vụ thu hoạch liên tục trước thời điểm định giá đối với đất trồng cây lâu năm;

- Trong một chu kỳ khai thác trước thời điểm định giá đối với đất trồng rừng sản xuất theo quy định của pháp luật có liên quan.

Trường hợp không có số liệu từ cơ quan thống kê, cơ quan thuế, cơ quan nông nghiệp và phát triển nông thôn thì thu thập thông tin về thu nhập thực tế phổ biến trên thị trường của 03 thửa đất có khoảng cách gần nhất đến thửa đất, khu đất cần định giá.

2. Khảo sát, thu thập thông tin về chi phí của thửa đất, khu đất cần định giá

a) Đối với đất phi nông nghiệp

Chi phí để tạo ra thu nhập từ việc sử dụng đất quy định tại điểm a khoản 1 Điều này là các khoản chi phí vận hành, duy tu, bảo dưỡng công trình xây dựng gắn liền với đất, chi phí sản xuất được xác định theo định mức, đơn giá do cơ quan nhà nước có thẩm quyền ban hành; các khoản thuế liên quan đến sử dụng đất.

Trường hợp chi phí để tạo ra thu nhập từ việc sử dụng đất chưa có định mức, đơn giá do cơ quan nhà nước có thẩm quyền ban hành thì thu thập thông tin đối với các chi phí nêu trên ghi trong báo cáo tài chính; trường hợp báo cáo tài chính không thể hiện rõ chi phí để tạo ra thu nhập từ việc sử dụng đất thì khảo sát chi phí để tạo ra thu nhập từ việc sử dụng đất thực tế phổ biến trên thị trường.

b) Đối với đất nông nghiệp

Chi phí từ việc sử dụng đất nông nghiệp gồm các khoản thuế liên quan đến sử dụng đất, chi phí sản xuất căn cứ vào định mức, đơn giá do cơ quan nhà nước có thẩm quyền ban hành tại cơ quan thống kê, cơ quan thuế, cơ quan nông nghiệp và phát triển nông thôn và thực hiện theo quy định tại điểm b khoản 1 Điều này.

Trường hợp không có số liệu từ cơ quan thống kê, cơ quan thuế, cơ quan nông nghiệp và phát triển nông thôn thì thu thập thông tin về chi phí thực tế phổ biến trên thị trường của 03 thửa đất có khoảng cách gần nhất đến thửa đất, khu đất cần định giá.

3. Xác định thu nhập ròng bình quân năm được thực hiện như sau:

|

Thu nhập ròng bình quân năm |

= |

Thu nhập bình quân năm |

- |

Chi phí bình quân năm |

Trong đó:

a) Thu nhập bình quân năm là trung bình cộng thu nhập quy định tại khoản 1 Điều này trong thời gian 01 năm. Đối với trường hợp thu nhập được xác định từ việc cho thuê đất, cho thuê mặt bằng của 03 thửa đất thì giá cho thuê đất, cho thuê mặt bằng để tính thu nhập bình quân năm xác định theo trình tự, nội dung như xác định giá đất bằng phương pháp so sánh quy định tại các khoản 6, 7 và 8 Điều 4 của Nghị định này;

b) Chi phí bình quân năm là trung bình cộng chi phí quy định tại khoản 2 Điều này trong thời gian 01 năm.

4. Xác định giá trị quyền sử dụng đất của thửa đất cần định giá được thực hiện như sau:

|

Giá trị quyền sử dụng đất của thửa đất cần định giá |

= |

Thu nhập ròng bình quân năm |

|

Lãi suất tiền gửi tiết kiệm bình quân |

Lãi suất tiền gửi tiết kiệm bình quân (r) của loại tiền gửi bằng tiền Việt Nam kỳ hạn 12 tháng tại các ngân hàng thương mại do Nhà nước nắm giữ trên 50% vốn điều lệ hoặc tổng số cổ phần có quyền biểu quyết trên địa bàn cấp tỉnh (sau đây gọi là ngân hàng thương mại nhà nước) của 03 năm liền kề tính đến hết quý gần nhất có số liệu trước thời điểm định giá.

Riêng đối với đất sản xuất, kinh doanh phi nông nghiệp sử dụng có thời hạn thì lãi suất tiền gửi tiết kiệm bình quân được điều chỉnh theo công thức sau:

|

Lãi suất điều chỉnh theo thời hạn |

= |

r x (1 + r)n |

|

(1 + r)n - 1 |

Trong đó: n là thời hạn sử dụng đất còn lại của thửa đất cần định giá (tính theo năm) đối với trường hợp thuê đất trả tiền thuê đất một lần cho cả thời gian thuê.

5. Xác định giá đất của thửa đất cần định giá được thực hiện như sau:

|

Giá đất của thửa đất cần định giá |

= |

Giá trị quyền sử dụng đất của thửa đất cần định giá |

|

Diện tích thửa đất cần định giá |

Đối với trường hợp thửa đất cần định giá đã được đầu tư, xây dựng các công trình gắn liền với đất phục vụ trực tiếp sản xuất, kinh doanh để tạo ra thu nhập thì sau khi xác định giá trị của thửa đất và công trình gắn liền với đất phải trừ đi giá trị của công trình gắn liền với đất theo quy định tại điểm a khoản 4 Điều 4 của Nghị định này.

6. Trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản yêu cầu của cơ quan có chức năng quản lý đất đai, các ngân hàng thương mại nhà nước có trách nhiệm cung cấp bằng văn bản thông tin về lãi suất tiền gửi tiết kiệm bình quân quy định tại khoản 4 Điều này.

7. Việc xác định giá đất bằng phương pháp thu nhập được minh họa chi tiết tại ví dụ số 02 Phụ lục II ban hành kèm theo Nghị định này.

Điều 6. Trình tự, nội dung xác định giá đất theo phương pháp thặng dư

1. Khảo sát, thu thập các thông tin về thửa đất, khu đất cần định giá; các thông tin về quy hoạch sử dụng đất, quy hoạch chi tiết xây dựng hoặc quy hoạch tổng mặt bằng, các hồ sơ, tài liệu theo quy định của pháp luật về xây dựng đã được cơ quan nhà nước có thẩm quyền thẩm định, phê duyệt để xác định hiệu quả sử dụng đất cao nhất và các thông tin cần thiết khác phục vụ định giá đất.

2. Ước tính tổng doanh thu phát triển của thửa đất, khu đất

a) Tổng doanh thu phát triển của thửa đất, khu đất được xác định trên cơ sở ước tính giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng, giá kinh doanh sản phẩm, dịch vụ, mức biến động của giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng, giá kinh doanh sản phẩm, dịch vụ trong thời gian thực hiện dự án và các yếu tố khác hình thành doanh thu bao gồm: thời gian bán hàng; thời điểm bắt đầu bán hàng, kinh doanh sản phẩm, dịch vụ; tỷ lệ bán hàng; tỷ lệ lấp đầy.

Giá kinh doanh sản phẩm, dịch vụ được áp dụng trong trường hợp không thu thập được giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng;

b) Khảo sát, thu thập thông tin về giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng; giá kinh doanh sản phẩm, dịch vụ.

Thông tin về giá bán nhà ở, căn hộ, công trình xây dựng, một phần công trình xây dựng, giá đất thu thập theo quy định tại khoản 2 và khoản 3 Điều 4 của Nghị định này; thông tin về giá thuê đất, giá thuê mặt bằng thu thập thông qua các hợp đồng cho thuê đất, thuê mặt bằng; thông tin về giá kinh doanh sản phẩm, dịch vụ thông qua việc điều tra, khảo sát các dự án có hình thức kinh doanh sản phẩm, dịch vụ tương tự có khoảng cách gần nhất đến thửa đất, khu đất cần định giá;

c) Việc ước tính giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng, giá kinh doanh sản phẩm, dịch vụ để xác định tổng doanh thu phát triển của thửa đất, khu đất được thực hiện bằng phương pháp so sánh như đối với thửa đất, khu đất cần định giá đã được đầu tư xây dựng theo quy hoạch chi tiết xây dựng hoặc quy hoạch tổng mặt bằng đã được phê duyệt;

d) Việc xác định mức biến động của giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng, giá kinh doanh sản phẩm, dịch vụ căn cứ vào số liệu của cơ quan thống kê hoặc cơ quan quản lý thị trường bất động sản. Trường hợp không có số liệu của cơ quan thống kê hoặc cơ quan quản lý thị trường bất động sản thì thực hiện như sau:

Đối với trường hợp xác định mức biến động của giá chuyển nhượng thì căn cứ theo chỉ số giá tiêu dùng nhóm nhà ở và vật liệu xây dựng bình quân 03 năm liền kề trước thời điểm định giá đất do cơ quan nhà nước có thẩm quyền công bố áp dụng trên địa bàn hành chính cấp tỉnh, trường hợp địa phương không công bố chỉ số giá tiêu dùng nhóm nhà ở và vật liệu xây dựng thì lấy theo chỉ số giá tiêu dùng nhóm nhà ở và vật liệu xây dựng của cả nước;

Đối với trường hợp xác định mức biến động của giá thuê đất, giá thuê mặt bằng thì căn cứ theo mức biến động thể hiện trong các hợp đồng cho thuê đất, cho thuê mặt bằng; đối với trường hợp xác định mức biến động của giá kinh doanh sản phẩm, dịch vụ thì căn cứ số liệu thực tế trên thị trường do tổ chức thực hiện định giá đất điều tra, khảo sát và đề xuất để Hội đồng thẩm định giá đất quyết định;

đ) Căn cứ tình hình thực tế tại địa phương, Sở Tài nguyên và Môi trường chủ trì, phối hợp với các Sở, ngành có liên quan tham mưu, trình Ủy ban nhân dân cấp tỉnh quy định cụ thể tỷ lệ bán hàng, tỷ lệ lấp đầy để áp dụng chậm nhất từ ngày 01 tháng 01 năm 2025. Trong trường hợp cần thiết, Ủy ban nhân dân cấp tỉnh điều chỉnh để phù hợp với tình hình thực tế của địa phương.

Trong thời gian Ủy ban nhân dân cấp tỉnh chưa quy định tỷ lệ bán hàng, tỷ lệ lấp đầy thì tổ chức thực hiện định giá đất căn cứ số liệu thực tế của 03 dự án đầu tư cùng mục đích sử dụng đất chính có khoảng cách gần nhất đến thửa đất, khu đất cần định giá để đề xuất trong báo cáo thuyết minh xây dựng phương án giá đất đối với từng dự án để Hội đồng thẩm định giá đất xem xét, quyết định.

Đối với thời gian bán hàng, thời điểm bắt đầu bán hàng, kinh doanh sản phẩm, dịch vụ thì căn cứ vào tiến độ đã được xác định trong chủ trương đầu tư hoặc hồ sơ mời thầu thực hiện dự án đầu tư hoặc quyết định phê duyệt, chấp thuận dự án đầu tư để ước tính doanh thu phát triển của dự án. Trường hợp trong các văn bản về chủ trương đầu tư hoặc hồ sơ mời thầu thực hiện dự án đầu tư hoặc quyết định phê duyệt, chấp thuận dự án đầu tư chưa xác định thời gian bán hàng, thời điểm bắt đầu bán hàng thì Ủy ban nhân dân cấp tỉnh quy định phù hợp với tình hình thực tế tại địa phương cho các nhóm dự án cùng mục đích sử dụng đất chính hoặc từng dự án cụ thể để áp dụng hoặc tổ chức thực hiện định giá đất căn cứ số liệu thực tế của 03 dự án đầu tư cùng mục đích sử dụng đất chính có khoảng cách gần nhất đến thửa đất, khu đất cần định giá đề xuất để Hội đồng thẩm định giá đất xem xét, quyết định.

3. Ước tính tổng chi phí phát triển của thửa đất, khu đất

a) Các chi phí đầu tư xây dựng để xác định giá đất trong Nghị định này bao gồm:

- Chi phí xây dựng các công trình, hạng mục công trình của dự án (có tính đến chi phí dự phòng cho yếu tố trượt giá);

- Chi phí xây dựng các công trình, hạng mục công trình xây dựng tạm, phụ trợ phục vụ thi công; chi phí phá dỡ các công trình xây dựng không thuộc phạm vi của công tác phá dỡ giải phóng mặt bằng đã được xác định trong chi phí bồi thường, hỗ trợ, tái định cư;

- Chi phí thiết bị;

- Chi phí quản lý dự án;

- Chi phí tư vấn đầu tư xây dựng;

- Chi phí khác theo quy định của pháp luật về xây dựng mà góp phần trực tiếp hình thành doanh thu phát triển của dự án, do tổ chức thực hiện định giá đất lựa chọn đối với từng dự án cụ thể, đề xuất Hội đồng thẩm định giá đất xem xét, quyết định.

Trường hợp áp dụng suất vốn đầu tư thì thực hiện theo quy định của pháp luật xây dựng về suất vốn đầu tư xây dựng công trình.

Trường hợp xác định giá đất đối với dự án lấn biển hoặc hạng mục lấn biển trong dự án đầu tư thì ngoài chi phí lấn biển đã được cơ quan nhà nước có thẩm quyền phê duyệt còn bao gồm các chi phí đầu tư xây dựng tại điểm này mà chưa được xác định trong dự án lấn biển hoặc hạng mục lấn biển trong dự án đầu tư đã được phê duyệt.

Trường hợp thửa đất, khu đất cần định giá thực hiện dự án đầu tư xây dựng kinh doanh nhà ở để bán hoặc để bán kết hợp cho thuê được chuyển nhượng quyền sử dụng đất dưới hình thức phân lô, bán nền thì không tính chi phí xây dựng nhà ở trong chi phí đầu tư xây dựng;

b) Chi phí kinh doanh bao gồm: chi phí tiếp thị, quảng cáo, bán hàng, chi phí quản lý vận hành được tính bằng tỷ lệ % trên doanh thu phù hợp với tính chất, quy mô dự án và tình hình thực tế tại địa phương;

c) Chi phí lãi vay, lợi nhuận của nhà đầu tư có tính đến vốn chủ sở hữu, rủi ro trong kinh doanh được tính bằng tỷ lệ % nhân với tổng của chi phí quy định tại điểm a, điểm b khoản này và giá trị quyền sử dụng đất của thửa đất, khu đất cần định giá theo quy định tại khoản 6 Điều này;

d) Tổng chi phí phát triển của thửa đất, khu đất quy định tại khoản này không bao gồm kinh phí bồi thường, hỗ trợ, tái định cư theo phương án đã được cấp có thẩm quyền phê duyệt. Việc hoàn trả kinh phí bồi thường, hỗ trợ, tái định cư mà nhà đầu tư đã tự nguyện ứng trước thực hiện theo quy định tại khoản 2 Điều 94 Luật Đất đai;

đ) Căn cứ thông tin về các dự án tương tự trong khu vực định giá hoặc khu vực lân cận gần nhất, Sở Tài nguyên và Môi trường chủ trì, phối hợp với các sở, ngành có liên quan tham mưu, trình Ủy ban nhân dân cấp tỉnh quy định cụ thể các tỷ lệ % để xác định chi phí kinh doanh; chi phí lãi vay, lợi nhuận của nhà đầu tư có tính đến vốn chủ sở hữu, rủi ro trong kinh doanh cho các nhóm dự án cùng mục đích sử dụng đất chính hoặc từng dự án cụ thể để áp dụng chậm nhất từ ngày 01 tháng 01 năm 2025. Trong trường hợp cần thiết, Ủy ban nhân dân cấp tỉnh điều chỉnh để phù hợp với tình hình thực tế của địa phương.

Trong thời gian Ủy ban nhân dân cấp tỉnh chưa quy định chi phí kinh doanh thì chi phí kinh doanh được xác định bằng mức bình quân của 03 dự án đầu tư cùng mục đích sử dụng đất chính có khoảng cách gần nhất đến thửa đất, khu đất cần định giá.

Trong thời gian Ủy ban nhân dân cấp tỉnh chưa quy định tỷ lệ % để tính chi phí lãi vay, lợi nhuận của nhà đầu tư có tính đến vốn chủ sở hữu, rủi ro trong kinh doanh thì tổ chức thực hiện định giá đất đề xuất trong báo cáo thuyết minh xây dựng phương án giá đất đối với từng dự án để Hội đồng thẩm định giá đất xem xét, quyết định.

Đối với thời gian xây dựng, tiến độ xây dựng thì căn cứ vào tiến độ đã được xác định trong chủ trương đầu tư hoặc hồ sơ mời thầu thực hiện dự án đầu tư hoặc quyết định phê duyệt, chấp thuận dự án đầu tư để ước tính chi phí phát triển của dự án. Trường hợp trong các văn bản về chủ trương đầu tư hoặc hồ sơ mời thầu thực hiện dự án đầu tư hoặc quyết định phê duyệt, chấp thuận dự án đầu tư chưa xác định thời gian xây dựng, tiến độ xây dựng thì Ủy ban nhân dân cấp tỉnh quy định phù hợp với tình hình thực tế tại địa phương cho các nhóm dự án cùng mục đích sử dụng đất chính hoặc từng dự án cụ thể để áp dụng hoặc tổ chức thực hiện định giá đất căn cứ số liệu thực tế của 03 dự án đầu tư cùng mục đích sử dụng đất chính có khoảng cách gần nhất đến thửa đất, khu đất cần định giá đề xuất để Hội đồng thẩm định giá đất xem xét, quyết định.

4. Việc ước tính tổng chi phí đầu tư xây dựng được thực hiện như sau:

a) Chi phí đầu tư xây dựng được ước tính theo quy hoạch chi tiết xây dựng hoặc quy hoạch tổng mặt bằng hoặc hồ sơ thiết kế cơ sở hoặc hồ sơ thiết kế thi công được cơ quan có thẩm quyền thẩm định, phê duyệt. Việc ước tính chi phí đầu tư xây dựng quy định tại điểm này thực hiện theo quy định của pháp luật về xây dựng;

b) Việc ước tính tổng chi phí đầu tư xây dựng căn cứ theo thứ tự ưu tiên như sau:

- Dự toán xây dựng đã được cơ quan chuyên môn về xây dựng thẩm định theo quy định của pháp luật về xây dựng;

- Dự toán xây dựng dựa trên định mức, đơn giá do cơ quan nhà nước có thẩm quyền ban hành, công bố và đã được cơ quan, tổ chức tư vấn thẩm định hoặc thẩm tra độc lập. Cơ quan, tổ chức tư vấn thẩm định hoặc thẩm tra độc lập chịu trách nhiệm trước pháp luật về kết quả thẩm định hoặc thẩm tra đối với dự toán xây dựng mà mình đã thực hiện;

- Suất vốn đầu tư xây dựng do Bộ Xây dựng công bố;

c) Trường hợp chưa có các căn cứ quy định tại điểm b khoản này thì tổ chức thực hiện định giá đất thu thập thông tin về chi phí thực tế phổ biến của 03 dự án đầu tư cùng mục đích sử dụng đất chính có khoảng cách gần nhất đến thửa đất, khu đất cần định giá để đề xuất trong Báo cáo thuyết minh xây dựng phương án giá đất làm cơ sở để Hội đồng thẩm định giá đất xem xét, quyết định.

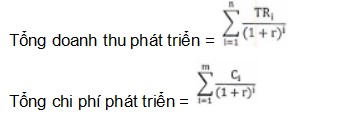

5. Việc ước tính các khoản doanh thu, chi phí thực hiện theo từng năm thực hiện dự án và phải chiết khấu về giá trị hiện tại tại thời điểm định giá đất. Việc ước tính tổng doanh thu phát triển, tổng chi phí phát triển của khu đất, thửa đất thực hiện theo công thức sau:

Trong đó:

- TRi là doanh thu năm thứ i của dự án;

- Ci là chi phí năm thứ i của dự án;

- r là tỷ lệ chiết khấu tính theo lãi suất cho vay trung hạn (từ 01 năm đến 03 năm) bình quân bằng tiền Việt Nam đối với dự án đầu tư, kinh doanh bất động sản của các ngân hàng thương mại nhà nước của năm liền kề tính đến hết quý gần nhất có số liệu trước thời điểm định giá;

- n là số năm bán hàng của dự án (tính tròn năm);

- m là số năm xây dựng và phát sinh chi phí của dự án (tính tròn năm).

6. Xác định giá đất của thửa đất, khu đất cần định giá

Giá trị quyền sử dụng đất của thửa đất, khu đất cần định giá được xác định theo công thức sau:

|

Giá trị quyền sử dụng đất của thửa đất, khu đất cần định giá |

= |

Tổng doanh thu phát triển |

- |

Tổng chi phí phát triển |

Giá đất của thửa đất, khu đất cần định giá được xác định theo công thức sau:

|

Giá đất của thửa đất, khu đất cần định giá |

= |

Giá trị quyền sử dụng đất của thửa đất, khu đất cần định giá |

|

Diện tích thửa đất, khu đất cần định giá |

7. Trường hợp khu đất có diện tích giao đất có thu tiền sử dụng đất (sau đây gọi là giao đất), có diện tích cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê (sau đây gọi là cho thuê đất) thì giá đất của thửa đất cần định giá quy định tại khoản 6 Điều này được xác định theo tổng doanh thu phát triển và tổng chi phí phát triển của từng phần diện tích giao đất, cho thuê đất.

Việc phân bổ chi phí xây dựng kết cấu hạ tầng kỹ thuật theo từng phần diện tích giao đất, cho thuê đất được thực hiện theo công thức sau:

|

Chi phí xây dựng kết cấu hạ tầng kỹ thuật đối với phần diện tích giao đất |

= |

Tổng chi phí xây dựng kết cấu hạ tầng kỹ thuật của dự án |

x |

Diện tích giao đất |

|

Tổng diện tích giao đất và cho thuê đất |

|

Chi phí xây dựng kết cấu hạ tầng kỹ thuật đối với phần diện tích cho thuê đất |

= |

Tổng chi phí xây dựng kết cấu hạ tầng kỹ thuật của dự án |

x |

Diện tích cho thuê đất |

|

Tổng diện tích giao đất và cho thuê đất |

Trong đó: Tổng chi phí xây dựng kết cấu hạ tầng kỹ thuật của dự án được xác định trong chi phí đầu tư xây dựng quy định tại khoản 3 Điều này được thực hiện theo quy định của pháp luật về xây dựng.

8. Trường hợp thửa đất, khu đất cần định giá được cơ quan nhà nước có thẩm quyền giao đất, cho thuê đất để thực hiện dự án đầu tư theo nhiều quyết định thì thực hiện như sau:

a) Trường hợp có đầy đủ điều kiện để tính được doanh thu phát triển, chi phí phát triển của thửa đất, khu đất thì xác định doanh thu phát triển ước tính, chi phí phát triển ước tính được thực hiện theo diện tích giao đất, cho thuê đất của quyết định đó;

b) Trường hợp không ước tính được đầy đủ doanh thu phát triển của thửa đất, khu đất hoặc chi phí phát triển ước tính lớn hơn doanh thu phát triển ước tính đối với diện tích cần định giá đất thì việc xác định doanh thu phát triển ước tính, chi phí phát triển ước tính được thực hiện cho toàn bộ dự án theo quy hoạch chi tiết xây dựng hoặc quy hoạch tổng mặt bằng được cơ quan có thẩm quyền phê duyệt.

9. Trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản yêu cầu của cơ quan có chức năng quản lý đất đai, các ngân hàng thương mại nhà nước có trách nhiệm cung cấp thông tin bằng văn bản về lãi suất cho vay trung hạn quy định tại khoản 5 Điều này.

10. Việc xác định giá đất bằng phương pháp thặng dư được minh họa chi tiết tại ví dụ số 03 Phụ lục II ban hành kèm theo Nghị định này.

Điều 7. Trình tự, nội dung xác định giá đất theo phương pháp hệ số điều chỉnh giá đất

1. Khảo sát, thu thập thông tin về các thửa đất cần định giá theo vị trí đất, khu vực quy định trong bảng giá đất, bao gồm: vị trí, diện tích, loại đất và thời hạn sử dụng, thông tin giá đất trong bảng giá đất.

2. Khảo sát, thu thập thông tin về giá đất theo quy định tại các điểm a, b, c khoản 3 và khoản 4 Điều 158 Luật Đất đai cho từng vị trí đất, khu vực.

Trường hợp thửa đất lựa chọn để thu thập thông tin có tài sản gắn liền với đất thì thực hiện chiết trừ giá trị tài sản gắn liền với đất để xác định giá đất của thửa đất theo quy định tại khoản 4 và khoản 5 Điều 4 của Nghị định này.

3. Xác định giá đất thị trường của từng vị trí đất, khu vực:

a) Thống kê giá đất thu thập được theo từng vị trí đất, khu vực;

b) Trường hợp giá đất thu thập theo từng vị trí đất, khu vực mà nhiều thửa đất có tính tương đồng nhất định về giá đất nếu có trường hợp giá đất quá cao hoặc quá thấp so với mặt bằng chung thì loại bỏ thông tin giá đất này trước khi xác định giá đất thị trường;

c) Giá đất thị trường của từng vị trí đất, khu vực được xác định bằng cách lấy bình quân số học của các mức giá đất tại vị trí đất, khu vực đó.

4. Xác định hệ số điều chỉnh giá đất

Hệ số điều chỉnh giá đất được xác định theo từng loại đất, vị trí đất, khu vực bằng cách lấy giá đất thị trường chia cho giá đất trong bảng giá đất tại vị trí đất, khu vực đó.

5. Giá đất của thửa đất cần định giá tại từng vị trí đất, khu vực được xác định như sau:

|

Giá đất của thửa đất cần định giá |

= |

Giá đất trong bảng giá đất của thửa đất cần định giá |

x |

Hệ số điều chỉnh giá đất |

Điều 8. Các yếu tố ảnh hưởng đến giá đất

1. Các yếu tố ảnh hưởng đến giá đất đối với đất phi nông nghiệp, bao gồm:

a) Vị trí, địa điểm của thửa đất, khu đất;

b) Điều kiện về giao thông: độ rộng, kết cấu mặt đường, tiếp giáp với 01 hoặc nhiều mặt đường;

c) Điều kiện về cấp thoát nước, cấp điện;

d) Diện tích, kích thước, hình thể của thửa đất, khu đất;

đ) Các yếu tố liên quan đến quy hoạch xây dựng gồm: hệ số sử dụng đất, mật độ xây dựng, chỉ giới xây dựng, giới hạn về chiều cao công trình xây dựng, giới hạn số tầng hầm được xây dựng theo quy hoạch chi tiết xây dựng đã được cơ quan nhà nước có thẩm quyền phê duyệt (nếu có);

e) Hiện trạng môi trường, an ninh;

g) Thời hạn sử dụng đất;

h) Các yếu tố khác ảnh hưởng đến giá đất phù hợp với điều kiện thực tế, truyền thống văn hóa, phong tục tập quán của địa phương.

2. Các yếu tố ảnh hưởng đến giá đất đối với đất nông nghiệp, bao gồm:

a) Năng suất cây trồng, vật nuôi;

b) Vị trí, đặc điểm thửa đất, khu đất: khoảng cách gần nhất đến nơi sản xuất, tiêu thụ sản phẩm;

c) Điều kiện giao thông phục vụ sản xuất, tiêu thụ sản phẩm: độ rộng, cấp đường, kết cấu mặt đường; điều kiện về địa hình;

d) Thời hạn sử dụng đất, trừ đất nông nghiệp được Nhà nước giao cho hộ gia đình, cá nhân theo hạn mức giao đất nông nghiệp, đất nông nghiệp trong hạn mức nhận chuyển quyền thì không căn cứ vào thời hạn sử dụng đất;

đ) Các yếu tố khác ảnh hưởng đến giá đất phù hợp với thực tế, truyền thống văn hóa, phong tục tập quán của địa phương.

3. Sở Tài nguyên và Môi trường chủ trì, phối hợp với các Sở, ngành có liên quan tham mưu, trình Ủy ban nhân dân cấp tỉnh quy định cụ thể các yếu tố ảnh hưởng đến giá đất, mức độ chênh lệch tối đa của từng yếu tố ảnh hưởng đến giá đất để xác định mức tương đồng nhất định, cách thức điều chỉnh đối với từng mức độ chênh lệch của từng yếu tố ảnh hưởng đến giá đất.

Trường hợp Ủy ban nhân dân cấp tỉnh chưa quy định hoặc quy định còn thiếu các yếu tố ảnh hưởng đến giá đất, mức độ chênh lệch tối đa của từng yếu tố ảnh hưởng đến giá đất, cách thức điều chỉnh đối với từng mức độ chênh lệch của từng yếu tố ảnh hưởng đến giá đất thì tổ chức thực hiện định giá đất đề xuất cụ thể trong Báo cáo thuyết minh xây dựng phương án giá đất để Hội đồng thẩm định giá đất xem xét, quyết định.

Điều 9. Áp dụng phương pháp định giá đất của các trường hợp quy định tại điểm c khoản 2 Điều 257 Luật Đất đai

1. Trường hợp giao đất có thu tiền sử dụng đất, cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê mà theo quy định tại thời điểm ban hành quyết định thuộc trường hợp áp dụng phương pháp hệ số điều chỉnh giá đất và trường hợp cho thuê đất trả tiền thuê đất hằng năm thì áp dụng bảng giá đất nhân với hệ số điều chỉnh giá đất tại thời điểm ban hành quyết định. Trường hợp thời điểm ban hành quyết định từ ngày 01 tháng 7 năm 2014 đến ngày 31 tháng 12 năm 2014 mà thuộc trường hợp áp dụng phương pháp hệ số điều chỉnh giá đất tại thời điểm ban hành quyết định và trường hợp cho thuê đất trả tiền thuê đất hằng năm thì áp dụng bảng giá đất tại thời điểm ban hành quyết định nhân với hệ số điều chỉnh giá đất năm 2015.

2. Trường hợp giao đất có thu tiền sử dụng đất, cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê mà theo quy định tại thời điểm ban hành quyết định không thuộc trường hợp áp dụng phương pháp hệ số điều chỉnh giá đất thì áp dụng các phương pháp theo quy định tại các điểm a, b, c khoản 5, các điểm a, b, c khoản 6 Điều 158 Luật Đất đai và các điều 4, 5, 6 của Nghị định này.

3. Trường hợp giao đất, cho thuê đất theo tiến độ bồi thường, hỗ trợ, tái định cư thì căn cứ quy định tại khoản 1 và khoản 2 Điều này để áp dụng các phương pháp định giá đất theo từng quyết định.

4. Đối với trường hợp quy định tại khoản 3 Điều này khi áp dụng phương pháp thặng dư để định giá đất thì xử lý như sau:

a) Trường hợp có đầy đủ điều kiện để ước tính được doanh thu phát triển, chi phí phát triển của thửa đất, khu đất thì xác định doanh thu phát triển ước tính, chi phí phát triển ước tính được thực hiện theo diện tích giao đất, cho thuê đất của quyết định đó;

b) Trường hợp không ước tính được đầy đủ doanh thu phát triển của thửa đất, khu đất hoặc chi phí phát triển ước tính lớn hơn doanh thu phát triển ước tính đối với diện tích cần định giá đất thì việc xác định doanh thu phát triển ước tính, chi phí phát triển ước tính được thực hiện cho toàn bộ dự án theo quy hoạch chi tiết xây dựng hoặc quy hoạch tổng mặt bằng được cơ quan có thẩm quyền phê duyệt.

5. Việc xác định giá đất bằng phương pháp thặng dư đối với trường hợp quy định tại khoản 4 Điều này được minh họa chi tiết tại ví dụ số 04 Phụ lục II ban hành kèm theo Nghị định này.

Điều 10. Trách nhiệm của các cơ quan, đơn vị trong việc cung cấp thông tin

Các cơ quan, tổ chức, đơn vị được giao quản lý, khai thác, sử dụng nguồn thông tin quy định tại điểm b khoản 2 Điều 4 và điểm b khoản 1 Điều 5 của Nghị định này có trách nhiệm cung cấp thông tin để phục vụ công tác định giá đất bằng văn bản hoặc phương thức điện tử trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản yêu cầu của tổ chức thực hiện định giá đất.

Chương III. BẢNG GIÁ ĐẤT

Mục 1. QUY ĐỊNH CHUNG

Điều 11. Căn cứ xây dựng, điều chỉnh, sửa đổi, bổ sung bảng giá đất

Việc xây dựng, điều chỉnh, sửa đổi, bổ sung bảng giá đất phải thực hiện theo quy định tại Điều 158 Luật Đất đai và các điều 4, 5, 6, 7 của Nghị định này; kết quả tổng hợp, phân tích thông tin về giá đất thị trường; kết quả thực hiện bảng giá đất hiện hành; các yếu tố tự nhiên, kinh tế - xã hội, quản lý và sử dụng đất đai, các yếu tố ảnh hưởng đến giá đất.

Điều 12. Nội dung xây dựng, điều chỉnh, sửa đổi, bổ sung bảng giá đất

1. Quy định cụ thể giá các loại đất:

a) Giá đất trồng cây hằng năm gồm đất trồng lúa và đất trồng cây hằng năm khác;

b) Giá đất trồng cây lâu năm;

c) Giá đất rừng sản xuất;

d) Giá đất nuôi trồng thủy sản;

đ) Giá đất làm muối;

e) Giá đất ở tại nông thôn;

g) Giá đất ở tại đô thị;

h) Giá đất khu công nghiệp, cụm công nghiệp;

i) Giá đất thương mại, dịch vụ;

k) Giá đất cơ sở sản xuất phi nông nghiệp;

l) Giá đất sử dụng cho hoạt động khoáng sản;

m) Giá các loại đất trong khu công nghệ cao;

n) Giá các loại đất khác theo phân loại đất quy định tại Điều 9 Luật Đất đai chưa được quy định từ điểm a đến điểm m khoản này theo yêu cầu quản lý của địa phương.

2. Xác định giá đất đối với một số loại đất khác trong bảng giá đất:

a) Đối với đất rừng phòng hộ và đất rừng đặc dụng thì căn cứ vào giá đất rừng sản xuất tại khu vực lân cận để quy định mức giá đất;

b) Đối với đất chăn nuôi tập trung, các loại đất nông nghiệp khác thì căn cứ vào giá các loại đất nông nghiệp tại khu vực lân cận để quy định mức giá đất;

c) Đối với đất sử dụng vào các mục đích công cộng có mục đích kinh doanh, đất phi nông nghiệp khác thì căn cứ vào giá đất cơ sở sản xuất phi nông nghiệp tại khu vực lân cận để quy định mức giá đất;

d) Đối với đất xây dựng trụ sở cơ quan, đất xây dựng công trình sự nghiệp; đất sử dụng vào các mục đích công cộng không có mục đích kinh doanh, đất tôn giáo, tín ngưỡng sử dụng; đất nghĩa trang, nhà tang lễ, cơ sở hỏa táng; đất cơ sở lưu trữ tro cốt thì căn cứ vào giá đất cùng mục đích sử dụng tại khu vực lân cận để quy định mức giá đất. Trường hợp trong bảng giá đất không có giá loại đất cùng mục đích sử dụng thì căn cứ vào giá đất ở tại khu vực lân cận để quy định mức giá đất;

đ) Đối với đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng thì căn cứ vào mục đích sử dụng để quy định mức giá đất cho phù hợp;

3. Giá đất trong bảng giá đất đối với đất sử dụng có thời hạn được tính tương ứng với thời hạn sử dụng đất là 70 năm, trừ đất nông nghiệp được Nhà nước giao cho hộ gia đình, cá nhân theo hạn mức giao đất nông nghiệp, đất nông nghiệp trong hạn mức nhận chuyển quyền thì không căn cứ vào thời hạn sử dụng đất.

Điều 13. Chuẩn bị xây dựng bảng giá đất

Việc chuẩn bị xây dựng bảng giá đất lần đầu để công bố và áp dụng từ ngày 01 tháng 01 năm 2026 thực hiện như sau:

1. Sở Tài nguyên và Môi trường lập dự án xây dựng bảng giá đất, trong đó xác định nội dung, thời gian, tiến độ, dự toán kinh phí thực hiện và các nội dung liên quan.

2. Sở Tài nguyên và Môi trường chuẩn bị hồ sơ thẩm định dự án xây dựng bảng giá đất và gửi Sở Tài chính; Sở Tài chính có trách nhiệm thẩm định và gửi văn bản thẩm định hồ sơ dự án xây dựng bảng giá đất về Sở Tài nguyên và Môi trường. Hồ sơ thẩm định dự án xây dựng bảng giá đất gồm:

a) Công văn đề nghị thẩm định dự án xây dựng bảng giá đất;

b) Dự thảo Dự án xây dựng bảng giá đất;

c) Dự thảo Tờ trình về việc phê duyệt dự án;

d) Dự thảo Quyết định của Ủy ban nhân dân cấp tỉnh về việc phê duyệt dự án.

3. Sở Tài nguyên và Môi trường tiếp thu, hoàn thiện ý kiến thẩm định và trình Ủy ban nhân dân cấp tỉnh hồ sơ dự án xây dựng bảng giá đất. Hồ sơ dự án xây dựng bảng giá đất gồm:

a) Dự án xây dựng bảng giá đất sau khi đã tiếp thu, hoàn thiện ý kiến thẩm định;

b) Tờ trình về việc phê duyệt dự án;

c) Dự thảo Quyết định của Ủy ban nhân dân cấp tỉnh về việc phê duyệt dự án;

d) Văn bản thẩm định hồ sơ dự án xây dựng bảng giá đất.

4. Ủy ban nhân dân cấp tỉnh chỉ đạo các sở, ngành, Ủy ban nhân dân cấp huyện, Ban quản lý khu công nghệ cao, khu kinh tế (nếu có) để thực hiện xây dựng bảng giá đất.

5. Sở Tài nguyên và Môi trường lựa chọn tổ chức thực hiện định giá đất để xây dựng bảng giá đất theo quy định của pháp luật về đấu thầu. Trường hợp tại thời điểm đóng thầu, không có nhà thầu nào tham dự thì được gia hạn 01 lần. Sau khi gia hạn mà không lựa chọn được nhà thầu thì Sở Tài nguyên và Môi trường giao nhiệm vụ cho đơn vị sự nghiệp công lập đủ điều kiện hoạt động tư vấn xác định giá đất.

6. Thành lập Hội đồng thẩm định bảng giá đất, Tổ giúp việc của Hội đồng:

a) Sở Tài chính trình Ủy ban nhân dân cấp tỉnh thành phần Hội đồng thẩm định bảng giá đất theo quy định tại khoản 1 Điều 161 Luật Đất đai để thẩm định dự thảo bảng giá đất, trong đó:

Đại diện tổ chức tư vấn xác định giá đất tham gia Hội đồng là người đủ điều kiện hành nghề tư vấn xác định giá đất theo quy định và không thuộc tổ chức tư vấn xác định giá đất được thuê để xây dựng, điều chỉnh, sửa đổi, bổ sung bảng giá đất;

Chuyên gia về giá đất tham gia Hội đồng là người có tối thiểu 05 năm kinh nghiệm làm việc một trong các lĩnh vực tài chính đất đai, quản lý giá, quản lý đất đai, thẩm định giá.

b) Sở Tài chính trình Chủ tịch Hội đồng thẩm định bảng giá đất quyết định thành lập Tổ giúp việc của Hội đồng, bao gồm: đại diện lãnh đạo Sở Tài chính làm Tổ trưởng và đại diện các cơ quan có chức năng quản lý đất đai, xây dựng, kế hoạch và đầu tư, thuế và các thành viên khác do Chủ tịch Hội đồng quyết định. Tổ giúp việc có trách nhiệm chuẩn bị các nội dung theo phân công để đề xuất, báo cáo Hội đồng thẩm định bảng giá đất xem xét tại phiên họp thẩm định.

Điều 14. Trình tự, thủ tục xây dựng bảng giá đất

Việc xây dựng bảng giá đất lần đầu để công bố và áp dụng từ ngày 01 tháng 01 năm 2026 thực hiện như sau:

1. Tổ chức thực hiện định giá đất tiến hành xây dựng bảng giá đất như sau:

a) Điều tra, khảo sát, thu thập thông tin phục vụ việc xây dựng bảng giá đất theo khu vực, vị trí; việc xây dựng bảng giá đất đến từng thửa đất trên cơ sở vùng giá trị, thửa đất chuẩn;

b) Xác định loại đất, khu vực, vị trí đất tại từng xã, phường, thị trấn đối với khu vực xây dựng bảng giá đất theo khu vực, vị trí; xác định loại đất, tổng số thửa đất, số thửa đất của mỗi loại đất đối với khu vực xây dựng bảng giá đất đến từng thửa đất trên cơ sở vùng giá trị, thửa đất chuẩn;

c) Tổng hợp, hoàn thiện hồ sơ kết quả điều tra, khảo sát, thu thập thông tin tại cấp xã, cấp huyện, cấp tỉnh; phân tích, đánh giá kết quả thực hiện bảng giá đất hiện hành đối với việc xây dựng bảng giá đất theo khu vực, vị trí;

d) Tổng hợp kết quả điều tra, khảo sát, thu thập thông tin; thiết lập vùng giá trị; lựa chọn thửa đất chuẩn và xác định giá cho thửa đất chuẩn; lập bảng tỷ lệ so sánh đối với việc xây dựng bảng giá đất đến từng thửa đất trên cơ sở vùng giá trị, thửa đất chuẩn;

đ) Xây dựng dự thảo bảng giá đất và dự thảo Báo cáo thuyết minh xây dựng bảng giá đất.

2. Sở Tài nguyên và Môi trường có trách nhiệm xây dựng dự thảo Tờ trình về việc ban hành bảng giá đất; đăng hồ sơ lấy ý kiến đối với dự thảo bảng giá đất trên trang thông tin điện tử của Ủy ban nhân dân cấp tỉnh, Sở Tài nguyên và Môi trường trong thời gian 30 ngày; lấy ý kiến bằng văn bản đối với dự thảo bảng giá đất của Ủy ban Mặt trận Tổ quốc Việt Nam cấp tỉnh, các tổ chức thành viên của Mặt trận, cơ quan thuế, tổ chức công chứng nhà nước, tổ chức tư vấn xác định giá đất; tiếp thu, hoàn thiện dự thảo Tờ trình về việc ban hành bảng giá đất; chỉ đạo tổ chức thực hiện định giá đất tiếp thu, giải trình ý kiến góp ý, hoàn thiện dự thảo bảng giá đất và Báo cáo thuyết minh xây dựng bảng giá đất.

3. Sở Tài nguyên và Môi trường trình Hội đồng thẩm định bảng giá đất hồ sơ trình thẩm định bảng giá đất; Hội đồng thẩm định bảng giá đất thực hiện thẩm định bảng giá đất và gửi văn bản thẩm định bảng giá đất về Sở Tài nguyên và Môi trường.

4. Sở Tài nguyên và Môi trường tổ chức thực hiện tiếp thu, giải trình, chỉnh sửa và hoàn thiện dự thảo bảng giá đất theo ý kiến của Hội đồng thẩm định bảng giá đất; trình Ủy ban nhân dân cấp tỉnh.

5. Ủy ban nhân dân cấp tỉnh trình Hội đồng nhân dân cùng cấp quyết định bảng giá đất, công bố công khai và chỉ đạo cập nhật vào cơ sở dữ liệu quốc gia về đất đai.

Điều 15. Hồ sơ lấy ý kiến góp ý đối với dự thảo bảng giá đất, trình Hội đồng thẩm định bảng giá đất, trình Hội đồng nhân dân cấp tỉnh thông qua bảng giá đất

1. Hồ sơ lấy ý kiến góp ý đối với dự thảo bảng giá đất:

a) Dự thảo Tờ trình về việc ban hành bảng giá đất;

b) Dự thảo bảng giá đất;

c) Dự thảo Báo cáo thuyết minh xây dựng bảng giá đất.

2. Hồ sơ trình thẩm định bảng giá đất:

a) Tờ trình về việc ban hành bảng giá đất;

b) Dự thảo bảng giá đất;

c) Báo cáo thuyết minh xây dựng bảng giá đất;

d) Báo cáo tiếp thu, giải trình ý kiến góp ý đối với dự thảo bảng giá đất.

3. Hồ sơ trình Hội đồng nhân dân cấp tỉnh quyết định bảng giá đất:

a) Tờ trình về việc ban hành bảng giá đất;

b) Dự thảo bảng giá đất;

c) Báo cáo thuyết minh xây dựng bảng giá đất;

d) Báo cáo tiếp thu, giải trình ý kiến góp ý đối với dự thảo bảng giá đất;

đ) Văn bản thẩm định bảng giá đất;

e) Báo cáo tiếp thu, giải trình ý kiến thẩm định bảng giá đất.

Điều 16. Điều chỉnh, sửa đổi, bổ sung bảng giá đất

1. Bảng giá đất do Ủy ban nhân dân cấp tỉnh trình Hội đồng nhân dân cùng cấp quyết định điều chỉnh, sửa đổi, bổ sung hằng năm để công bố và áp dụng từ ngày 01 tháng 01 của năm tiếp theo hoặc trong năm thực hiện như sau:

a) Điều chỉnh, sửa đổi giá đất của từng loại đất tại từng khu vực, vị trí có biến động trên thị trường đối với khu vực xây dựng bảng giá đất theo khu vực, vị trí; giá đất của từng thửa đất có biến động trên thị trường đối với khu vực xây dựng bảng giá đất đến từng thửa đất trên cơ sở vùng giá trị, thửa đất chuẩn;

b) Bổ sung giá đất chưa được quy định trong bảng giá đất hiện hành của từng loại đất tại từng khu vực, vị trí đối với khu vực xây dựng bảng giá đất theo khu vực, vị trí; của từng thửa đất đối với khu vực xây dựng bảng giá đất đến từng thửa đất trên cơ sở vùng giá trị, thửa đất chuẩn;

c) Giữ nguyên giá đất trong bảng giá đất đã xây dựng, điều chỉnh, sửa đổi, bổ sung hiện hành của từng loại đất tại từng khu vực, vị trí không có biến động trên thị trường đối với khu vực xây dựng bảng giá đất theo khu vực, vị trí; giá đất của từng thửa đất không có biến động trên thị trường đối với khu vực xây dựng bảng giá đất đến từng thửa đất trên cơ sở vùng giá trị, thửa đất chuẩn.

2. Trình tự, thủ tục điều chỉnh, sửa đổi, bổ sung bảng giá đất thực hiện theo quy định tại các điều 13, 14 và 15 của Nghị định này.

3. Trường hợp thuộc đối tượng áp dụng bảng giá đất mà tại thời điểm định giá đất thửa đất, khu đất cần định giá chưa được quy định trong bảng giá đất thì căn cứ tình hình cụ thể tại địa phương, cơ quan có chức năng quản lý nhà nước về đất đai cấp tỉnh căn cứ vào giá đất trong bảng giá đất của khu vực, vị trí có điều kiện hạ tầng tương tự để xác định giá đất trình Ủy ban nhân dân cấp tỉnh quyết định, trừ trường hợp quy định tại khoản 3 Điều 111 Luật Đất đai.

Điều 17. Trình tự điều chỉnh bảng giá đất đối với trường hợp quy định tại khoản 1 Điều 257 Luật Đất đai

1. Sở Tài nguyên và Môi trường lựa chọn tổ chức thực hiện định giá đất theo quy định tại khoản 5 Điều 13 của Nghị định này.

2. Tổ chức thực hiện định giá đất tiến hành điều chỉnh bảng giá đất theo quy định tại khoản 1 Điều 14 của Nghị định này.

3. Sở Tài nguyên và Môi trường có trách nhiệm xây dựng dự thảo Tờ trình về việc ban hành bảng giá đất; tổ chức lấy ý kiến các cơ quan, tổ chức, cá nhân có liên quan về hồ sơ lấy ý kiến đối với dự thảo bảng giá đất; tiếp thu, hoàn thiện Tờ trình về việc ban hành bảng giá đất; tiếp thu, giải trình ý kiến góp ý, hoàn thiện dự thảo bảng giá đất và Báo cáo thuyết minh xây dựng bảng giá đất.

4. Sở Tài nguyên và Môi trường trình Hội đồng thẩm định bảng giá đất.

5. Hội đồng thẩm định bảng giá đất thực hiện thẩm định bảng giá đất và gửi văn bản thẩm định về Sở Tài nguyên và Môi trường.

6. Sở Tài nguyên và Môi trường thực hiện tiếp thu, giải trình, chỉnh sửa và hoàn thiện dự thảo bảng giá đất, trình Ủy ban nhân dân cấp tỉnh quyết định điều chỉnh bảng giá đất theo thành phần hồ sơ quy định tại khoản 3 Điều 15 của Nghị định này.

......................

Văn bản pháp luật này thuộc lĩnh vực Đất đai được HoaTieu.vn cập nhật và đăng tải, mời các bạn sử dụng file tải về để lưu làm tài liệu sử dụng.

Tải Nghị định 71/2024/NĐ-CP quy định về giá đất file Doc, Pdf

Tải Nghị định 71/2024/NĐ-CP quy định về giá đất file Doc, Pdf

208,9 KB 25/07/2024 8:24:00 SA-

Tải Nghị định 71/2024/NĐ-CP pdf

Thuộc tính văn bản

| Cơ quan ban hành: | Chính phủ | Người ký: | Trần Hồng Hà |

| Số hiệu: | 71/2024/NĐ-CP | Lĩnh vực: | Đất đai |

| Ngày ban hành: | 27/06/2024 | Ngày hiệu lực: | 01/08/2024 |

| Loại văn bản: | Nghị định | Ngày hết hiệu lực: | Đang cập nhật |

| Tình trạng hiệu lực: | Còn hiệu lực |

-

Chia sẻ:

Trần Thu Trang

Trần Thu Trang

- Ngày:

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Bài liên quan

-

Toàn văn Luật Tổ chức Tòa án nhân dân 2024, số 34/2024/QH15

-

Nghị định số 92/2024/NĐ-CP về đăng ký tổ hợp tác, hợp tác xã, liên hiệp hợp tác xã

-

Các loại bằng lái xe ở Việt Nam 2026

-

(Chính thức) Lịch khai giảng toàn quốc 2025 - 2026

-

Toàn văn 11 Luật vừa được thông qua tại kỳ họp thứ 7, Quốc hội khóa XV 2024

-

Quyết định 1707/QĐ-BTC 2024 về Bảng giá tính lệ phí trước bạ đối với ô tô, xe máy

-

Thủ tục nhận bảo hiểm xã hội một lần mới nhất năm 2026

-

Lệ phí trước bạ ô tô mới nhất 2026

Pháp luật tải nhiều

-

Công văn 19330/VP-VX về kiểm tra, giám sát cơ sở mầm non ngoài công lập tại TP.HCM

-

Thông báo 408/TB-VPCP về sắp xếp giáo dục mầm non, phổ thông và nghề nghiệp

-

Văn bản hợp nhất 09/2026/VBHN-TT-BGDĐT do BGDĐT tạo ban hành hợp nhất Thông tư về Điều lệ Trường mầm non

-

Văn bản hợp nhất 08/2026/VBHN-TT-BGDĐT về biên soạn và thẩm định chương trình giáo dục mầm non

-

Văn bản hợp nhất 07/2026/VBHN-TT-BGDĐT về Quy chế nhóm trẻ, lớp mầm non độc lập

-

Bảng giá sách giáo khoa mới lớp 1-12

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Xây dựng - Đô thị - Đất đai - Nhà ở

-

Quyết định 1412/QĐ-TTg 2020 lập Quy hoạch Thành phố Hải Phòng thời kỳ 2021-2030

-

Bảng giá đền bù đất trên địa bàn thành phố Hà Nội 2022

-

Thông tư số 03/2010/TT-BTNMT

-

Thông tư 07/2019/TT-BXD

-

Thông tư liên tịch 07/2015/TTLT-BXD-BNV quy định về nhiệm vụ, cơ cấu tổ chức của Sở Xây dựng

-

Quyết định 1903/QĐ-TTg 2019 Nhiệm vụ lập quy hoạch Thành phố Đà Nẵng

-

Thuế - Lệ phí - Kinh phí

Thuế - Lệ phí - Kinh phí

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Y tế - Sức khỏe

Y tế - Sức khỏe

-

Thể thao

Thể thao

-

Bảo hiểm

Bảo hiểm

-

Chính sách

Chính sách

-

Hành chính

Hành chính

-

Cơ cấu tổ chức

Cơ cấu tổ chức

-

Quyền Dân sự

Quyền Dân sự

-

Tố tụng - Kiện cáo

Tố tụng - Kiện cáo

-

Dịch vụ Pháp lý

Dịch vụ Pháp lý

-

An ninh trật tự

An ninh trật tự

-

Trách nhiệm hình sự

Trách nhiệm hình sự

-

Văn bản Nông - Lâm - Ngư nghiệp

Văn bản Nông - Lâm - Ngư nghiệp

-

Tài nguyên - Môi trường

Tài nguyên - Môi trường

-

Công nghệ - Thông tin

Công nghệ - Thông tin

-

Khoa học công nghệ

Khoa học công nghệ

-

Văn bản Giao thông vận tải

Văn bản Giao thông vận tải

-

Hàng hải

Hàng hải

-

Văn hóa Xã hội

Văn hóa Xã hội

-

Doanh nghiệp

Doanh nghiệp

-

Xuất - Nhập khẩu

Xuất - Nhập khẩu

-

Tài chính - Ngân hàng

Tài chính - Ngân hàng

-

Lao động - Tiền lương

Lao động - Tiền lương

-

Đầu tư - Chứng khoán - Thương mại

Đầu tư - Chứng khoán - Thương mại

-

Xây dựng - Đô thị - Đất đai - Nhà ở

Xây dựng - Đô thị - Đất đai - Nhà ở

-

Lĩnh vực khác

Lĩnh vực khác