Tra cứu mã số thuế người phụ thuộc năm 2026

Tra cứu mã số thuế người phụ thuộc năm 2026. Tra cứu mã số thuế người phụ thuộc sẽ liên quan đến vấn đề giảm trừ gia cảnh khi nộp thuế thu nhập cá nhân. Vậy cách tra cứu mã số thuế người phụ thuộc như thế nào? Làm sao kiểm tra được mã số thuế người phụ thuộc trên thuedientu.gdt.gov.vn?

Dưới đây HoaTieu.vn xin chia sẻ hướng dẫn Cá nhân tự tra cứu MST người phụ thuộc, Tra cứu mã số thuế người phụ thuộc online. Mời các bạn tham khảo.

Tra cứu mã số thuế người phụ thuộc online

1. Mã số thuế của người phụ thuộc là gì?

Làm sao để biết mình có bao nhiêu người phụ thuộc?

Để biết mình có bao nhiêu người phụ thuộc thì bạn chỉ cần hiểu đơn giản: người phụ thuộc là người mà các cá nhân khi nộp thuế TNCN có trách nhiệm nuôi dưỡng, huyết thống hoặc hôn nhân. Cụ thể:

- Con: Có thể là con đẻ, con nuôi (đã được chứng thực giấy tờ đầy đủ), con ngoài giá thú, con riêng của vợ hoặc chồng.

- Con đang theo học tại Việt Nam, hoặc nước ngoài từ đủ 18 tuổi trở lên, không có thu nhập hoặc thu nhập thấp (bình quân tháng không vượt quá 1 triệu đồng từ tất cả các nguồn).

- Vợ hoặc chồng của người nộp thuế trong độ tuổi lao động nhưng không có khả năng lao động, không có thu nhập hoặc thu nhập thấp.

- Bố mẹ đẻ, bố mẹ vợ hoặc chồng, cha dượng, mẹ kế, bố mẹ nuôi hợp pháp.

- Cá nhân khác mà người nộp thuế đang phải nuôi dưỡng (người không có nơi nương tựa, không có khả năng lao động, thu nhập thấp hoặc không có thu nhập).

Mã số thuế của người phụ thuộc là là dãy gồm 10 chữ số. Mã số thuế của người phụ thuộc được Cơ quan Thuế cấp cho người phụ thuộc, khi cá nhân phát sinh nghĩa vụ nộp thuế TNCN với ngân sách nhà nước nhằm mục đích giảm trừ gia cảnh.

Tra cứu mã số thuế của người phụ thuộc theo đó mang ý nghĩa quan trọng, trong đó:

- Doanh nghiệp: Tra cứu mã số thuế của người phụ thuộc để hoàn thành thủ tục kê khai quyết toán thuế thu nhập cá nhân cho nhân viên đang làm việc cho doanh nghiệp của mình.

- Cá nhân: Tra cứu mã số thuế của người phụ thuộc để xác định, kiểm tra, hoàn thành việc kê khai quyết toán thuế, hoàn thuế TNCN.

Người nộp thuế sau khi đăng ký giảm trừ gia cảnh cho người phụ thuộc, sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc. Từ đó, có thể tra thông tin MST người phụ thuộc trên website: hệ thống thuế điện tử: thuedientu.gdt.gov.vn

3. Cách tra cứu mã số thuế người phụ thuộc như thế nào?

Dưới đây là hướng dẫn 3 cách để Cá nhân tự tra cứu MST người phụ thuộc, Tra cứu mã số thuế người phụ thuộc online. Mời các bạn tham khảo.

3.1. Tra cứu người phụ thuộc trực tiếp tại Cơ quan thuế

- TH1: Cá nhân đã từng tính giảm trừ gia cảnh: Tra cứu mã số thuế tại Cơ quan thuế trực tiếp quản lý tổ chức trả thu nhập. Cần mang theo CMND hoặc CCCD.

- TH2: Cá nhân chưa từng tính giảm trừ gia cảnh: Tra cứu mã số thuế tại Tổng cục Thuế, hoặc Chi cục thuế nơi cư trú hoặc nơi đăng ký tạm trú, tạm vắng.

3.2. Tra cứu người phụ thuộc trên hệ thống HTKK

Bước 1: Tải phần mềm hỗ trợ khai thuế HTKK và đăng nhập bằng tài khoản của mình.

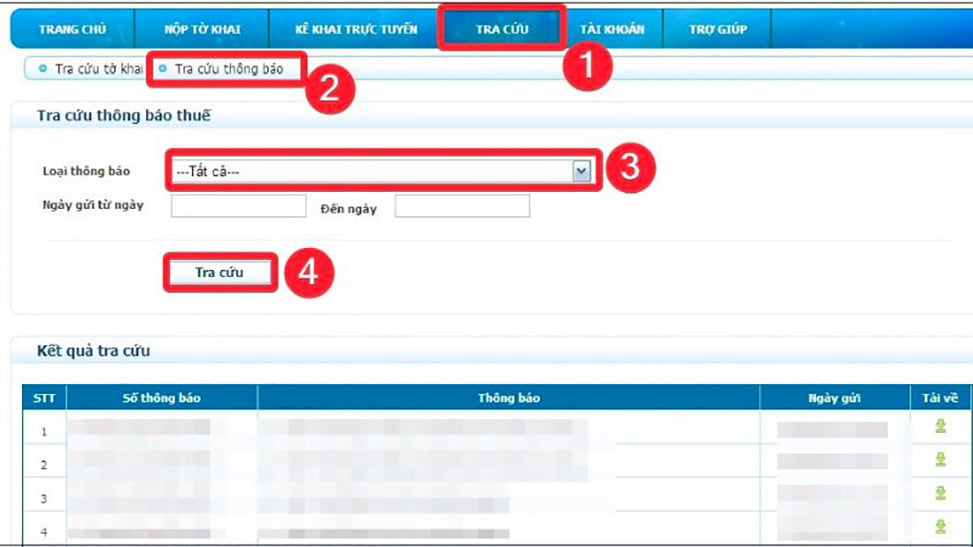

Bước 2: Chọn “Tra cứu” > Chọn “Tra cứu thông báo” > Chọn “V/v: Cấp mã số thuế cho người phụ thuộc" > “Tra cứu”.

Bước 3: Màn hình hiển thị mã số thuế người phụ thuộc, có thể chọn “Tải về” để lưu thông tin.

3.3. Tra cứu người phụ thuộc trên hệ thống ETAX

Tra cứu người phụ thuộc trên hệ thống ETAX thực hiện theo các bước sau:

Bước 1: Đăng nhập vào trang Thuế điện tử theo đường link sau: http://thuedientu.gdt.gov.vn/

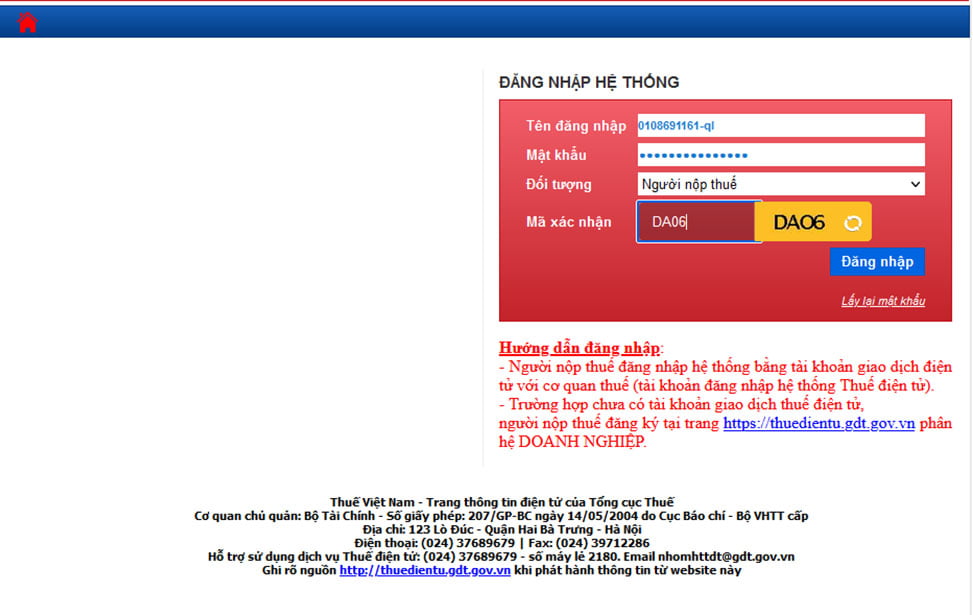

Bước 2: Chọn ô “Doanh nghiệp”, màn hình đăng nhập sẽ hiển thị. Tiếp tục chọn “Đăng nhập” ở góc phải màn hình.

Bước 3: Cung cấp các thông tin để đăng nhập: Tên đăng nhập, Mật khẩu, Mã xác nhận, cuối cùng chọn “Đăng nhập”.

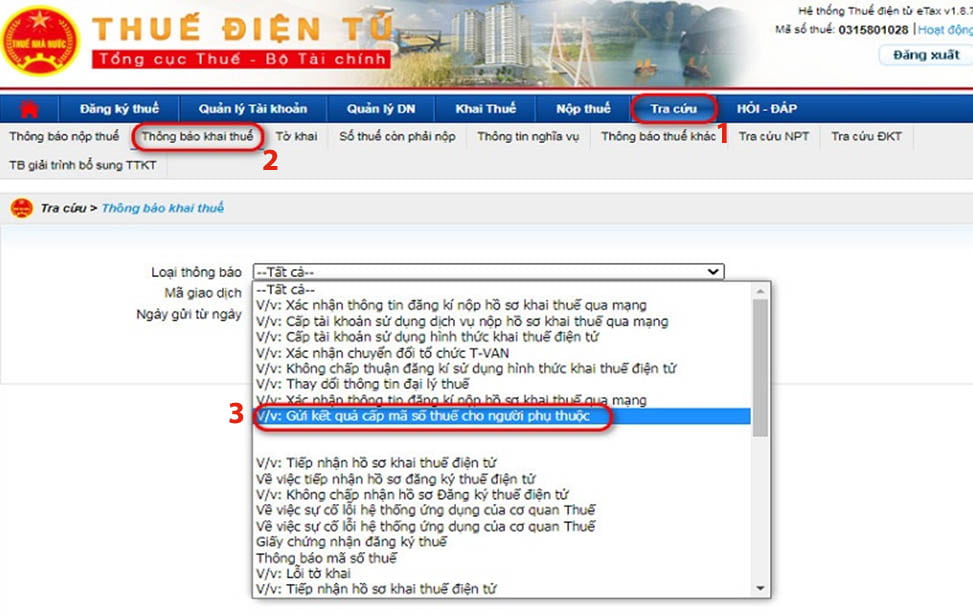

Bước 4: Làm theo các bước sau: Chọn “Tra cứu” > “Thông báo khai thuế” > Chọn loại thông báo “V/v: Gửi kết quả cấp mã số thuế cho người phụ thuộc” > “Tra cứu” để nhận kết quả.

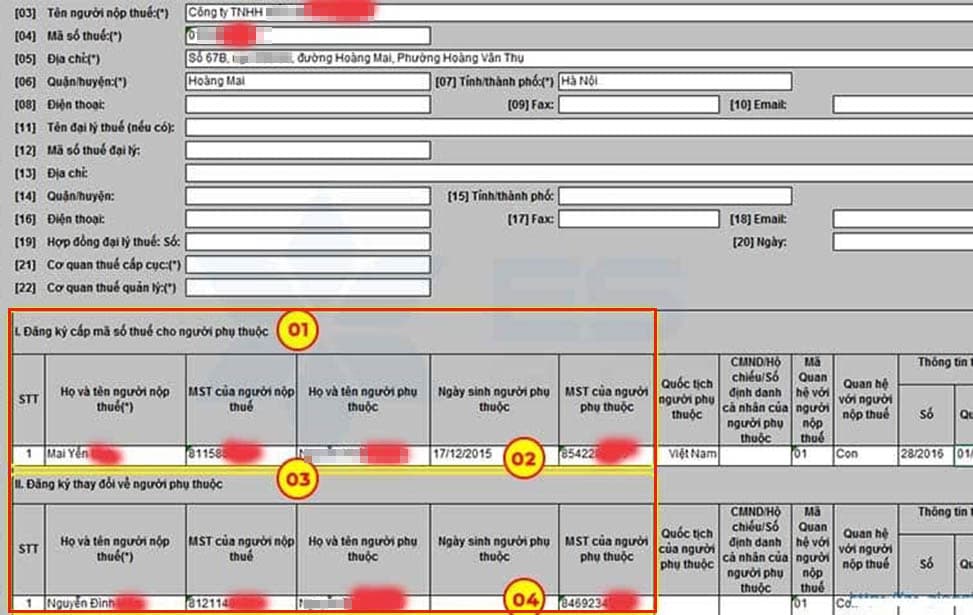

Bước 5: Màn hình hiển thị mã số thuế người phụ thuộc, có thể chọn “Tải về” để lưu thông tin.

4. Tra cứu mã số thuế người phụ thuộc bị trùng

- Nếu mã số thuế người phụ thuộc bị trùng CMND thì vẫn có thể dùng để kê khai để giảm trừ gia cảnh.

- Tuy nhiên, nếu mã số thuế người phụ thuộc trùng với thông tin giấy tờ tùy thân hãy liên hệ với Chi cục thuế địa phương để được giải quyết ngay lập tức.

5. Hồ sơ chứng minh người phụ thuộc để giảm trừ gia cảnh từ năm 2023

Ngày 30/12/2022, Bộ trưởng Bộ Tài chính ban hành Thông tư 79/2022/TT-BTC (có hiệu lực từ ngày 01/01/2023) sửa đổi, bổ sung văn bản quy phạm pháp luật, trong đó, sửa đổi hồ sơ chứng minh người phụ thuộc.

Theo đó, hồ sơ chứng minh người phụ thuộc đối với con theo Thông tư 111/2013/TT-BTC đã được điều chỉnh, sửa đổi tại Thông tư 79/2022/TT-BTC như sau:

- Con dưới 18 tuổi:

Hồ sơ chứng minh là bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân hoặc Căn cước công dân (nếu có). (So với trước đây bổ sung Căn cước công dân)

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động, hồ sơ chứng minh gồm:

+ Bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân hoặc Căn cước công dân (nếu có). (So với trước đây bổ sung Căn cước công dân)

+ Bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật.

- Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng, hồ sơ chứng minh gồm:

+ Bản chụp Giấy khai sinh.

+ Bản chụp Thẻ sinh viên hoặc bản khai có xác nhận của nhà trường hoặc giấy tờ khác chứng minh đang theo học tại các trường học đại học, cao đẳng, trung học chuyên nghiệp, trung học phổ thông hoặc học nghề.

- Trường hợp là con nuôi, con ngoài giá thú, con riêng thì ngoài các giấy tờ theo từng trường hợp nêu trên, hồ sơ chứng minh cần có thêm giấy tờ khác để chứng minh mối quan hệ như: bản chụp quyết định công nhận việc nuôi con nuôi, quyết định công nhận việc nhận cha, mẹ, con của cơ quan nhà nước có thẩm quyền...

Xem chi tiết tại Thông tư 79/2022/TT-BTC.

Mời bạn đọc cùng tham khảo thêm tại mục thuế - lệ phí trong mục Hỏi đáp pháp luật và biểu mẫu nhé.

-

Chia sẻ:

Nguyễn Thị Hải Yến

Nguyễn Thị Hải Yến

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thuế - Lệ phí tải nhiều

Pháp luật tải nhiều

-

Dự thảo Thông tư Điều lệ Ban đại diện cha mẹ học sinh và phối hợp giáo dục giữa gia đình với nhà trường

-

Công văn 4369/BGDĐT-KHTC miễn phí sách giáo khoa và các khoản hỗ trợ đầu năm học 2026-2027

-

Thông tư 59/2026/TT-BGDĐT quy định về nhà giáo hợp đồng toàn thời gian sau khi nghỉ hưu và nhà giáo thỉnh giảng

-

Kế hoạch 115-KH/BTGDVTW tổ chức Hội thi Báo cáo viên, tuyên truyền viên giỏi năm 2026

-

Thông tư 60/2026/TT-BGDĐT quy định tiêu chuẩn biên soạn tài liệu giáo dục mầm non

-

Quyết định 1256/QĐ-TTg 2026 về việc điều động, bổ nhiệm giữ chức Thứ trưởng Bộ Giáo dục và Đào tạo

-

Công văn 3444/SGDĐT-CTTTHSSV về việc siết chặt an toàn thực phẩm tại trường học trong dịp hè tại Hà Nội

-

Quyết định 2047/QĐ-BGDĐT 2026 về việc phân công nhiệm vụ của Bộ trưởng và các Thứ trưởng

-

Kế hoạch 278/KH-UBND Hà Nội triển khai Nghị quyết 53/2026/NQ-HĐND quản lý công chức viên chức

-

Thông tư 55/2026/TT-BGDĐT quy định chuẩn chương trình đào tạo giáo dục nghề nghiệp