Lưu ý về nộp hồ sơ khai thuế điện tử

Lưu ý về nộp hồ sơ khai thuế điện tử - xác nhận hồ sơ qua 2 bước

Nộp hồ sơ khai thuế điện tử cần lưu ý những gì, cần lưu ý gì khi nộp hồ sơ khai thuế điện tử trong tháng 10 này? HoaTieu.vn mời các bạn tham khảo để chuẩn bị các thủ tục về nộp hồ sơ khai thuế điện tử một cách nhanh nhất và hiệu quả nhất.

- Kê khai sót hóa đơn, xử lý thế nào?

- Công việc kế toán phải làm cuối năm và đầu năm mới

- Cục Thuế Hà Nội hướng dẫn khai thuế điện tử 2 bước

Người nộp hồ sơ khai thuế điện tử hết sức lưu ý, đặc biệt là nộp hồ sơ khai thuế điện tử trong tháng 10 và quý 3/2017.

Theo đó, kể từ thời điểm triển khai thì hồ sơ khai thuế điện tử của Người nộp thuế gửi đến sẽ nhận được 02 thông báo:

– Thông báo bước 1 về việc cơ quan thuế “Tiếp nhận hồ sơ khai thuế điện tử” của người nộp thuế, được trả chậm nhất trong vòng 15 phút sau khi người nộp thuế gửi hồ sơ khai thuế trên Cổng thông tin điện tử của Tổng cục Thuế;

– Thông báo bước 2 về việc cơ quan thuế “Chấp nhận/Không chấp nhận việc nộp hồ sơ khai thuế điện tử” của người nộp thuế, được trả ra trong vòng 01 ngày làm việc kể từ ngày Cổng thông tin điện tử của Tổng cục Thuế trả Thông báo bước 1.

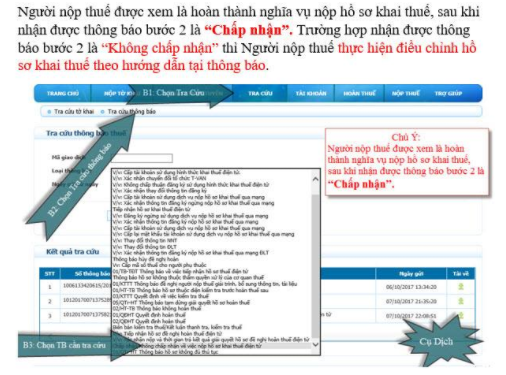

Người nộp thuế được xem là hoàn thành nghĩa vụ nộp hồ sơ khai thuế, sau khi nhận được thông báo bước 2 là “Chấp nhận”.

Trường hợp nhận được thông báo bước 2 là “Không chấp nhận” thì Người nộp thuế thực hiện điều chỉnh hồ sơ khai thuế theo hướng dẫn tại thông báo. Về việc ghi nhận nghĩa vụ nộp hồ sơ khai thuế của người nộp thuế, cơ quan thuế thực hiện ghi nhận ngày nộp trên thông báo bước 1.

Như vậy, mọi sai sót, lỗi kê khai trên hồ sơ khai thuế của người nộp thuế sẽ được tự động kiểm tra và hiển thị đầy đủ trên thông báo bước 2 cùng với cách xử lý lỗi, khắc phục sai sót thay cho việc cán bộ thuế trực tiếp hướng dẫn để đảm bảo tính thống nhất, khách quan.

Người nộp thuế chỉ phải hoàn chỉnh, sửa lỗi kê khai một lần và gửi lại hồ sơ khai điều chỉnh/bổ sung điện tử để hoàn thành nghĩa vụ nộp hồ sơ khai thuế. Thời gian điều chỉnh/bổ sung không ảnh hưởng đến thời gian đã nộp hồ sơ của Người nộp thuế.

Tuy nhiên, nếu Người nộp thuế khi nhận được thông báo bước 2 nhưng không điều chỉnh/bổ sung hồ sơ khai thuế theo hướng dẫn, thì Người nộp thuế vẫn chưa được cơ quan thuế ghi nhận là hoàn thành nghĩa vụ nộp hồ sơ khai thuế.

Do đó, để đảm bảo quyền lợi và nghĩa vụ của Người nộp thuế, đề nghị Người nộp thuế thực hiện theo hướng dẫn ghi trên thông báo và gửi lại hồ sơ khai thuế đã điều chỉnh/bổ sung cho cơ quan thuế. Từng tình huống sai sót, hướng dẫn xử lý sẽ được hiển thị khi hồ sơ khai thuế của Người nộp thuế nhận được thông báo bước 2 là Hồ sơ khai thuế không được chấp nhận.

-

Chia sẻ:

Phùng Thị Kim Dung

Phùng Thị Kim Dung

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thuế - Lệ phí tải nhiều

-

iTaxviewer 2.1.2

-

Mẫu file Excel viết hóa đơn GTGT 2024

-

Hướng dẫn cách viết mẫu 06/GTGT

-

Thủ tục và điều kiện hoàn thuế TNCN 2022

-

Lịch nộp các loại báo cáo thuế năm 2023

-

Thủ tục kê khai thuế cho doanh nghiệp mới thành lập

-

Hướng dẫn mới về hoàn thuế giá trị gia tăng

-

Bảng tính thuế thu nhập cá nhân năm 2025

-

Danh mục hàng hóa không được giảm thuế GTGT 2026

-

Cách sửa lỗi không gõ được tiếng Việt có dấu trên HTKK

Pháp luật tải nhiều

-

Công văn 19330/VP-VX về kiểm tra, giám sát cơ sở mầm non ngoài công lập tại TP.HCM

-

Thông báo 408/TB-VPCP về sắp xếp giáo dục mầm non, phổ thông và nghề nghiệp

-

Văn bản hợp nhất 09/2026/VBHN-TT-BGDĐT do BGDĐT tạo ban hành hợp nhất Thông tư về Điều lệ Trường mầm non

-

Văn bản hợp nhất 08/2026/VBHN-TT-BGDĐT về biên soạn và thẩm định chương trình giáo dục mầm non

-

Văn bản hợp nhất 07/2026/VBHN-TT-BGDĐT về Quy chế nhóm trẻ, lớp mầm non độc lập

-

Bảng giá sách giáo khoa mới lớp 1-12

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học