Hướng dẫn cách tính lương, làm bảng lương hàng tháng 2026

Cách tính lương hàng tháng

Hướng dẫn cách tính lương, làm bảng lương hàng tháng 2026

Căn cứ để tính lương, làm bảng lương đó chính là Hợp đồng lao động, bảng chấm công, phiếu xác nhận sản phẩm, công việc được hoàn thành,... và quy chế lương thưởng của doanh nghiệp. HoaTieu.vn sẽ hướng dẫn các bạn cách tính lương dựa trên Mẫu bảng tính tiền lương sau:

- Hướng dẫn cách xây dựng thang bảng lương

- Mẫu đơn đăng ký thang bảng lương

- Đơn xin nâng lương trước thời hạn

1. Cách xây dựng thang bảng lương

Khi xây dựng thang bảng lương thì phải đảm bảo các nguyên tắc theo quy định tại Điều 93 Bộ luật Lao động 2019 như sau:

Điều 93. Xây dựng thang lương, bảng lương và định mức lao động

1. Người sử dụng lao động phải xây dựng thang lương, bảng lương và định mức lao động làm cơ sở để tuyển dụng, sử dụng lao động, thỏa thuận mức lương theo công việc hoặc chức danh ghi trong hợp đồng lao động và trả lương cho người lao động.

2. Mức lao động phải là mức trung bình bảo đảm số đông người lao động thực hiện được mà không phải kéo dài thời giờ làm việc bình thường và phải được áp dụng thử trước khi ban hành chính thức.

3. Người sử dụng lao động phải tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở khi xây dựng thang lương, bảng lương và định mức lao động.

Thang lương, bảng lương và mức lao động phải được công bố công khai tại nơi làm việc trước khi thực hiện.

Thời điểm làm bảng tính lương

Doanh nghiệp cần thực hiện bảng tính lương trước khi thanh toán lương cho nhân viên. Thông thường, thời điểm thích hợp nhất là vào ngày cuối tháng, sau khi đã xác định đầy đủ số ngày công thực tế đi làm của nhân viên trong tháng.

Căn cứ để làm bảng tính lương

Để đảm bảo tính chính xác và đầy đủ cho bảng tính lương, cần dựa trên các căn cứ sau:

+ Hợp đồng lao động: Để xác định các khoản tiền lương và phụ cấp mà người lao động được hưởng.

+ Bảng chấm công: Để xác định ngày công thực tế đi làm -> làm căn cứ tính ra số tiền lương theo thời gian đi làm.

+ Quy chế lương thưởng: Quy định cách tính lương (công thức tính lương) cho từng bộ phận hoặc từng người lao động cụ thể.

+ Hồ sơ tạm ứng lương (nếu có): để xác định khoản phải trừ vào lương trong tháng nếu chưa hoàn ứng hay đã có quyết định trừ vào lương trong tháng.

+ Và một số loại hồ sơ lao động khác như: Phụ lục hợp đồng, quyết định tăng lương, khen thưởng vào lương...

Công cụ tính lương

Hiện nay, có hai công cụ chính được sử dụng để tính lương cho nhân viên là phần mềm tính lương và bảng tính Excel. Tuy nhiên, chi phí đầu tư cho phần mềm tính lương thường cao hơn so với sử dụng bảng tính Excel.

Do đó, bạn có thể tự tạo bảng tính lương file excel theo mẫu hoặc sử dụng các mẫu bảng tính lương có sẵn trên mạng. Dưới đây chúng tôi cung cấp 1 file Excel "Bảng tính lương" mẫu cho các bạn tham khảo:

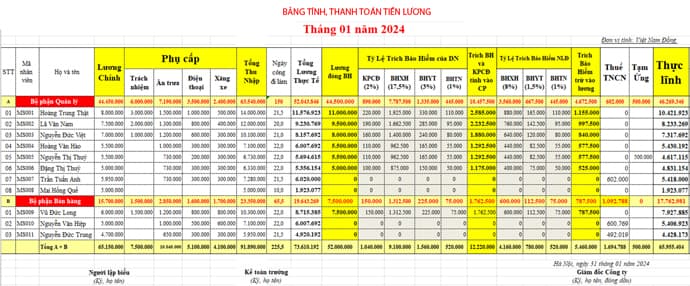

2. Cách làm bảng tính lương hàng tháng trên excel

Quay trở về với bảng tính lương: nơi tổng hợp toàn bộ các khoản thu nhập mà người lao động nhận được sau khi đã thỏa thuận trên HĐLĐ và các khoản người lao động sẽ bị trừ, trích lại thì chúng ta sẽ thực hiện tính toán dựa trên những thỏa thuận đó và quy chế tính lương của công ty.

Dưới đây HoaTieu.vn sẽ hướng dẫn các bạn làm bảng tính lương hàng tháng trên excel đơn giản.

| Cột | Cách thực hiện |

|

Cột "Họ và tên " |

Các bạn đưa toàn bộ người lao động cần được tính lương trong tháng vào đây. Các bạn có thể lấy tại danh sách người lao động hoặc bảng lương của tháng trước liền kề rồi bổ sung thêm các lao động thêm mới trong tháng hoặc loại các lao động đã nghỉ việc từ tháng trước ra. Chúng ta chia làm các bộ phận rõ ràng để đến khi hạch toán chúng ta có dữ liệu (số tiền lương) của từng bộ phận để hạch toán vào các tài khoản chi phí tương ứng với từng bộ phận đó. Ví dụ: Các bạn nhìn vào

|

| Cột "Lương chính " |

- Cột này các bạn lấy tại hợp đồng lao động (chú ý thêm về quyết định tăng lương hoặc phụ lục hợp đồng lao động) (nếu có) để đưa mức lương chính của NLĐ vào đây. - Lương chính là lương chưa bao gồm các khoản phụ cấp, bổ sung khác. Có công ty gọi đây là lương cơ bản. Lưu ý: Mức lương chính này không được thấp hơn mức lương tối thiểu vùng. Chi tiết các bạn tham khảo tại đây: Mức lương tối thiểu vùng năm 2024 |

| Các Cột: "Phụ cấp" |

Tùy vào đặc thù hoạt động của từng loại hình doanh nghiệp sẽ có số lượng hay tên gọi các khoản phụ cấp khác nhau. - Các bạn lấy số tiền của từng khoản phụ cấp này tại hợp đồng lao động hoặc quy chế lương thưởng. - Đối với các khoản phụ cấp theo lương này các bạn cần phải quan tâm: có được tính vào chi phí được trừ hay không? có bị cộng vào để tính thuế thu nhập cá nhân hay không? và có phải đóng bảo hiểm xã hội bắt buộc hay không?... => Để biết rõ được quy định về từng khoản phụ cấp, các bạn vui lòng xem tại cuối bài viết nhé. |

| Cột "Tổng thu nhập " |

= Lương chính + Các khoản phụ cấp, trợ cấp, bổ sung khác (nếu có) - Các bạn có thể dùng hàm Sum để cộng tổng các cột lương và phụ cấp lại. |

| Cột "Ngày công thực tế " |

là số ngày mà người lao động đi làm trong tháng. Các bạn đưa số liệu từ bảng chấm công của tháng tính lương vào cột này. Các bạn có thể tham khảo thêm tại đây: Mẫu bảng chấm công trên Excel |

| Cột "Tổng lương thực tế " |

Là lương tính theo ngày công đi làm thực tế:Có 2 cách tính như sau: Cách 1: Tổng lương thực tế = Tổng thu nhập / ngày công chu ẩn của tháng X số ngày làm việc thực tế. (Ngày công chuẩn của tháng là ngày làm việc hành chính trong tháng, không bao gồm các ngày nghỉ. Ví dụ công ty bạn quy định nhân viên đi làm từ thứ 2 đến thứ 7 và được nghỉ chủ nhật . Tháng 1/2024 có 31 ngày và có 4 ngày chủ nhật và 1 ngày nghỉ Tết Dương Lịch được hưởng nguyên lương thì ngày công chuẩn được xác định là: 31 - (4+1) = 26 ngày) Cách 2: Tổng lương thực tế = Tổng thu nhập / 26 X số ngày làm việc thực tế. (26 hay 24 là do DN quy định). |

| Cột "Lương đóng BH " |

cột này được tạo ra với mục đích để thuận tiện cho việc tính các khoản BH trừ vào lương vào tính vào chi phí của doanh nghiệp.Nguồn số liệu để đưa vào cột này là Mức tiền lương của các nhân viên đang tham gia bảo hiểm trong Hồ sơ tham gia bảo hiểm. Tiền lương đóng BHXH bắt buộc bao mức lương, phụ cấp và các khoản bổ sung khác. Các bạn muốn biết những khoản nào phải đóng bảo hiểm, những khoản nào không phải đóng BH thì bạn có thể tìm hiểu tại đây: Mức tiền lương đóng BHXH năm 2024 Những lao động không thuộc diện phải tham gia bảo hiểm thì cột này các bạn để trống |

| Cột "Các khoản trích tính vào chi phí của DN" |

Bao gồm có: KPCĐ, BHXH, BHTN, BHYT - Được tính bằng: Lương đóng BH nhân với tỷ lệ phần trăm trích nộp phần của doanh nghiệp - Theo quy định tỷ lệ trích nộp doanh nghiệp chịu như sau: + Kinh phí công đoàn: 2% x Lương đóng BH+ Bảo hiểm xã hội: 17,5% x Lương đóng BH + Bảo hiểm y tế: 3% x Lương đóng BH+ Bảo hiểm thất nghiệp: 1% x Lương đóng BH |

| Cột "Tổng cộng" |

= Tổng Các khoản trích tính vào chi phí của DN - Các bạn có thể dùng hàm Sum = Sum(KPCĐ + BHXH + BHTN + BHYT) |

| Cột "Các khoản trích trừ vào lương" |

Bao gồm có: BHXH, BHTN, BHYT - Được tính bằng: Lương đóng BH nhân với tỷ lệ phần trăm trích nộp phần của người lao động - Theo quy định tỷ lệ trích nộp người lao động chịu như sau: + Bảo hiểm xã hội: 8% x Lương đóng BH + Bảo hiểm y tế: 1,5% x Lương đóng BH + Bảo hiểm thất nghiệp: 1% x Lương đóng BH |

| Cột "Tổng cộng" |

= Tổng Các khoản trích trừ vào lương - Các bạn có thể dùng hàm Sum = Sum(BHXH + BHTN + BHYT) |

| Cột "Thuế TNCN" |

Vì thuế thu nhập cá nhân là loại thuế được tính theo loại hợp đồng và tình trạng cư trú của người lao động nên nó không tương thích với bố cục của bảng tính lương. => Do đó, thường thì doanh nghiệp sẽ lập 1 bảng tính thuế TNCN ra 1 file riêng, sau khi đã tính được ra số thuế TNCN phải khấu trừ rồi thì đưa số liệu vào bảng lương này. |

| Cột "Tạm Ứng" |

- Là số tiền phải trừ vào lương nhân viên trong 2 trường hợp: 1. Trong tháng nhân viên đã được tạm ứng lương (nhận trước tiền lương của tháng) Các bạn làm kế toán lưu ý theo dõi chi tiết khoản tạm ứng lương này để không bị quên hay bỏ sót nhé. Trong tháng tạm ứng lương rồi mà cuối tháng không trừ đi số đã ứng là sẽ tính thừa lương thực lĩnh. 2. Trong tháng có tạm ứng đi công tác có số tiền thừa nhưng chưa hoàn ứng và có quyết định trừ vào lương cuối tháng. |

| Cột "Thực Lĩnh" |

- Thực lĩnh: là số tiền mà người lao động nhận được sau khi các khoản giảm trừ theo lương. Thực lĩnh = Tổng lương th ực tế - T ổng các khoản trích BH trừ vào lương của NLĐ - Thuế TNCN (nếu có) - Tạm ứng (Nếu có) |

Sau khi các bạn làm xong bảng tính lương này chúng ta trình lên kế toán trưởng và giám đốc để họ ký duyệt.

Để cho chi phí tiền lương này được hợp lý hợp lệ, tất cả những người trên bảng lương đều phải ký vào cột ký nhận, để chứng minh doanh nghiệp đã chi trả tiền.

Bảng tổng hợp các khoản phụ cấp phải tham gia bảo hiểm bắt buộc và tính thuế TNCN:

| Loại phụ cấp | Về Thuế TNCN | Về bảo hiểm bắt buộc |

| Phụ cấp chức vụ, chức danh; phụ cấp trách nhiệm, Thâm niên |

Bị tính vào thu nhập chịu thuế khi tính thuế TNCN |

Phải cộng vào để tham gia BHBB |

| Phụ cấp nặng nhọc, độc hại, nguy hiểm. Phụ cấp thu hút, phụ cấp khu vực. |

Không bị tính thuế TNCN |

|

| Điện thoại |

- Được miễn thuế TNCN theo mức khoán chi quy định của doanh nghiệp - Trường hợp Công ty chi cao hơn mức khoán chi đã quy định thì phần chi cao hơn này bị tính vào thu nhập chịu thuế TNCN và không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. |

Không phải cộng vào để tham gia BHBB |

| Tiền ăn |

- Được miễn tối đa: 730.000 đồng/người/tháng, không tính vào thu nhập chịu thuế TNCN. - Nếu mức chi cao hơn 730k thì phần chi vượt mức phải tính vào thu nhập chịu thuế TNCN của người lao động. |

|

| Hỗ trợ nhà ở |

Tính vào thu nhập chịu thuế theo số thực tế trả hộ nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà) tại đơn vị không phân biệt nơi trả thu nhập.” |

Về thuế thu nhập doanh nghiệp: Để chi phí tiền lương và các khoản phụ cấp nêu trên được tính vào chi phí được trừ khi tính thuế TNDN thì doanh nghiệp phải thể hiện rõ về mức hưởng và điều kiện được hưởng ở 1 trong các hồ sơ sau: Hợp đồng lao động, quy chế tài chính, thỏa ước lao động tập thế...

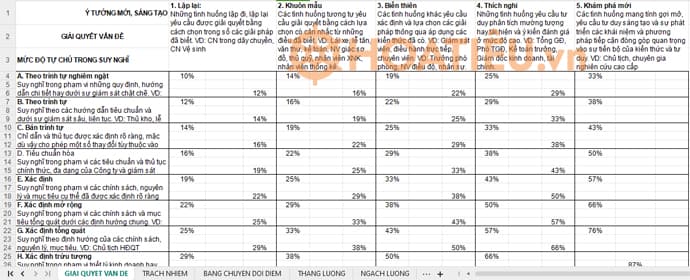

3. Mẫu bảng lương nhân viên Excel

Dưới đây là phương pháp thiết kế thang bảng lương kèm mẫu bảng lương nhân viên Excel.

Đầu tiên là các tiêu chí về lương thưởng dựa trên năng lực giải quyết vấn đề của nhân viên:

Tiếp theo là bảng tính điểm tương đương với mức tiền lương cho những đóng góp của nhân viên phân chia thành:

- Đóng góp nhỏ, không đáng kể

- Có đóng góp

- Chia sẻ, cùng chịu trách nhiệm với người khác

- Chủ lực

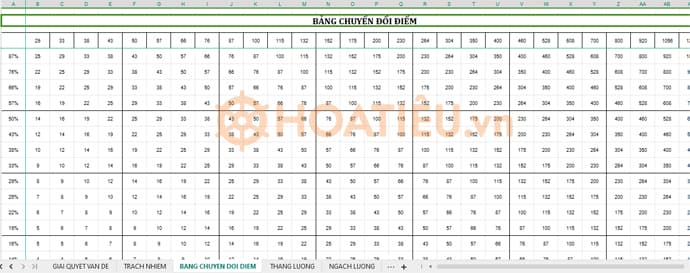

Dưới đây là Bảng chuyển đổi điểm sang tỉ lệ lương thực nhận.

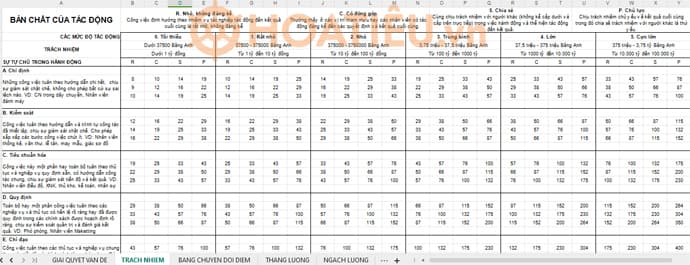

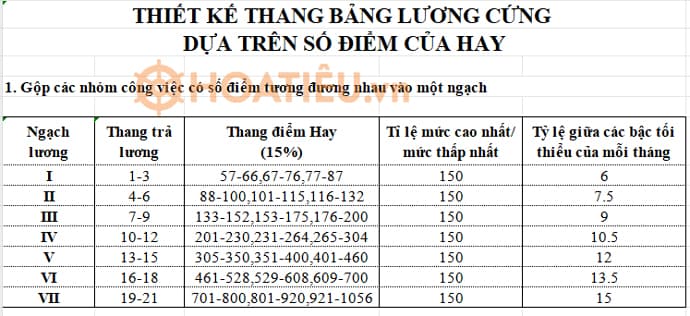

Hướng dẫn thiết kế bảng lương cứng dựa trên số điểm gộp cộng các nhóm công việc, bao gồm: Ngạch lương, thang trả lương, thang đểm, tỉ lệ mức cao nhất/thấp nhất, tỉ lệ giữa các bậc tối thiểu của mỗi tháng.

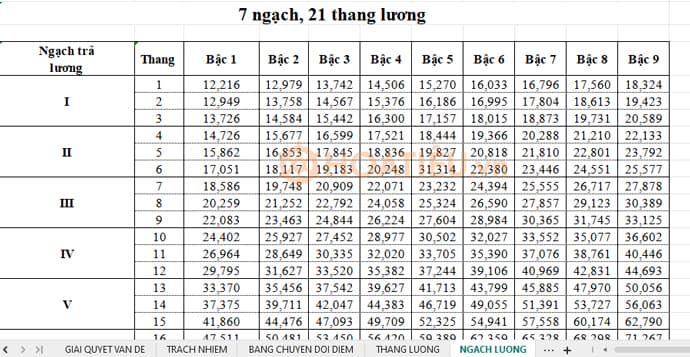

Dưới đây là Mẫu bảng lương Excel gồm 7 ngạch và 21 thang lương đã xây dựng hoàn chỉnh.

Mời bạn đọc tham khảo thêm những thông tin hữu ích thuộc lĩnh vực Lao động - Tiền lương trên chuyên mục Văn bản pháp luật của Hoatieu.vn.

-

Chia sẻ:

Trần Thị Dung

Trần Thị Dung

- Ngày:

-

Tham vấn:

Nguyễn Thị Hải Yến

Nguyễn Thị Hải Yến

Hướng dẫn cách tính lương, làm bảng lương hàng tháng 2026

Hướng dẫn cách tính lương, làm bảng lương hàng tháng 2026

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Lao động - Tiền lương tải nhiều

-

Bộ luật lao động số 45/2019/QH14

-

Thông tư 113/2016/TT-BQP về chế độ nghỉ của quân nhân chuyên nghiệp, công nhân và viên chức quốc phòng

-

Tăng công tác phí cho công chức, viên chức từ ngày 1/7/2017

-

Chế độ trực hè, trực Tết của giáo viên các cấp 2026

-

Cách tính lương, phụ cấp của cán bộ, công chức từ 01/7/2017

-

Nghị định 29/2012/NĐ-CP về tuyển dụng và quản lý viên chức

-

Thông tư 23/2015/TT-BLĐTBXH hướng dẫn cách tính tiền lương làm thêm giờ

-

Nghị định 112/2011/NĐ-CP về công chức xã, phường, thị trấn

-

Nghị định 103/2014/NĐ-CP quy định mức lương tối thiểu vùng

-

Thông tư 21/2015/TTLT-BGDĐT-BNV quy định chức danh nghề nghiệp cho giáo viên tiểu học

Pháp luật tải nhiều

-

Hướng dẫn chi tiết chấm thi tốt nghiệp THPT 2026

-

Quyết định 222/QĐ-TTCP: Quy định về nghỉ việc riêng, nghỉ không hưởng lương

-

Vi phạm nồng độ cồn giữ bằng bao lâu năm 2026?

-

Quyết định 843/QĐ-BGDĐT về công bố thủ tục hành chính sửa đổi, bổ sung, thay thế và bãi bỏ trong lĩnh vực giáo dục

-

Công văn 407/QLCL-QLT năm 2026 thống kê số lượng bộ máy tính phục vụ cho Kỳ thi tốt nghiệp THPT trên máy tính

-

Công văn 3002/SGDĐT-GDP về việc tổ chức ôn thi tốt nghiệp trung học phổ thông năm 2026 tại TP.HCM

-

Nghị định 95/2026/NĐ-CP hướng dẫn Luật Giáo dục nghề nghiệp

-

Thông tư 28/2026/TT-BGDĐT quy định Chuẩn nghề nghiệp giáo viên mầm non

-

Tải Luật tổ chức chính quyền địa phương số 77/2015/QH13 mới nhất file Doc, Pdf

-

Thông tư 27/2026/TT-BGDĐT quy định chuẩn nghề nghiệp giáo viên trường dự bị đại học

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Lao động - Tiền lương

-

Tăng lương cho sĩ quan, quân nhân, binh sĩ từ 01/7/2017

-

Thông tư số 38/2010/TT-BLĐTBXH

-

Quyết định 6089/QĐ-UBND

-

Thông tư 16/2021/TT-BVHTTDL quy định mã số, tiêu chuẩn chức danh nghề nghiệp chuyên ngành di sản văn hóa

-

2.034 giáo viên hợp đồng sẽ được xét tuyển vào viên chức

-

Công văn 2935/LĐTBXH-BHXH chỉ đạo thực hiện luật bảo hiểm xã hội năm 2014

-

Thuế - Lệ phí - Kinh phí

Thuế - Lệ phí - Kinh phí

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Y tế - Sức khỏe

Y tế - Sức khỏe

-

Thể thao

Thể thao

-

Bảo hiểm

Bảo hiểm

-

Chính sách

Chính sách

-

Hành chính

Hành chính

-

Cơ cấu tổ chức

Cơ cấu tổ chức

-

Quyền Dân sự

Quyền Dân sự

-

Tố tụng - Kiện cáo

Tố tụng - Kiện cáo

-

Dịch vụ Pháp lý

Dịch vụ Pháp lý

-

An ninh trật tự

An ninh trật tự

-

Trách nhiệm hình sự

Trách nhiệm hình sự

-

Văn bản Nông - Lâm - Ngư nghiệp

Văn bản Nông - Lâm - Ngư nghiệp

-

Tài nguyên - Môi trường

Tài nguyên - Môi trường

-

Công nghệ - Thông tin

Công nghệ - Thông tin

-

Khoa học công nghệ

Khoa học công nghệ

-

Văn bản Giao thông vận tải

Văn bản Giao thông vận tải

-

Hàng hải

Hàng hải

-

Văn hóa Xã hội

Văn hóa Xã hội

-

Doanh nghiệp

Doanh nghiệp

-

Xuất - Nhập khẩu

Xuất - Nhập khẩu

-

Tài chính - Ngân hàng

Tài chính - Ngân hàng

-

Lao động - Tiền lương

Lao động - Tiền lương

-

Đầu tư - Chứng khoán - Thương mại

Đầu tư - Chứng khoán - Thương mại

-

Xây dựng - Đô thị - Đất đai - Nhà ở

Xây dựng - Đô thị - Đất đai - Nhà ở

-

Lĩnh vực khác

Lĩnh vực khác