Quyết định 1450/QĐ-TCT 2021 Quy định thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử và phương thức truyền nhận

Quyết định số 1450 năm 2021 của Tổng cục thuế

Quyết định 1450/QĐ-TCT được Tổng cục Thuế ban hành ngày 7/10/2021 về việc Quy định về thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử và phương thức truyền nhận với cơ quan thuế.

Theo đó, chữ ký số được sử dụng trong hóa đơn điện tử là chữ ký điện tử an toàn đáp ứng quy định, vùng dữ liệu chữ ký số chứa thông tin thời điểm ký số. Chữ ký số cần đính kèm chứng thư số.

Sau đây là nội dung chi tiết Quyết định 1450/QĐ-TCT 2021, mời các bạn cùng theo dõi.

Quyết định 1450/QĐ-TCT 2021

|

BỘ TÀI CHÍNH Số: 1450/QĐ-TCT |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Hà Nội, ngày 07 tháng 10 năm 2021 |

QUYẾT ĐỊNH

BAN HÀNH QUY ĐỊNH VỀ THÀNH PHẦN CHỨA DỮ LIỆU NGHIỆP VỤ HÓA ĐƠN ĐIỆN TỬ VÀ PHƯƠNG THỨC TRUYỀN NHẬN VỚI CƠ QUAN THUẾ

_____________________________

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ

Căn cứ Luật Giao dịch điện tử ngày 29 tháng 11 năm 2005;

Căn cứ Luật Công nghệ thông tin ngày 29 tháng 6 năm 2006;

Căn cứ Luật Quản lý thuế ngày 13 tháng 6 năm 2019;

Căn cứ Nghị định số 130/2018/NĐ-CP ngày 27 tháng 9 năm 2018 của Chính phủ quy định chi tiết thi hành Luật Giao dịch điện tử về ký số và dịch vụ chứng thực chữ ký số;

Căn cứ Nghị định số 165/2018/NĐ-CP ngày 24 tháng 12 năm 2018 của Chính phủ về giao dịch điện tử trong hoạt động tài chính;

Căn cứ Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ;

Căn cứ Thông tư số 39/2017/TT-BTTTT ngày 15 tháng 12 năm 2017 của Bộ Thông tin và Truyền thông ban hành danh mục tiêu chuẩn kỹ thuật về ứng dụng công nghệ thông tin trong cơ quan nhà nước;

Căn cứ Thông tư số 22/2020/TT-BTTTT ngày 07 tháng 9 năm 2020 của Bộ Thông tin và Truyền thông quy định về yêu cầu kỹ thuật đối với phần mềm ký số, phần mềm kiểm tra chữ ký số;

Căn cứ Thông tư số 78/2021/TT-BTC ngày 17 tháng 9 năm 2021 của Bộ Tài chính Hướng dẫn thực hiện một số điều của Luật Quản lý thuế ngày 13 tháng 6 năm 2019, Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ;

Căn cứ Quyết định số 41/2018/QĐ-TTg ngày 25 tháng 9 năm 2018 của Thủ tướng Chính phủ về chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Thuế thuộc Bộ Tài chính;

Theo đề nghị của Cục trưởng Cục Công nghệ thông tin.

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy định về thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử và phương thức truyền nhận với cơ quan thuế.

Điều 2. Quyết định này có hiệu lực kể từ ngày ký và áp dụng đối với các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh khi đăng ký, sử dụng, cung cấp giải pháp hóa đơn điện tử theo quy định tại Luật Quản lý thuế, Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC. Quyết định này thay thế Quyết định số 635/QĐ-TCT ngày 11/5/2020 của Tổng cục Thuế về thành phần chứa dữ liệu hóa đơn điện tử và phương thức truyền nhận với cơ quan thuế.

Điều 3. Thủ trưởng cơ quan thuế các cấp, Thủ trưởng các Cục, Vụ, đơn vị tương đương thuộc và trực thuộc Tổng cục Thuế và các tổ chức, cá nhân có liên quan chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |

QUY ĐỊNH

VỀ THÀNH PHẦN CHỨA DỮ LIỆU NGHIỆP VỤ HÓA ĐƠN ĐIỆN TỬ VÀ PHƯƠNG THỨC TRUYỀN NHẬN VỚI CƠ QUAN THUẾ

(Ban hành kèm theo Quyết định số 1450/QĐ-TCT ngày 07 tháng 10 năm 2021 của Tổng cục trưởng Tổng cục Thuế)

Phần I. QUY ĐỊNH CHUNG

I. Phạm vi và đối tượng áp dụng

1. Phạm vi quy định: Quy định này mô tả về đặc tả kỹ thuật, định dạng cấu trúc, thành phần dữ liệu và phương thức truyền nhận hóa đơn điện tử giữa doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh, tổ chức cung cấp dịch vụ về hóa đơn điện tử với cơ quan thuế.

2. Đối tượng áp dụng: Các tổ chức, cá nhân có liên quan đến việc quản lý, sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ.

II. Tài liệu tham khảo

1. Tiêu chuẩn Quốc gia TCVN 7322:2009 Công nghệ thông tin - Kỹ thuật phân định và thu nhận dữ liệu tự động - Yêu cầu kỹ thuật đối với mã hình QR Code 2005;

2. EMV Book 4: EMV Integrated Circuit Card Specifications for Payment Systems - Book 4 Cardholder, Attendant, and Acquirer Interface Requirements (Đặc tả thẻ mạch tích hợp EMV dành cho các hệ thống thanh toán - Quyển 4 Các yêu cầu giao diện, Chủ thẻ, Người tham gia và Tổ chức thanh toán);

3. Quyết định số 1928/QĐ-NHNN ngày 05 tháng 10 năm 2018 của Thống đốc Ngân hàng Nhà nước Việt Nam về việc công bố tiêu chuẩn cơ sở.

III. Từ ngữ viết tắt

|

STT |

Từ viết tắt |

Mô tả |

|

1 |

GTGT |

Giá trị gia tăng |

|

2 |

HĐĐT |

Hóa đơn điện tử |

|

3 |

Hóa đơn có mã |

Hóa đơn điện tử có mã của cơ quan thuế |

|

4 |

Hóa đơn không mã |

Hóa đơn điện tử không có mã của cơ quan thuế |

|

5 |

NHNN |

Ngân hàng nhà nước |

|

6 |

MST |

Mã số thuế |

|

7 |

NNT |

Người nộp thuế |

|

8 |

QR Code |

Mã phản hồi nhanh (Quick Response Code) |

|

9 |

TCTN |

Tổ chức cung cấp dịch vụ kết nối nhận, truyền, lưu trữ dữ liệu hóa đơn điện tử với cơ quan thuế |

|

10 |

TCGP |

Tổ chức cung cấp giải pháp hóa đơn điện tử có mã và không có mã của cơ quan thuế cho người bán và người mua. |

|

11 |

TCKNGTT |

Tổ chức, doanh nghiệp bán hàng hóa, cung cấp dịch vụ kết nối chuyển dữ liệu đến cơ quan thuế bằng hình thức gửi trực tiếp (Không qua TCTN) |

|

12 |

STT |

Số thứ tự |

|

13 |

XML |

eXtensible Markup Language (Ngôn ngữ đánh dấu mở rộng) |

|

14 |

Nghị định 123/2020/NĐ-CP |

Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ về hóa đơn, chứng từ |

|

15 |

CQT |

Cơ quan thuế |

|

16 |

UBND |

Ủy ban nhân dân |

|

17 |

Thông tư 78/2021/TT-BTC |

Thông tư số 78/2021/TT-BTC ngày 17 tháng 9 năm 2021 của Bộ Tài chính Hướng dẫn thực hiện một số điều của Luật Quản lý thuế ngày 13 tháng 6 năm 2019, Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ |

IV. Quy định chung về các thành phần dữ liệu hóa đơn điện tử và thông điệp truyền nhận

1. Thẻ XML và biểu diễn dữ liệu

a) Thẻ XML

Tên thẻ được viết liên không dấu và được viết tắt theo nguyên tắc sau:

- Lấy chữ cái đầu tiên viết hoa của mỗi từ, riêng từ cuối cùng giữ nguyên và viết hoa chữ cái đầu tiên. Ví dụ: Thẻ mô tả chỉ tiêu số lượng được viết tắt là SLuong; thẻ Dữ liệu hóa đơn được viết tắt là DLHDon.

- Trong trường hợp có từ hai thẻ trùng tên viết tắt trong cùng một thẻ thì bổ sung thêm một số ký tự để phân biệt. Ví dụ: Chỉ tiêu Tổng tiền được viết tắt là TgTien; chỉ tiêu Thành tiền được viết tắt là ThTien.

- Các cụm từ thường dùng được viết tắt theo quy định tại Mục III, Phần I quy định này.

Chú ý: Các quy định tại mục này không áp dụng cho các thẻ của chữ ký số.

b) Quy định về biểu diễn dữ liệu

- Tiêu chuẩn trình diễn bộ ký tự (Encoding): UTF-8.

- Tiêu chuẩn về bộ ký tự và mã hóa cho tiếng Việt: TCVN 6909:2001.

2. Định dạng dữ liệu

a) Định dạng số: Dữ liệu dạng số có tối đa 21 chữ số không bao gồm dấu (.) phân tách phần nguyên và phần thập phân (nếu có) và dấu âm (-) (nếu có), trong đó phần thập phân có tối đa 6 chữ số. Trong đó:

Dữ liệu dạng số nguyên được mô tả có độ dài tối đa là x, trong đó x là tổng số chữ số tối đa (không bao gồm dấu âm (-) (nếu có)).

Dữ liệu dạng số thập phân được mô tả có độ dài tối đa là x, y, trong đó: x là tổng số chữ số tối đa (bao gồm cả phần nguyên và phần thập phân, không bao gồm dấu (.) phân cách và dấu âm (-) (nếu có)); y là số chữ số tối đa phần thập phân.

Ví dụ: Chỉ tiêu Tỷ giá được mô tả có độ dài tối đa là 7,2, trong đó 7 là tổng số chữ số tối đa (bao gồm cả phần nguyên và phần thập phân); 2 là số chữ số tối đa phần thập phân.

b) Định dạng kiểu ngày (date): YYYY-MM-DD, trong đó: YYYY là 4 số chỉ năm, MM là 2 số chỉ tháng, DD là 2 số chỉ ngày. Dữ liệu kiểu ngày thuộc múi giờ GMT+7 (+07:00).

Ví dụ: 2022-07-22 là ngày 22 tháng 7 năm 2022.

Định dạng kiểu ngày giờ (dateTime): YYYY-MM-DDThh:mm:ss, trong đó: YYYY là 4 số chỉ năm, MM là 2 số chỉ tháng, DD là 2 số chỉ ngày, T là ký hiệu phân tách phần dữ liệu ngày giờ, hh là 2 số chỉ giờ (từ 00 tới 23, không sử dụng AM/PM), mm là 2 số chỉ phút, ss là 2 số chỉ giây. Dữ liệu kiểu ngày giờ thuộc múi giờ GMT+7 (+07:00).

Ví dụ: 2022-07-24T18:39:30 là 18 giờ 39 phút 30 giây ngày 24 tháng 7 năm 2022.

Chú ý: Định dạng số, ngày và ngày giờ nêu trên chỉ áp dụng trong dữ liệu XML.

c) Quy định về đơn vị tiền tệ: Thực hiện theo quy định tại điểm c, khoản 13, Điều 10 của Nghị định 123/2020/NĐ-CP.

d) Quy định về hóa đơn điện tử có sai sót: Thực hiện theo quy định tại điểm g, khoản 1, Điều 7 của Thông tư 78/2021/TT-BTC.

đ) Quy định về tiêu chí “Ràng buộc” tại các bảng mô tả chi tiết định dạng dữ liệu: Trường hợp tiêu chí “Ràng buộc” quy định là “Bắt buộc (nếu có)”, NNT và CQT phải căn cứ quy định tại các văn bản quy phạm pháp luật liên quan để xác định việc ghi hay không ghi giá trị đối với một chỉ tiêu (“thẻ”) cụ thể, NNT và CQT có thể tham khảo thêm thông tin dẫn chiếu tại tiêu chí “Tham khảo”.

3. Mã của cơ quan thuế trên hóa đơn điện tử

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm 34 ký tự và là duy nhất do hệ thống của cơ quan thuế hoặc hệ thống của đơn vị do cơ quan thuế ủy quyền tạo ra trên các hóa đơn điện tử có mã của cơ quan thuế.

4. Chữ ký số

- Chữ ký số được sử dụng là chữ ký điện tử an toàn đáp ứng quy định tại Luật giao dịch điện tử số 51/2005/QH11 ngày 29 tháng 11 năm 2005; Nghị định số 130/2018/NĐ-CP ngày 27 tháng 9/2018 quy định chi tiết thi hành Luật giao dịch điện tử về chữ ký số và dịch vụ chứng thực chữ ký số và các văn bản hướng dẫn. Chữ ký số được đặc tả theo chuẩn XML Signature Syntax and Processing quy định tại Thông tư số 39/2017/TT-BTTTT ngày 15 tháng 12 năm 2017 của Bộ Thông tin và Truyền thông ban hành danh mục tiêu chuẩn kỹ thuật về ứng dụng công nghệ thông tin trong cơ quan nhà nước và Thông tư số 22/2020/TT-BTTTT ngày 07 tháng 9 năm 2020 của Bộ thông tin và Truyền thông quy định về yêu cầu kỹ thuật đối với phần mềm ký số, phần mềm kiểm tra chữ ký số.

- Vùng dữ liệu chữ ký số chứa thông tin thời điểm ký số (thẻ SigningTime, được đặt trong thẻ Signature\Object\SignatureProperties\SignatureProperty). Thẻ SigningTime có kiểu dữ liệu là ngày giờ theo quy định tại điểm b, Khoản 2, Mục IV, Phần I quy định này.

- Sử dụng thuộc tính URI của các thẻ Reference của chuẩn XML Signature Syntax and Processing để xác định các vùng dữ liệu cần ký số đối với từng loại dữ liệu bao gồm cả thời điểm ký số.

- Chữ ký số cần đính kèm chứng thư số (thẻ X509SubjectName và thẻ X509Certificate).

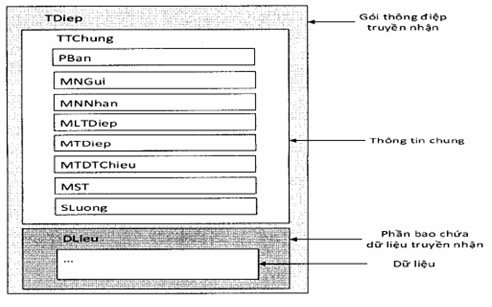

Hình minh họa 1: Định dạng của một thông điệp được mô tả dưới dạng hình khối

Hình minh họa 1: Định dạng của một thông điệp được mô tả dưới dạng hình khối

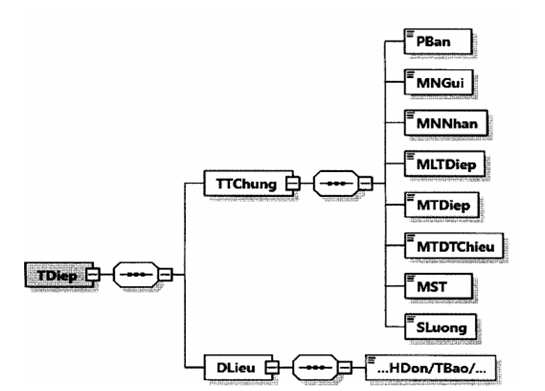

Hình minh họa 2: Định dạng của một thông điệp được mô tả dưới dạng hình cây

Trong đó:

- Phần thông tin chung (TTChung): Chứa các thông tin phiên bản, mã nơi gửi, mã nơi nhận, mã loại thông điệp, mã thông điệp, mã thông điệp tham chiếu, mã số thuế, số lượng.

- Phần dữ liệu (DLieu): Chứa các thông tin hóa đơn, thông báo hủy, đề nghị, bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế, ... được định nghĩa tại Phần II quy định này.

Định dạng chi tiết của thông điệp được mô tả tại bảng sau:

|

Tên chỉ tiêu |

Tên thẻ |

Độ dài tối đa |

Kiểu dữ liệu |

Ràng buộc |

|

Thẻ TDiep chứa thông tin truyền nhận bao gồm thông tin chung, thông tin chi tiết |

||||

|

Thẻ TDiep\TTChung chứa thông tin chung của thông điệp |

||||

|

Phiên bản của thông điệp (Trong Quy định này có giá trị là 2.0.0) |

PBan |

6 |

Chuỗi ký tự |

Bắt buộc |

|

Mã nơi gửi |

MNGui |

14 |

Chuỗi ký tự |

Bắt buộc |

|

Mã nơi nhận |

MNNhan |

14 |

Chuỗi ký tự |

Bắt buộc |

|

Mã loại thông điệp |

MLTDiep |

3 |

Số |

Bắt buộc |

|

Mã thông điệp |

MTDiep |

46 |

Chuỗi ký tự |

Bắt buộc |

|

Mã thông điệp tham chiếu |

MTDTChieu |

46 |

Chuỗi ký tự |

Bắt buộc (Trừ trường hợp hệ thống của bên nhận không bóc tách và lấy được thông điệp gốc) |

|

Mã số thuế (MST của NNT) |

MST |

14 |

Chuỗi ký tự |

Bắt buộc |

|

Số lượng |

SLuong |

7 |

Số |

Bắt buộc |

|

Thẻ TDiep\DLieu chứa phần dữ liệu của thông điệp |

||||

Mô tả chi tiết:

- Phần thông tin chung (TTChung):

+ Mã nơi gửi (MNGui), mã nơi nhận (MNNhan): Được quy định đối với cơ quan thuế là TCT; đối với TCTN, TCKNGTT là nhóm 11 đến 14 ký tự được quy định như sau: Ký tự đầu tiên là V để thể hiện TCTN, K để thể hiện TCKNGTT; 10 đến 13 ký tự tiếp theo là MST của TCTN/TCKNGTT, không bao gồm dấu “-”.

Ví dụ 1: TCTN có MST là 0107001729-001.

Khi TCTN gửi dữ liệu cho cơ quan thuế thì MNGui là: V0107001729001, MNNhan là: TCT.

Khi cơ quan thuế gửi dữ liệu cho TCTN thì MNGui là: TCT, MNNhan là: V0107001729001.

Ví dụ 2: TCKNGTT có MST là 0107001730-001.

Khi TCKNGTT gửi dữ liệu cho cơ quan thuế thì MNGui là: K0107001730001, MNNhan là: TCT.

Khi cơ quan thuế gửi dữ liệu cho TCKNGTT thì MNGui là: TCT, MNNhan là: K0107001730001.

+ Mã loại thông điệp: Là mã mô tả loại thông điệp truyền/nhận, chi tiết tại Phụ lục I kèm theo Quy định này.

+ Mã thông điệp: Được sinh ra bởi hệ thống nơi gửi, đảm bảo tính duy nhất trên toàn hệ thống, có định dạng: MNGui + 32 ký tự in hoa được tạo ra theo thuật toán sinh UUID (Universally Unique Identifier) phiên bản 4, không bao gồm dấu “-”.

Ví dụ: TCTN có MST là 0107001729-001.

Khi TCTN truyền dữ liệu đến cơ quan thuế sẽ sinh mã thông điệp là: V0107001729001F6CA05C0FAD546FCA237A8E930E7CB49.

Khi cơ quan thuế truyền dữ liệu đến TCTN sẽ sinh mã thông điệp là: TCTBDE3DA3CB31844988A039A773AFA84BD.

+ Mã thông điệp tham chiếu: Được sinh ra đối với các thông điệp phản hồi và có giá trị là mã thông điệp của thông điệp gửi đến.

Ví dụ: TCTN có MST là 0107001729.

Khi TCTN gửi dữ liệu hóa đơn điện tử đến cơ quan thuế sẽ sinh mã thông điệp như sau: V010700172962B2EDC3B09F4BF98DBFC4D599479A29.

Khi cơ quan thuế phản hồi lại kết quả cho TCTN sẽ sinh mã thông điệp là TCTE70C060922AD4493ABCC0E3445291397 và mã thông điệp tham chiếu là V010700172962B2EDC3B09F4BF98DBFC4D599479A29.

+ Mã số thuế (MST): Là mã số thuế của NNT có dữ liệu được gửi trong thông điệp.

+ Số lượng (SLuong): Là tổng số lượng dữ liệu (tổng số lượng hóa đơn không mã, tổng số lượng bảng tổng hợp dữ liệu hóa đơn không mã,...) bên trong thẻ DLieu của thông điệp.

Ví dụ: Khi TCTN gửi đồng thời dữ liệu 04 hóa đơn điện tử không mã của doanh nghiệp B đến cơ quan thuế trong năm 2022 thì chỉ tiêu Số lượng (SLuong) trong thông điệp gửi có giá trị là 4.

- Phần dữ liệu (DLieu): Mỗi thông điệp chứa một loại dữ liệu của một NNT. Loại dữ liệu bao gồm: Dữ liệu hóa đơn điện tử có mã, hóa đơn điện tử không có mã và dữ liệu khác.

- Dung lượng tối đa của một thông điệp là 2MB.

................................

Chi tiết mời các bạn xem thêm trong file tải về.

Văn bản pháp luật này thuộc lĩnh vực Kế toán được HoaTieu.vn cập nhật và đăng tải, mời các bạn sử dụng file tải về để lưu làm tài liệu sử dụng.

Quyết định 1450/QĐ-TCT 2021 Quy định thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử và phương thức truyền nhận

Quyết định 1450/QĐ-TCT 2021 Quy định thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử và phương thức truyền nhận

3,5 MB 05/11/2021 5:30:36 CH

Thuộc tính văn bản

| Cơ quan ban hành: | Tổng cục Thuế | Người ký: | Đặng Ngọc Minh |

| Số hiệu: | 1450/QĐ-TCT | Lĩnh vực: | Thuế |

| Ngày ban hành: | 07/10/2021 | Ngày hiệu lực: | 07/10/2021 |

| Loại văn bản: | Quyết định | Ngày hết hiệu lực: | Đang cập nhật |

| Tình trạng hiệu lực: | Còn hiệu lực |

-

Chia sẻ:

Jenifer Hoang

Jenifer Hoang

- Ngày:

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Bài liên quan

-

Danh sách các nước công nhận hộ chiếu vaccine của Việt Nam

-

Cách thay đổi thông tin CCCD trên VSSID 2026

-

Thay đổi hình thức nhận thông báo, OTP khi giao dịch điện tử với BHXH

-

Điều kiện với hành khách đi tàu hỏa mới nhất

-

Các trường hợp tạm đình chỉ công tác đối với công chức

Pháp luật tải nhiều

-

Quy định 208-QĐ/TW năm 2026 quy định thi hành Điều lệ Đảng

-

Công văn 7496/SGDĐT-GDMN triển khai Thông tư 51/2026/TT-BGDĐT và Thông tư 60/2026/TT-BGDĐT của BGDĐT

-

Công văn 7851/BNV-TCBC 2026 hướng dẫn chế độ chính sách Nghị định 154/2025/NĐ-CP về tinh giản biên chế

-

Kết luận 76-KL/TW về cải cách tiền lương gắn với tinh gọn bộ máy và tiền lương cán bộ công chức cấp xã

-

Câu hỏi thu hoạch lớp bồi dưỡng nhận thức về Đảng

-

Dự thảo Nghị định về chính sách trợ cấp, chính sách nội trú đối với người học trong cơ sở giáo dục đại học, nghề nghiệp

-

Quyết định 2181/QĐ-BGDĐT sửa đổi danh mục chương trình khoa học và công nghệ cấp bộ từ năm 2027

-

Quyết định 1400/QĐ-TTg Kế hoạch thực hiện Hiệp định hợp tác giáo dục đại học Việt Nam - Mô-dăm-bích

-

Kế hoạch 292/KH-UBND của UBND TP Hà Nội triển khai sắp xếp, tổ chức lại các cơ sở GDNN, GDTX, đại học công lập trên địa bàn Thành phố

-

Quy định 207/QĐ-TW 2026 Quy định về những điều đảng viên không được làm

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Thuế - Lệ phí - Kinh phí

-

Công văn 5121/TCT-CS giải đáp vướng mắc về lệ phí trước bạ

-

Cách phân biệt các loại hóa đơn

-

Công văn 2402/BTC-TCT năm 2016 hướng dẫn thực hiện hóa đơn điện tử

-

Công văn 1380/TCHQ-TXNK

-

Thông tư số 208/2010/TT-BTC

-

Thông tư 153/2016/TT-BTC xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, lệ phí, hóa đơn

-

Thuế - Lệ phí - Kinh phí

Thuế - Lệ phí - Kinh phí

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Y tế - Sức khỏe

Y tế - Sức khỏe

-

Thể thao

Thể thao

-

Bảo hiểm

Bảo hiểm

-

Chính sách

Chính sách

-

Hành chính

Hành chính

-

Cơ cấu tổ chức

Cơ cấu tổ chức

-

Quyền Dân sự

Quyền Dân sự

-

Tố tụng - Kiện cáo

Tố tụng - Kiện cáo

-

Dịch vụ Pháp lý

Dịch vụ Pháp lý

-

An ninh trật tự

An ninh trật tự

-

Trách nhiệm hình sự

Trách nhiệm hình sự

-

Văn bản Nông - Lâm - Ngư nghiệp

Văn bản Nông - Lâm - Ngư nghiệp

-

Tài nguyên - Môi trường

Tài nguyên - Môi trường

-

Công nghệ - Thông tin

Công nghệ - Thông tin

-

Khoa học công nghệ

Khoa học công nghệ

-

Văn bản Giao thông vận tải

Văn bản Giao thông vận tải

-

Hàng hải

Hàng hải

-

Văn hóa Xã hội

Văn hóa Xã hội

-

Doanh nghiệp

Doanh nghiệp

-

Xuất - Nhập khẩu

Xuất - Nhập khẩu

-

Tài chính - Ngân hàng

Tài chính - Ngân hàng

-

Lao động - Tiền lương

Lao động - Tiền lương

-

Đầu tư - Chứng khoán - Thương mại

Đầu tư - Chứng khoán - Thương mại

-

Xây dựng - Đô thị - Đất đai - Nhà ở

Xây dựng - Đô thị - Đất đai - Nhà ở

-

Lĩnh vực khác

Lĩnh vực khác