Cách phân biệt các loại hóa đơn

Các loại hóa đơn hiện hành

Khi các bạn đi mua hàng hóa hoặc dịch vụ của nhà cung cấp và được nhà cung cấp xuất hóa đơn nhưng bạn không phân biệt được đó là hóa đơn GTGT hay hóa đơn bán hàng. HoaTieu.vn xin chia sẻ với bạn cách phân biệt các loại hoá đơn.

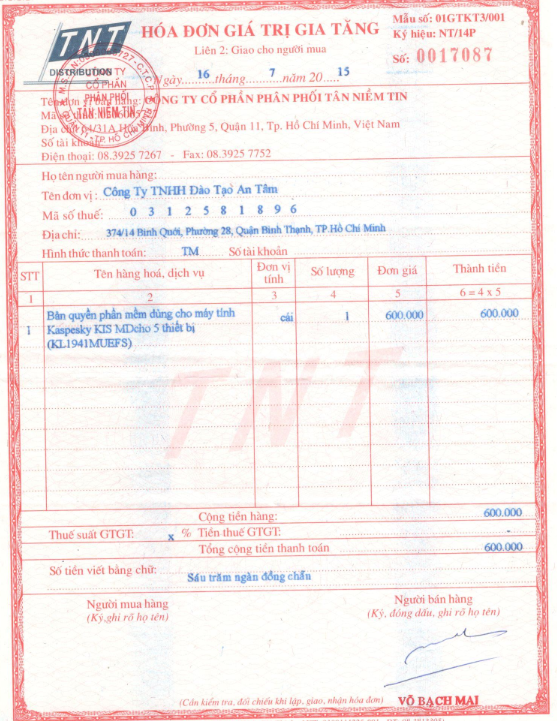

1. Hóa đơn giá trị gia tăng (Hóa đơn có dòng thuế GTGT trên tờ hóa đơn):

Là loại hóa đơn mà khi các bạn mua hàng hóa hoặc dịch vụ của công ty tính thuế GTGT theo phương pháp khấu trừ sẽ xuất hóa đơn này cho bạn. Đây là loại hóa đơn tài chính Cơ quan thuế quản lý và các bạn phải báo cáo cho Cơ quan thuế định kỳ hàng quý nên đây là loại hóa đơn tài chính mà thuế chấp thuận được khấu trừ VAT đầu vào (nếu doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ) và được chấp nhận là chi phí được trừ khi quyết toán thuế TNDN.

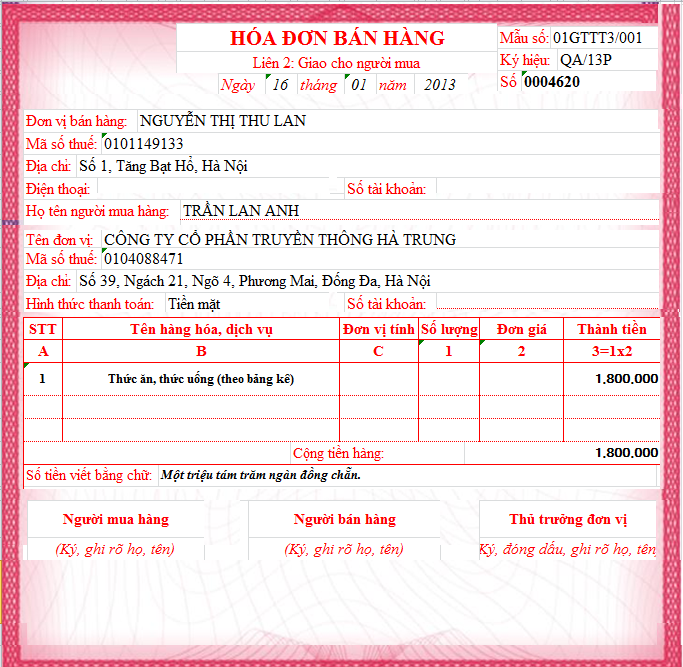

2. Hóa đơn bán hàng (Hay còn gọi là hóa đơn trực tiếp) trên hóa đơn không có dòng thuế GTGT

Khi các bạn mua hàng hóa dịch vụ của những doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp hoặc khi các bạn mua hàng hóa hoặc dịch vụ của các hộ và cá nhân kinh doanh thì những đơn vị này sẽ xuất hóa đơn trực tiếp cho các bạn.

Đây là loại hóa đơn thuế quản lý và các bạn cũng phải báo cáo cho cơ quan thuế biết định kỳ hàng quý nên đây là loại hóa đơn tài chính mà thuế chấp thuận là chi phí được trừ khi quyết toán thuế TNDN.

3. Hóa đơn khác gồm: Tem; vé; thẻ; phiếu thu tiền bảo hiểm…

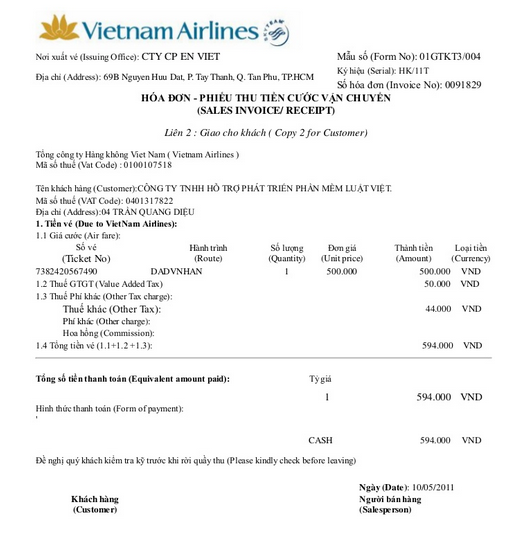

Khi các bạn mua hàng hóa và dịch vụ của những công ty vận tải hành khách thì các bạn sẽ được những hóa đơn như sau:

Đây là loại hóa đơn đặc thù của những công ty chuyên kinh doanh vận tải hành khách. Và đây là loại hóa đơn mà Cơ quan thuế quản lý và công ty cũng phải định kỳ báo cáo cho cơ quan thuế, nên đây là loại hóa đơn mà thuế chấp thuận là chi phí được trừ khi quyết toán thuế TNDN và cũng được khấu trừ VAT đầu vào (nếu công ty của các bạn tính thuế GTGT theo phương pháp khấu trừ), nhưng do giá trị nhỏ thường khi đi làm các bạn hạch toán cả phần thuế GTGT vào chi phí

4. Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Khi các bạn mua hàng hóa hoặc dịch vụ của vận chuyển hàng không (ví dụ như mua vé máy bay), hoặc phí dịch vụ ngân hàng thì sẽ được những hóa đơn đặc thù mà không có tên là hóa đơn GTGT hoặc hóa đơn bán hàng. Nhưng đây cũng chính là hóa đơn tài chính và thuế quản lý cũng như định kỳ phải báo cáo cho cơ quan thuế nên sẽ được chấp thuận là chi phí được trừ khi quyết toán thuế TNDN Và chấp thuận được khấu trừ VAT đầu vào (nếu công ty của các bạn tính thuế GTGT theo phương pháp khấu trừ).

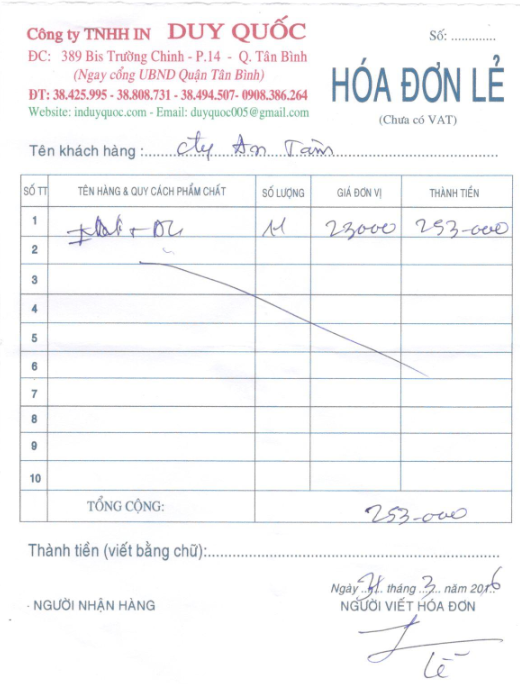

5. Hóa đơn lẻ

Hóa đơn lẻ là loại hóa đơn mà Cơ quan thuế không quản lý hóa đơn này và Các công ty cũng không phải báo cáo hóa đơn này cho Cơ quan thuế. Do thuế không quản lý hóa đơn này nên hóa đơn này sẽ không được thuế chấp thuận là chi phí được trừ khi quyết toán thuế TNDN. Do đó, khi các bạn mua hàng hóa và dịch vụ của các doanh nghiệp thì các bạn lưu ý là hỏi họ có xuất được hóa đơn tài chính không, Hóa đơn GTGT hoặc hóa đơn bán hàng không thì các bạn mới mua hàng hóa và dịch vụ. Và doanh nghiệp nào khi bán hàng hóa và cung cấp dịch vụ mà sử dụng hóa đơn bán lẻ này để gửi cho khách hàng là doanh nghiệp này đang có hành vi trốn thuê, gian lận thuế.

-

Chia sẻ:

Tran Thao

Tran Thao

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thuế - Lệ phí - Kinh phí tải nhiều

-

Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp

-

Thông tư 156/2013/TT-BTC hướng dẫn thi hành luật quản lý thuế

-

Nghị định 167/2013/NĐ-CP quy định xử phạt vi phạm về trật tự công cộng

-

Thông tư số 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng

-

Thông tư số 111/2013/TT-BTC

-

Thông tư 119/2014/TT-BTC hướng dẫn thủ tục hành chính về thuế

-

Luật kế toán số 88/2015/QH13

-

Thông tư 95/2016/TT-BTC hướng dẫn về đăng ký thuế

-

Thông tư 166/2013/TT-BTC quy định về xử phạt vi phạm hành chính thuế

-

Quyết định về chế độ kế toán doanh nghiệp số 15/2006/QĐ-BTC

Pháp luật tải nhiều

-

Quyết định 2244/QĐ-BGDĐT sửa đổi danh mục đề tài Chương trình phát triển Toán học từ năm 2027

-

Công văn 7608/SGDĐT-KHTC về học phí và các khoản thu năm học 2026-2027 tại TP.HCM

-

Quyết định 2214/QĐ-BGDĐT bãi bỏ thủ tục hành chính lĩnh vực giáo dục đại học

-

Thông tư 56/2026/TT-BGDĐT ban hành Quy chế đào tạo trình độ đại học

-

Thông tư 62/2026/TT-BGDĐT về quy trình biên soạn, ban hành chương trình giáo dục đại học

-

Quy định 208-QĐ/TW năm 2026 quy định thi hành Điều lệ Đảng

-

Công văn 7496/SGDĐT-GDMN triển khai Thông tư 51/2026/TT-BGDĐT và Thông tư 60/2026/TT-BGDĐT của BGDĐT

-

Công văn 7851/BNV-TCBC 2026 hướng dẫn chế độ chính sách Nghị định 154/2025/NĐ-CP về tinh giản biên chế

-

Kết luận 76-KL/TW về cải cách tiền lương gắn với tinh gọn bộ máy và tiền lương cán bộ công chức cấp xã

-

Câu hỏi thu hoạch lớp bồi dưỡng nhận thức về Đảng

Bài viết hay Thuế - Lệ phí - Kinh phí

-

Cách phân biệt các loại hóa đơn

-

Thông tư 171/2016/TT-BTC quy định mức thu, chế độ thu, nộp lệ phí cấp giấy phép quy hoạch

-

Công văn 8270/2012/BGDĐT-NGCBQLGD

-

Thông tư 41/2017/TT-BTC quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết

-

Công văn 9188/CTHN-HKDCN Hà Nội 2022 quyết toán thuế TNCN năm 2021

-

Công văn 3889/TCT-CS về chính sách thuế thu nhập đối với chi phí hỗ trợ cho tổ chức Đảng, tổ chức chính trị xã hội

-

Thuế - Lệ phí - Kinh phí

Thuế - Lệ phí - Kinh phí

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Y tế - Sức khỏe

Y tế - Sức khỏe

-

Thể thao

Thể thao

-

Bảo hiểm

Bảo hiểm

-

Chính sách

Chính sách

-

Hành chính

Hành chính

-

Cơ cấu tổ chức

Cơ cấu tổ chức

-

Quyền Dân sự

Quyền Dân sự

-

Tố tụng - Kiện cáo

Tố tụng - Kiện cáo

-

Dịch vụ Pháp lý

Dịch vụ Pháp lý

-

An ninh trật tự

An ninh trật tự

-

Trách nhiệm hình sự

Trách nhiệm hình sự

-

Văn bản Nông - Lâm - Ngư nghiệp

Văn bản Nông - Lâm - Ngư nghiệp

-

Tài nguyên - Môi trường

Tài nguyên - Môi trường

-

Công nghệ - Thông tin

Công nghệ - Thông tin

-

Khoa học công nghệ

Khoa học công nghệ

-

Văn bản Giao thông vận tải

Văn bản Giao thông vận tải

-

Hàng hải

Hàng hải

-

Văn hóa Xã hội

Văn hóa Xã hội

-

Doanh nghiệp

Doanh nghiệp

-

Xuất - Nhập khẩu

Xuất - Nhập khẩu

-

Tài chính - Ngân hàng

Tài chính - Ngân hàng

-

Lao động - Tiền lương

Lao động - Tiền lương

-

Đầu tư - Chứng khoán - Thương mại

Đầu tư - Chứng khoán - Thương mại

-

Xây dựng - Đô thị - Đất đai - Nhà ở

Xây dựng - Đô thị - Đất đai - Nhà ở

-

Lĩnh vực khác

Lĩnh vực khác