Hướng dẫn nộp tờ khai cho hộ kê khai thông qua Hệ thống thông tin giải quyết thủ tục hành chính mới nhất 2025

Cách nộp tờ khai thuế online cho hộ kinh doanh từ A–Z

- 1. Cách nộp tờ khai cho hộ kê khai thông qua Hệ thống thông tin giải quyết thủ tục hành chính mới nhất 2025

- 2. Phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai được quy định như thế nào?

- 3. Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai được quy định như thế nào?

Trong bối cảnh các quy định về quản lý thuế ngày càng chặt chẽ, việc nộp tờ khai thuế đúng hạn và đúng quy trình là trách nhiệm bắt buộc đối với mỗi hộ kinh doanh. Nhằm tạo điều kiện thuận lợi cho người nộp thuế, Hệ thống thông tin giải quyết thủ tục hành chính mới nhất năm 2025 đã được triển khai đồng bộ, hiện đại hơn, giúp hộ kinh doanh dễ dàng kê khai, nộp hồ sơ mà không mất nhiều thời gian đi lại. Tuy nhiên, không ít hộ vẫn còn lúng túng khi tiếp cận nền tảng này, chưa nắm rõ quy trình thực hiện hoặc những lưu ý quan trọng khi kê khai.

Bài viết này sẽ hướng dẫn chi tiết cách nộp tờ khai cho hộ kê khai thông qua Hệ thống thông tin giải quyết thủ tục hành chính mới nhất, từ bước đăng nhập, chuẩn bị hồ sơ, đến các thao tác gửi và tra cứu kết quả, giúp các hộ kinh doanh thực hiện đúng quy định, hạn chế rủi ro bị xử phạt hành chính do kê khai sai hoặc muộn hạn.

1. Cách nộp tờ khai cho hộ kê khai thông qua Hệ thống thông tin giải quyết thủ tục hành chính mới nhất 2025

Căn cứ tại khoản 4 Điều 3 Thông tư 40/2021/TT-BTC thì hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai là:

- Hộ kinh doanh, cá nhân kinh doanh quy mô lớn;

- Hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

Theo đó thì Hộ kê khai được hiểu là Hộ kinh doanh nộp thuế theo phương pháp kê khai.

Dưới đây là hướng dẫn nộp tờ khai cho hộ kê khai như sau:

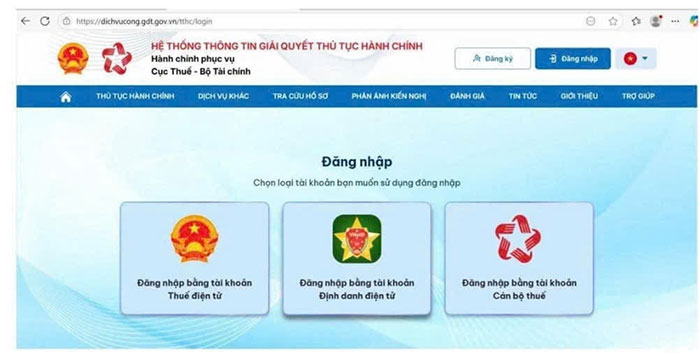

Bước 1: Đăng nhập dichvucong.gdt.gov.vn

NNT lựa chọn đăng nhập bằng 1 trong 2 cách: Đăng nhập bằng tài khoản thuế điện tử hoặc tài khoản định danh điện tử.

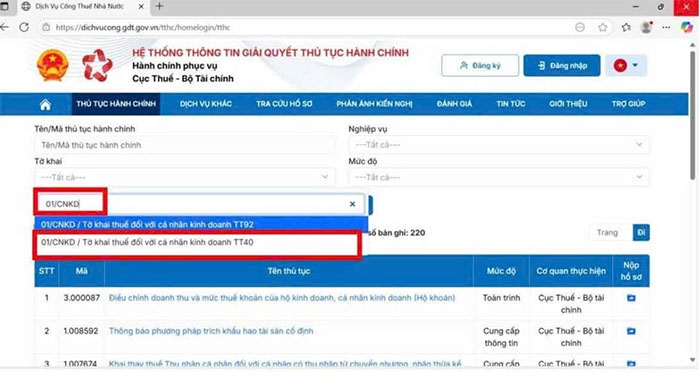

Bước 2:

NNT vào tab Thủ tục hành chính, tại "Tờ khai", nhập tìm kiếm "01/CNKD"

→ Hiện ra 2 lựa chọn, NNT lựa chọn mẫu 01/CNKD theo TT40

→ Tìm kiếm

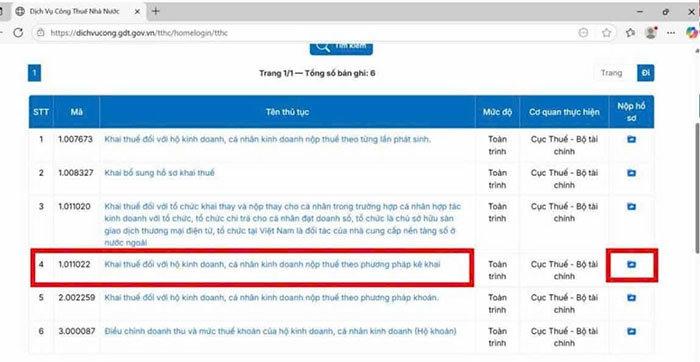

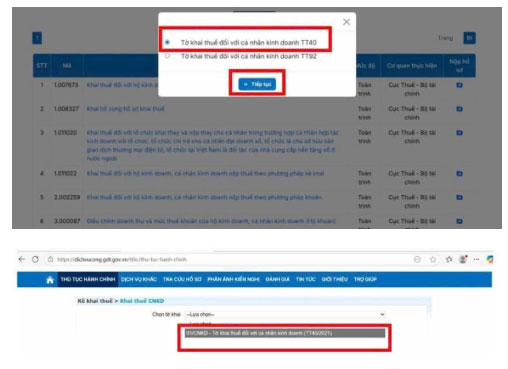

Bước 3:

Đối với HKD nộp thuế theo phương pháp kê khai, lựa chọn mã 1.011022

→ Ấn biểu tượng nộp hồ sơ

Chọn Tờ khai thuế đối với cá nhân kinh doanh TT40

→ Tiếp tục

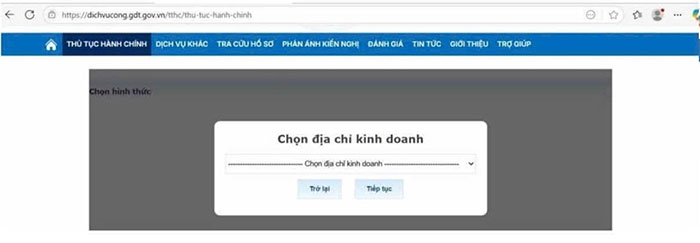

Bước 4: Chọn địa điểm kinh doanh

→ Tiếp tục

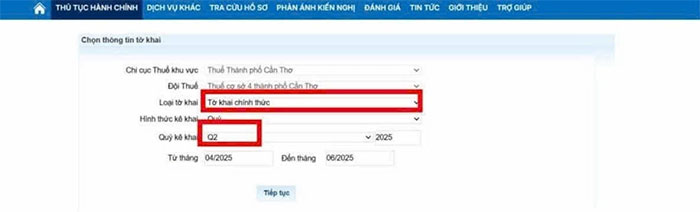

Bước 5:

Chọn Hình thức kê khai (Tháng/Quý)

→ Chọn tháng/quý kê khai

→ Tiếp tục

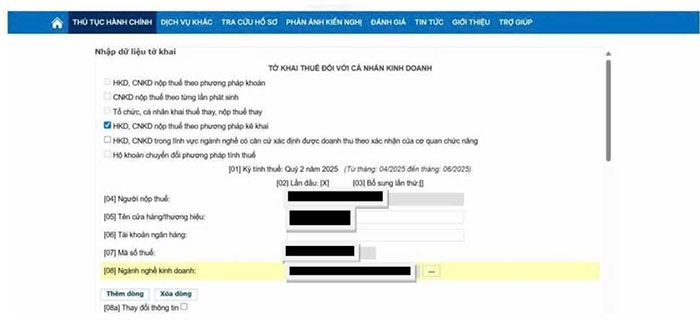

Bước 6:

Chọn HKD nộp thuế theo phương pháp kê khai.

NNT điền các thông tin bắt buộc, và doanh thu theo nhóm ngành nghề của HKD kèm theo phụ lục bảng kê chi tiết.

2. Phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai được quy định như thế nào?

Căn cứ Điều 5 Thông tư 40/2021/TT-BTC quy định phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai như sau:

- Phương pháp kê khai áp dụng đối với hộ kinh doanh, cá nhân kinh doanh quy mô lớn; và hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện khai thuế theo tháng trừ trường hợp hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh và hộ kinh doanh, cá nhân kinh doanh đáp ứng các tiêu chí khai thuế theo quý và lựa chọn khai thuế theo quý theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu xác định doanh thu tính thuế không phù hợp thực tế thì cơ quan thuế thực hiện ấn định doanh thu tính thuế theo quy định tại Điều 50 Luật Quản lý thuế.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai không phải quyết toán thuế.

Như vậy, hộ kinh doanh được xem là hộ kê khai khi: Hộ kinh doanh quy mô lớn, hộ kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

3. Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai được quy định như thế nào?

Căn cứ Điều 11 Thông tư 40/2021/TT-BTC quy định quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai như sau:

- Hồ sơ khai thuế

Hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại điểm 8.2 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

+ Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư này;

+ Phụ lục Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh (áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai) theo mẫu số 01-2/BK-HĐKD ban hành kèm theo Thông tư này. Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục Bảng kê mẫu số 01-2/BK-HĐKD ban hành kèm theo thông tư này.

- Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 45 Luật Quản lý thuế là Chi cục Thuế quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

- Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định tại khoản 1 Điều 44 Luật Quản lý thuế, cụ thể như sau:

+ Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

+ Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

- Thời hạn nộp thuế

Thời hạn nộp thuế của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện theo quy định tại khoản 1 Điều 55 Luật Quản lý thuế 2019, cụ thể: Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

- Nghĩa vụ khai thuế trong trường hợp tạm ngừng hoạt động, kinh doanh

+ Trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh thì thông báo cho cơ quan thuế theo quy định tại Điều 91 Nghị định 01/2021/NĐ-CP ngày 04/11/2021 của Chính phủ, Điều 4 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, Điều 12 Thông tư 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính hướng dẫn về đăng ký thuế và không phải nộp hồ sơ khai thuế, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh tạm ngừng hoạt động, kinh doanh không trọn tháng nếu khai thuế theo tháng hoặc tạm ngừng hoạt động, kinh doanh không trọn quý nếu khai thuế theo quý.

Mời các bạn tham khảo thêm nội dung Thuế - Lệ phí trong chuyên mục Hỏi đáp pháp luật của HoaTieu.vn.

-

Chia sẻ:

Phạm Thu Hương

Phạm Thu Hương

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thuế - Lệ phí tải nhiều

Học tập tải nhiều

-

Bài tập về Sử dụng từ Hán Việt

-

Phiếu bài tập cuối tuần lớp 5 môn Tiếng Việt Kết nối tri thức - Tuần 7 (Cơ bản + Nâng cao)

-

Phiếu bài tập cuối tuần lớp 5 môn Tiếng Việt Kết nối tri thức - Tuần 6 (Cơ bản + Nâng cao)

-

Bài tập toán: Tách gộp phạm vi 50

-

Tổng hợp chữ cái thường 2.5 ly

-

Toán tư duy Bé vui học toán

-

Bài tập toán: Tách gộp phạm vi 15

-

Giáo án cho bé vào lớp 1

-

File luyện chữ nghiêng cho bé

-

Bài tập viết Chữ cái hoa