Mẫu đơn xin nộp chậm báo cáo tài chính

Dạng tài liệu:

Biểu mẫu

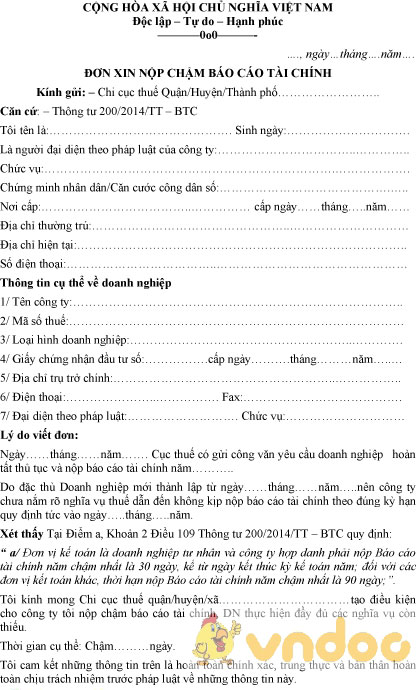

Mẫu đơn xin được nộp chậm báo cáo tài chính

Mẫu đơn xin nộp chậm báo cáo tài chính là mẫu đơn được lập ra để xin được nộp chậm báo cáo tài chính. Mẫu nêu rõ thông tin của người làm đơn, lý do nộp chậm... Mời bạn đọc cùng tham khảo chi tiết và tải về tại đây.

Đơn xin được nộp chậm báo cáo tài chính

Nộp chậm báo cáo tài chính phạt bao nhiêu?

Tại điều 9 Thông tư 166/2013/TT-BTC của Bộ tài chính về các mức phạt cho hình thức chậm nộp hồ sơ khai thuế (bao gồm cả Báo cáo tài chính, Quyết toán thuế TNDN, Quyết toán thuế TNCN,…) như sau:

1. Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 01 ngày đến 05 ngày mà có tình tiết giảm nhẹ.

2. Phạt tiền 700.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 400.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 1.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ 01 ngày đến 10 ngày (trừ trường hợp quy định tại Khoản 1 Điều này).

3. Phạt tiền 1.400.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không dưới 800.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 2.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ trên 10 ngày đến 20 ngày.

4. Phạt tiền 2.100.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 1.200.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 3.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ trên 20 ngày đến 30 ngày.

5. Phạt tiền 2.800.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 1.600.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 4.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ trên 30 ngày đến 40 ngày.

6. Phạt tiền 3.500.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 2.000.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 5.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp hồ sơ khai thuế quá thời hạn quy định từ trên 40 ngày đến 90 ngày.

b) Nộp hồ sơ khai thuế quá thời hạn quy định trên 90 ngày nhưng không phát sinh số thuế phải nộp hoặc trường hợp quy định tại Khoản 9 Điều 13 Thông tư này.

c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp (trừ trường hợp pháp luật có quy định không phải nộp hồ sơ khai thuế).

d) Nộp hồ sơ khai thuế tạm tính theo quý quá thời hạn quy định trên 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế nhưng chưa đến thời hạn nộp hồ sơ khai quyết toán thuế năm.

7. Thời hạn nộp hồ sơ quy định tại Điều này bao gồm cả thời gian được gia hạn nộp hồ sơ khai thuế theo quyết định của cơ quan có thẩm quyền.

8. Không áp dụng các mức xử phạt quy định Điều này đối với trường hợp người nộp thuế trong thời gian được gia hạn thời hạn nộp hồ sơ khai thuế, gia hạn thời hạn nộp thuế.

9. Người nộp thuế chậm nộp hồ sơ khai thuế bị xử phạt theo quy định tại các Khoản 1, 2, 3, 4, 5, 6 Điều này, nếu dẫn đến chậm nộp tiền thuế thì phải nộp tiền chậm nộp tiền thuế theo quy định tại Điều 106 Luật quản lý thuế và các văn bản quy định chi tiết thi hành Luật này.

Trường hợp chậm nộp hồ sơ khai thuế quá thời hạn quy định và cơ quan thuế đã ra quyết định ấn định số thuế phải nộp. Sau đó trong thời hạn 90 ngày, kể từ ngày hết hạn nộp hồ sơ khai thuế, người nộp thuế nộp hồ sơ khai thuế hợp lệ và xác định đúng số tiền thuế phải nộp của kỳ nộp thuế thì cơ quan thuế xử phạt hành vi chậm nộp hồ sơ khai thuế theo Khoản 1, 2, 3, 4, 5 và Khoản 6 Điều này và tính tiền chậm nộp tiền thuế theo quy định. Cơ quan thuế phải ra quyết định bãi bỏ quyết định ấn định thuế.”

Mời bạn đọc cùng tham khảo thêm tại mục thủ tục hành chính trong mục biểu mẫu nhé.

-

Chia sẻ:

Nguyễn Linh An

Nguyễn Linh An

- Ngày:

Mẫu đơn xin nộp chậm báo cáo tài chính

Mẫu đơn xin nộp chậm báo cáo tài chính

132,1 KB 09/07/2019 9:34:00 SA-

Tải file định dạng .DOC

59,1 KB

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Thủ tục hành chính

-

Báo cáo thành tích đề nghị xét tặng Huy hiệu Vì sự nghiệp xây dựng Thủ đô

-

Mẫu số 42/QĐ-PTHA: Quyết định thu giữ giấy tờ có giá của người phải thi hành án

-

Mẫu số 25/TP-TTTM: Sổ theo dõi hợp đồng lao động

-

Mẫu công văn khôi phục mã số thuế

-

Thủ tục cấp phép xuất bản phẩm tài liệu không kinh doanh

-

Mẫu công văn đảm bảo an ninh trật tự tại hội chợ

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Dịch vụ công trực tuyến

Dịch vụ công trực tuyến

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến

Biểu mẫu trực tuyến