Mẫu số B09a - VSD: Thuyết minh báo cáo tài chính chọn lọc

Dạng tài liệu:

Biểu mẫu

Mẫu số B09a - VSD: Thuyết minh báo cáo tài chính chọn lọc là gì? Mẫu thuyết minh báo cáo tài chính chọn lọc gồm những nội dung nào? Mời các bạn cùng tham khảo chi tiết bài viết dưới đây để hiểu rõ hơn nhé.

Mẫu thuyết minh báo cáo tài chính chọn lọc

1. Định nghĩa mẫu số B09a - VSD: Thuyết minh báo cáo tài chính chọn lọc là gì?

Mẫu số B09a - VSD: Thuyết minh báo cáo tài chính chọn lọc là mẫu bản thuyết minh được lập ra để thuyết minh về báo cáo tài chính chọn lọc. Mẫu nêu rõ nội dung thuyết minh, thông tin báo cáo tài chính... Mẫu được ban hành theo Thông tư 89/2019/TT-BTC của Bộ Tài chính.

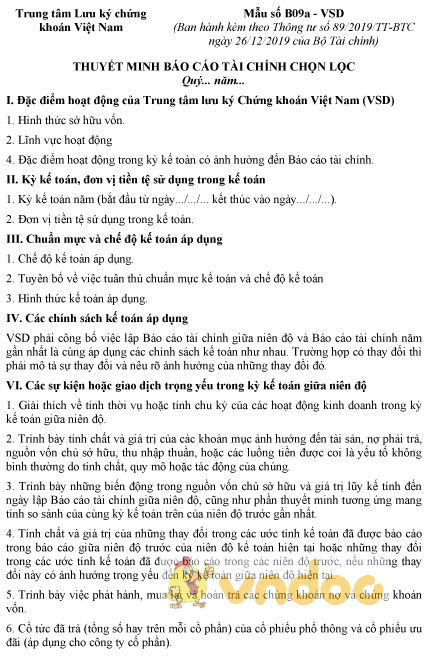

2. Mẫu số B09a - VSD: Thuyết minh báo cáo tài chính chọn lọc

|

Trung tâm Lưu ký chứng khoán Việt Nam |

Mẫu số B09a - VSD |

THUYẾT MINH BÁO CÁO TÀI CHÍNH CHỌN LỌC

Quý... năm...

I. Đặc điểm hoạt động của Trung tâm lưu ký Chứng khoán Việt Nam (VSD)

1. Hình thức sở hữu vốn.

2. Lĩnh vực hoạt động

4. Đặc điểm hoạt động trong kỳ kế toán có ảnh hưởng đến Báo cáo tài chính.

II. Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán

1. Kỳ kế toán năm (bắt đầu từ ngày.../.../... kết thúc vào ngày.../.../...).

2. Đơn vị tiền tệ sử dụng trong kế toán.

III. Chuẩn mực và chế độ kế toán áp dụng

1. Chế độ kế toán áp dụng.

2. Tuyên bố về việc tuân thủ chuẩn mực kế toán và chế độ kế toán

3. Hình thức kế toán áp dụng.

IV. Các chính sách kế toán áp dụng

VSD phải công bố việc lập Báo cáo tài chính giữa niên độ và Báo cáo tài chính năm gần nhất là cùng áp dụng các chính sách kế toán như nhau. Trường hợp có thay đổi thì phải mô tả sự thay đổi và nêu rõ ảnh hưởng của những thay đổi đó.

VI. Các sự kiện hoặc giao dịch trọng yếu trong kỳ kế toán giữa niên độ

1. Giải thích về tính thời vụ hoặc tính chu kỳ của các hoạt động kinh doanh trong kỳ kế toán giữa niên độ.

2. Trình bày tính chất và giá trị của các khoản mục ảnh hưởng đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, thu nhập thuần, hoặc các luồng tiền được coi là yếu tố không bình thường do tính chất, quy mô hoặc tác động của chúng.

3. Trình bày những biến động trong nguồn vốn chủ sở hữu và giá trị lũy kế tính đến ngày lập Báo cáo tài chính giữa niên độ, cũng như phần thuyết minh tương ứng mang tính so sánh của cùng kỳ kế toán trên của niên độ trước gần nhất.

4. Tính chất và giá trị của những thay đổi trong các ước tính kế toán đã được báo cáo trong báo cáo giữa niên độ trước của niên độ kế toán hiện tại hoặc những thay đổi trong các ước tính kế toán đã được báo cáo trong các niên độ trước, nếu những thay đổi này có ảnh hưởng trọng yếu đến kỳ kế toán giữa niên độ hiện tại.

5. Trình bày việc phát hành, mua lại và hoàn trả các chứng khoán nợ và chứng khoán vốn.

6. Cổ tức đã trả (tổng số hay trên mỗi cổ phần) của cổ phiếu phổ thông và cổ phiếu ưu đãi (áp dụng cho công ty cổ phần).

7. Trình bày doanh thu và kết quả kinh doanh bộ phận theo lĩnh vực kinh doanh hoặc khu vực địa lý dựa trên cơ sở phân chia của báo cáo bộ phận (Áp dụng cho công ty niêm yết).

8. Trình bày những sự kiện trọng yếu phát sinh sau ngày kết thúc kỳ kế toán giữa niên độ chưa được phản ánh trong Báo cáo tài chính giữa niên độ đó.

9. Trình bày những thay đổi trong các khoản nợ tiềm tàng hoặc tài sản tiềm tàng kể từ ngày kết thúc kỳ kế toán năm gần nhất.

10. Các thông tin khác.

|

|

|

Lập, ngày…tháng…năm… |

Ghi chú:

(*) Nội dung các chỉ tiêu và mã số của báo cáo này như các chỉ tiêu của Báo cáo lưu chuyển tiền tệ năm - Mẫu B09 - VSD.

Mẫu số B09a - VSD: Thuyết minh báo cáo tài chính chọn lọc

Mời bạn đọc cùng tham khảo thêm tại mục thủ tục hành chính trong mục biểu mẫu nhé.

-

Chia sẻ:

Nguyễn Linh An

Nguyễn Linh An

- Ngày:

Mẫu số B09a - VSD: Thuyết minh báo cáo tài chính chọn lọc

Mẫu số B09a - VSD: Thuyết minh báo cáo tài chính chọn lọc

143,1 KB 22/01/2020 9:35:00 SA-

Tải file định dạng .DOC

65,6 KB

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

0 Bình luận

Sắp xếp theo

Xóa

Đăng nhập để Gửi

Đóng

Chỉ thành viên Hoatieu Pro tải được nội dung này!

Hoatieu Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm

Mua Hoatieu Pro 99.000đ

Bạn đã mua gói? Đăng nhập ngay!

Bài viết hay Biểu mẫu trực tuyến

-

Mẫu biên bản bắt quả tang đối tượng

-

Mẫu báo cáo kết quả triển khai sản phẩm bảo hiểm liên kết đơn vị

-

Mẫu phiếu tự đánh giá tuân thủ khung đạo đức trí tuệ nhân tạo quốc gia

-

Mẫu bảng kê vật liệu giống đối với hạt giống cây trồng lâm nghiệp

-

Mẫu phiếu duyệt bản thảo

-

Mẫu biên bản thanh lý bàn ghế văn phòng

-

Thủ tục hành chính

Thủ tục hành chính

-

Hôn nhân - Gia đình

Hôn nhân - Gia đình

-

Giáo dục - Đào tạo

Giáo dục - Đào tạo

-

Tín dụng - Ngân hàng

Tín dụng - Ngân hàng

-

Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải

-

Khiếu nại - Tố cáo

Khiếu nại - Tố cáo

-

Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý

-

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

-

Đầu tư - Kinh doanh

Đầu tư - Kinh doanh

-

Việc làm - Nhân sự

Việc làm - Nhân sự

-

Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu

-

Xây dựng - Nhà đất

Xây dựng - Nhà đất

-

Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao

-

Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh

-

Bảo hiểm

Bảo hiểm

-

Dịch vụ công trực tuyến

Dịch vụ công trực tuyến

-

Mẫu CV xin việc

Mẫu CV xin việc

-

Biển báo giao thông

Biển báo giao thông

-

Biểu mẫu trực tuyến