Cách kiểm tra mình có dính nợ xấu từ “trên trời rơi xuống” hay không?

Ngày càng có nhiều người bỗng nhiên bị mắc nợ xấu dù không vay vốn ngân hàng. Vậy làm thế nào để kiểm tra bạn có bị dính nợ xấu hay không, cùng tìm hiểu qua bài viết dưới đây.

3 cách kiểm tra bạn có bị dính nợ xấu hay không

1. Nợ xấu là gì?

Nợ xấu cá nhân được hiểu là nợ khó đòi khi mà người đi vay không thể trả nợ khi đến hạn phải thanh toán như đã cam kết trong hợp đồng tín dụng trước đó. Nói cách khác, nợ xấu chính là những khoản nợ đã quá hạn thanh toán trên 90 ngày. Các cá nhân khi đã bị liệt vào danh sách khách hàng nợ xấu (theo phân loại trên CIC) thì sẽ gặp rất nhiều khó khăn khi muốn vay vốn của ngân hàng hay một tổ chức tín dụng nào đó ở những lần sau.

2. Cách kiểm tra nợ xấu cá nhân

Để biết tình trạng thông tin tín dụng của bản thân, tránh trường hợp bất ngờ với việc phát sinh các khoản vay "trên trời rơi xuống, người dùng có thể làm theo một số cách sau:

Cách 1: Tới trực tiếp chi nhánh ngân hàng để kiểm tra thông tin tín dụng. Với cách này, trong quá trình giao dịch, bạn có thể nhờ nhân viên ngân hàng xem hộ và phải cung cấp giấy tờ xác thực để kiểm tra.

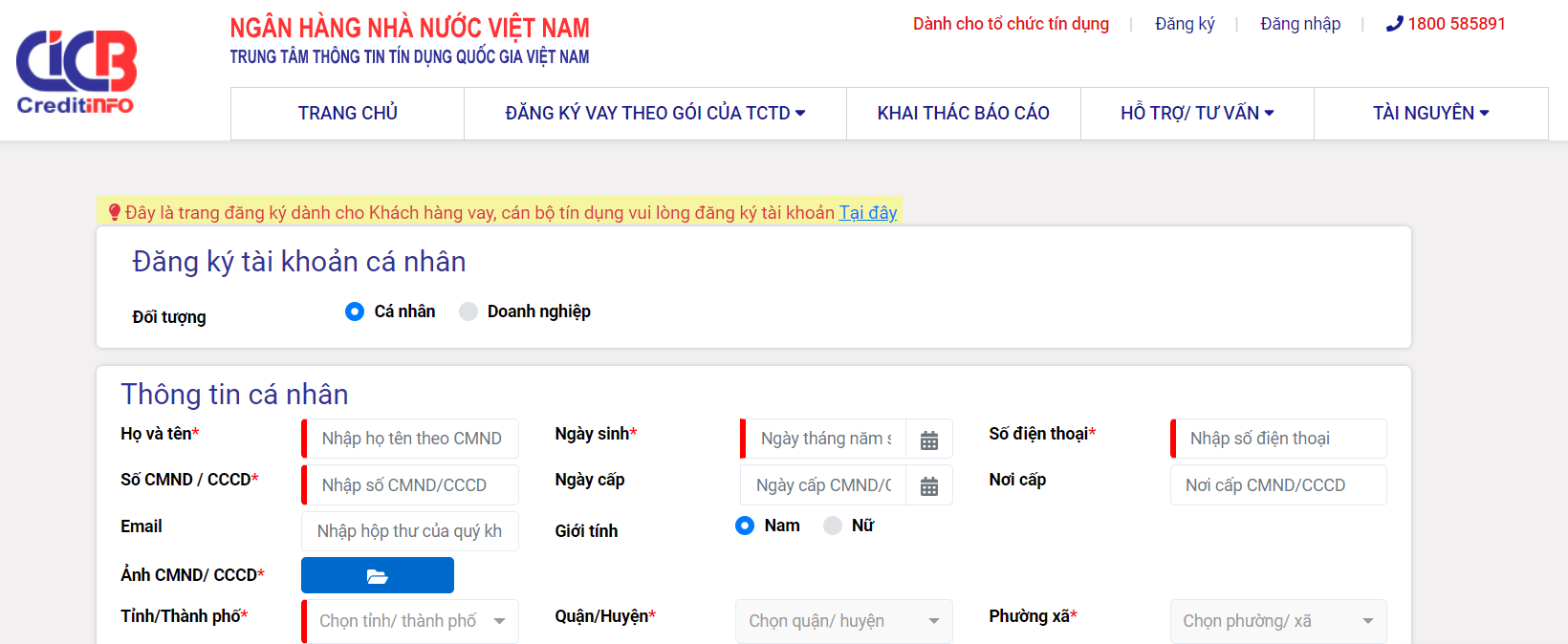

Cách 2: Truy cập vào website của CIC tại địa chỉ cic.gov.vn để kiểm tra. Khi truy cập vào trang web này, bạn sẽ phải đăng ký một tài khoản miễn phí và cung cấp thông tin gồm họ tên, ngày sinh, số điện thoại và giấy tờ cá nhân (chứng minh nhân dân hoặc căn cước công dân). Ngoài ra, bạn cũng phải tải lên 3 ảnh gồm hai mặt của giấy tờ và ảnh chân dung cá nhân đang cầm chứng minh để định danh.

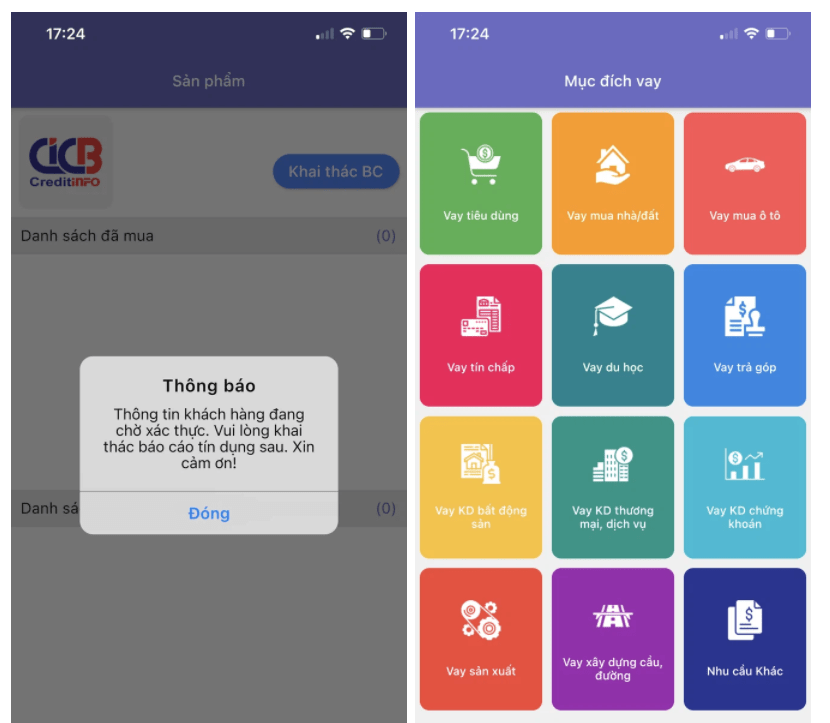

Cách 3: Tương tự như cách 2 nhưng thay vì khai báo trực tiếp trên website, bạn tải ứng dụng CIC trên hệ điều hành iOS/Android. Tiếp đó, bạn cũng thực hiện khai báo thông tin và chờ vài ngày để được xác thực, Sau đó bạn có thể xem trong mục "khai thác báo cáo" để biết thông tin tín dụng của mình.

Theo quy định của CIC, những người vay nợ sẽ được xếp thành 5 nhóm, trong đó khách hàng từ nhóm 3 (nợ dưới tiêu chuẩn) tới nhóm 5 (khoản nợ có khả năng mất vốn) sẽ rất khó để tiếp tục vay vốn tại các ngân hàng hay một công ty tín dụng nào khác.

Tất cả các thông tin về người vay nợ xấu bao gồm các khoản vay trong quá khứ, khoản vay nợ hiện tại, thời gian nợ quá hạn, họ tên người vay, nơi vay vốn sẽ được lưu lại trên 2 trung tâm tín dụng là CIC và PCB trong thời hạn từ 3-5 năm sau khi người vay đã thanh toán đủ cả lãi lẫn gốc.

Chính vì vậy khách hàng khi vay nợ cần lưu ý những thông tin trên để tránh rơi vào nhóm nợ xấu và đánh mất cơ hội vay sau này.

Mời các bạn đọc các bài viết liên quan tại mục Dân sự, mảng Hỏi đáp pháp luật

-

Chia sẻ:

Tran Thao

Tran Thao

- Ngày:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Dân sự tải nhiều

Pháp luật tải nhiều

-

Dự thảo Thông tư Điều lệ Ban đại diện cha mẹ học sinh và phối hợp giáo dục giữa gia đình với nhà trường

-

Công văn 4369/BGDĐT-KHTC miễn phí sách giáo khoa và các khoản hỗ trợ đầu năm học 2026-2027

-

Thông tư 59/2026/TT-BGDĐT quy định về nhà giáo hợp đồng toàn thời gian sau khi nghỉ hưu và nhà giáo thỉnh giảng

-

Kế hoạch 115-KH/BTGDVTW tổ chức Hội thi Báo cáo viên, tuyên truyền viên giỏi năm 2026

-

Thông tư 60/2026/TT-BGDĐT quy định tiêu chuẩn biên soạn tài liệu giáo dục mầm non

-

Quyết định 1256/QĐ-TTg 2026 về việc điều động, bổ nhiệm giữ chức Thứ trưởng Bộ Giáo dục và Đào tạo

-

Công văn 3444/SGDĐT-CTTTHSSV về việc siết chặt an toàn thực phẩm tại trường học trong dịp hè tại Hà Nội

-

Quyết định 2047/QĐ-BGDĐT 2026 về việc phân công nhiệm vụ của Bộ trưởng và các Thứ trưởng

-

Kế hoạch 278/KH-UBND Hà Nội triển khai Nghị quyết 53/2026/NQ-HĐND quản lý công chức viên chức

-

Thông tư 55/2026/TT-BGDĐT quy định chuẩn chương trình đào tạo giáo dục nghề nghiệp

Bài viết hay Dân sự

-

Giáo viên chủ nhiệm có trách nhiệm thu tiền học phí của học sinh không?

-

Chia tài sản khi ly hôn đơn phương

-

Cách xóa nợ xấu trên CIC 2026

-

Ngoại tình là gì? Ngoại tình có phạm tội không 2026?

-

Thủ tục tái hôn với chồng cũ, vợ cũ theo quy định

-

Bí mật đời sống riêng tư cho trẻ em trên môi trường mạng được quy định như thế nào?