Mẫu S2-HKD: Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu S2-HKD: Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa là một trong những biểu mẫu cực kỳ quan trọng với doanh nghiệp và là loại giấy tờ không thể thiếu trong nghiệp vụ kế toán, cùng với các mẫu phiếu chi, mẫu phiếu nhập kho, mẫu phiếu xuất kho.

Sau đây là Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa của hộ cá nhân kinh doanh theo Thông tư 88/2021/TT-BTC Hướng dẫn chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh có hiệu lực từ ngày 1/1/2022.

Mời các bạn tham khảo Mẫu S2-HKD: Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa mới nhất 2024

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa 2024

1. Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

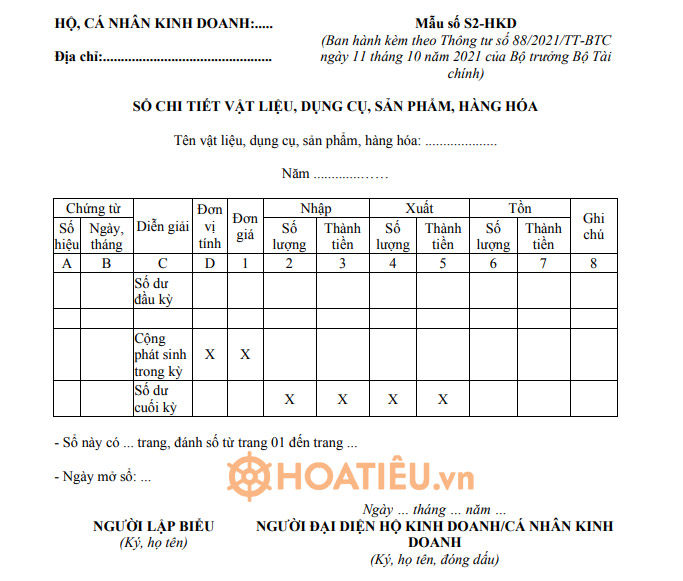

HỘ, CÁ NHÂN KINH DOANH:..... Địa chỉ:............................................... | Mẫu số S2-HKD |

SỔ CHI TIẾT VẬT LIỆU, DỤNG CỤ, SẢN PHẨM, HÀNG HÓA

Tên vật liệu, dụng cụ, sản phẩm, hàng hóa: ....................

Năm .............……

Chứng từ | Diễn giải | Đơn vị tính | Đơn giá | Nhập | Xuất | Tồn | Ghi chú | ||||

Số hiệu | Ngày, tháng | Số lượng | Thành tiền | Số lượng | Thành tiền | Số lượng | Thành tiền | ||||

A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Số dư đầu kỳ | |||||||||||

Cộng phát sinh trong kỳ | x | x | |||||||||

Số dư cuối kỳ | x | x | x | x | |||||||

- Sổ này có ... trang, đánh số từ trang 01 đến trang ...

- Ngày mở sổ: ...

NGƯỜI LẬP BIỂU (Ký, họ tên) | Ngày … tháng … năm … NGƯỜI ĐẠI DIỆN HỘ KINH DOANH/CÁ NHÂN KINH DOANH |

2. Cách lập Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

a, Theo dõi về tình hình nhập, xuất, tồn kho cho từng vật liệu, dụng cụ, sản phẩm, hàng hóa của hộ kinh doanh, cá nhân kinh doanh.

b) Thông tin, số liệu trên sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa được đối chiếu với kết quả kiểm kê để xác định hàng tồn kho có bị thừa, thiếu so với thực tế hay không.

c) Căn cứ và phương pháp ghi sổ

Căn cứ vào các chứng từ kế toán có liên quan (phiếu nhập kho, phiếu xuất kho,...) để ghi sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa như sau:

+ Cột A, B: Ghi số hiệu, ngày tháng của chứng từ được sử dụng để ghi sổ kế toán.

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về hàng tồn kho khi cần thiết.

+ Cột D: Đơn vị tính của vật liệu, dụng cụ, sản phẩm, hàng hóa.

+ Cột 1: Ghi đơn giá nhập, xuất, tồn vật liệu, dụng cụ, sản phẩm, hàng hóa. Trong đó, đơn giá nhập kho của từng vật liệu, dụng cụ, sản phẩm, hàng hóa căn cứ vào hóa đơn, phiếu nhập kho.

Đơn giá xuất kho của từng vật liệu, dụng cụ, sản phẩm, hàng hóa có thể tính theo phương pháp bình quân gia quyền cả kỳ dự trữ hoặc phương pháp nhập trước xuất trước. Cụ thể như sau:

(+) Phương pháp bình quân gia quyền cả kỳ dự trữ: Theo phương pháp này, giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Đơn giá xuất kho được tính theo công thức sau:

Đơn giá xuất kho bình quân cả kỳ dự trữ của một loại sản phẩm | = | (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ) |

(Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ) |

(+) Phương pháp nhập trước, xuất trước (FIFO): Phương pháp này được áp dụng dựa trên giả định là giá trị hàng tồn kho được mua hoặc được sản xuất trước thì được xuất trước và giá trị hàng tồn kho còn lại cuối kỳ là giá trị hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ. Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho cuối kỳ được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ.

+ Cột 2: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho.

+ Cột 3: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho (Cột 3 = Cột 1 x Cột 2).

+ Cột 4: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho.

+ Cột 5: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa xuất kho (Cột 5 = Cột 1 x Cột 4).

+ Cột 6: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho.

+ Cột 7: Ghi giá trị (thành tiền) vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho.

Mời bạn đọc cùng tham khảo thêm tại mục thuế kế toán kiểm toán trong mục biểu mẫu nhé.

- Chia sẻ bởi:

- Ngày:

Mới nhất trong tuần

-

Tờ khai thuế thu nhập cá nhân 06/TNCN 2024

-

Mẫu số 01/MGTH: Văn bản đề nghị miễn (giảm) thuế 2024

-

Mẫu bảng kê khai về người phụ thuộc năm 2024 (Mẫu 07/XN-NPT-TNCN)

-

Mẫu phiếu lương 2023

-

Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào - Mẫu số 01-2/GTGT

-

Tờ khai lệ phí môn bài mới nhất 01/LPMB 2024

-

Văn bản đề nghị khôi phục mã số thuế mẫu 25/ĐK-TCT

-

Mẫu giấy đề nghị tạm ứng mới nhất 2024

-

Mẫu giấy đi đường 2024 số C16-HD, 04 LDTL, C06-HD mới nhất

-

Mẫu công văn đề nghị chuyển cơ quan thuế quản lý 2024 mới nhất