Mẫu 01/ĐK-T-VAN: Tờ khai đăng ký sử dụng dịch vụ T-VAN

Mẫu 01/ĐK-T-VAN: Tờ khai đăng ký sử dụng dịch vụ T-VAN được ban hành kèm theo Thông tư 19/2021/TT-BTC của Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế. Mời các bạn tham khảo.

Tờ khai đăng ký sử dụng dịch vụ T-VAN 2021

1. Tờ khai đăng ký sử dụng dịch vụ T-VAN

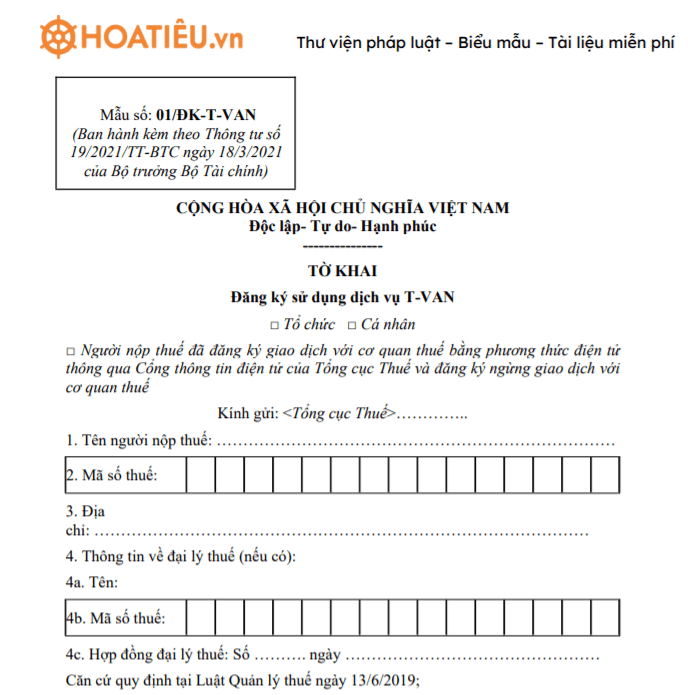

Mẫu số: 01/ĐK-T-VAN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

---------------

TỜ KHAI

Đăng ký sử dụng dịch vụ T-VAN

□ Tổ chức □ Cá nhân

□ Người nộp thuế đã đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế và đăng ký ngừng giao dịch với cơ quan thuế

Kính gửi: <Tổng cục Thuế>…………..

1. Tên người nộp thuế: …………………………………………………………………

2. Mã số thuế: |

3. Địa chỉ: …………………………………………………………………………………

4. Thông tin về đại lý thuế (nếu có):

4a. Tên:

4b. Mã số thuế: |

4c. Hợp đồng đại lý thuế: Số ………. ngày …………………………………………

Căn cứ quy định tại Luật Quản lý thuế ngày 13/6/2019;

Căn cứ quy định tại Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ trưởng Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế.

Đăng ký <được sử dụng dịch vụ thuế điện tử qua tổ chức cung cấp dịch vụ T-VAN/được sử dụng dịch vụ thuế điện tử qua tổ chức cung cấp dịch vụ T-VAN đồng thời ngừng giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế> với cơ quan thuế, cụ thể như sau:

A. THÔNG TIN ĐĂNG KÝ CỦA NGƯỜI NỘP THUẾ:

<Trường hợp người nộp thuế tích chọn vào mục "Người nộp thuế đã đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế và đăng ký ngừng giao dịch với cơ quan thuế" nêu trên thì ghi cả 02 thông tin tại mục I và II dưới đây; trường hợp người nộp thuế không tích chọn vào mục “Người nộp thuế đã đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế và đăng ký ngừng giao dịch với cơ quan thuế” nêu trên thì ghi thông tin tại Mục II>

<I. Thông tin đăng ký ngừng giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế>:

STT | Thủ tục thuế điện tử đăng ký ngừng giao dịch với cơ quan thuế thông qua Cổng thông tin điện tử của Tổng cục Thuế | Thời điểm ngừng | Lý do ngừng |

<Đăng ký thuế> | <từ ngày…… tháng.... năm… > | ||

<Khai thuế> | <từ ngày…… tháng.... năm… > | ||

<Nộp thuế> | <từ ngày…… tháng.... năm… > | ||

<Hoàn thuế> | <từ ngày…… tháng.... năm… > | ||

<Miễn, giảm thuế> | <từ ngày…… tháng.... năm… > | ||

... | .... |

<II. Thông tin đăng ký sử dụng dịch vụ T-VAN>

1. Thông tin đăng ký chứng thư số sử dụng giao dịch thuế điện tử:

STT | Tên tổ chức/cơ quan chứng thực/cấp/công nhận chữ ký số | Số sê-ri chứng thư số | Thời hạn sử dụng chứng thư số | Thủ tục thuế điện tử đăng ký sử dụng | |

Từ ngày | đến ngày | ||||

2. Thông tin đăng ký tài khoản ngân hàng thực hiện thủ tục nộp thuê điện tử:

STT | Số tài khoản | Tên tài khoản | Ngân hàng | Số sê-ri chứng thư số | Tên tổ chức/cơ quan chứng thực/cấp/công nhận chữ ký số |

3. Thông tin đăng ký địa chỉ thư điện tử:

3.1. Địa chỉ thư điện tử nhận tất cả các quyết định, thông báo, văn bản khác của cơ quan thuế trong quá trình thực hiện giao dịch điện tử với cơ quan thuế: ……………………….

3.2. Địa chỉ thư điện tử khác nhận quyết định, thông báo, văn bản khác của cơ quan thuế theo từng thủ tục hành chính thuế:

STT | Địa chỉ thư điện tử | Họ tên người sử dụng | Thủ tục thuế điện tử đăng ký sử dụng |

<Đăng ký thuế> | |||

<Khai thuế> | |||

<Nộp thuế> | |||

<Hoàn thuế> | |||

<Miễn, giảm thuế> | |||

... |

4. Thông tin đăng ký số điện thoại: ……………………………………………

B. THÔNG TIN VỀ TỔ CHỨC CUNG CẤP DỊCH VỤ T-VAN:

- Tên tổ chức: (ghi rõ tên đầy đủ tổ chức) ………………………………………

- Mã số thuế: ………………………………………………………………………..

- Địa chỉ: …………………………………………………………………………….

- Số điện thoại: ……………………………………………………………………...

Người nộp thuế chịu trách nhiệm về tính hợp pháp, đầy đủ, chính xác với các thông tin đăng ký nêu trên và cam kết nhận các phản hồi, quyết định, thông báo và văn bản khác của cơ quan thuế bằng phương thức điện tử qua địa chỉ thư điện tử đã đăng ký./.

|

| …, ngày…. tháng… năm … |

Ghi chú: Chữ in nghiêng trong dấu < > chỉ là giải thích hoặc ví dụ.

2. Hướng dẫn đăng ký tài khoản giao dịch điện tử với cơ quan thuế

1. Cách 1: NNT đăng ký trực tuyến và đến trực tiếp cơ quan thuế để được phê duyệt và kích hoạt tài khoản giao dịch thuế điện tử.

Bước 1: NNT truy cập vào đường dẫn https://canhan.gdt.gov.vn/, NNT chọn “Đăng ký”, sau đó nhập Mã số thuế và Mã kiểm tra, đồng thời tích chọn đối tượng “Cá nhân” hoặc “Tổ chức” và nhấn “Đăng ký” để truy cập.

Bước 2: NNT nhập thông tin Số điện thoại, Email, Mã xác nhận theo màn hình hiển thị và nhấn “Tiếp tục” để sang bước tiếp theo.

Bước 3: Hệ thống hiển thị “Tờ khai Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử” - Mẫu số 01/ĐK-TĐT (Ban hành kèm theo Thông tư số 110/2015/TT-BTC ), NNT kiểm tra thông tin và nhấn “Hoàn thành đăng ký”.

- Trường hợp NNT có mã xác nhận của cơ quan thuế: Hệ thống thông báo hoàn thành đăng ký và gửi Thông báo 01/TB-TĐT vào hòm thư điện tử và gửi mật khẩu đăng nhập vào số điện thoại đăng ký của NNT

- Trường hợp NNT chưa có mã xác nhận của cơ quan thuế: Hệ thống đưa ra thông báo “Để bảo mật thông tin, đề nghị bạn đến CQT gần nhất để hoàn thành đăng ký (cần mang theo CMTND/Thẻ CCCD/Hộ chiếu)”.

Bước 4: NNT đến bộ phận Một cửa, cung cấp mã số thuế cho cán bộ thuế (CBT) đồng thời cung cấp cho CBT thông tin số điện thoại, địa chỉ email (nếu có thay đổi) để CBT xác nhận tài khoản. NNT nhận bản đăng ký mẫu 01/ĐK-TĐT do CBT in từ ứng dụng, kiểm tra lại thông tin và ký vào bản đăng ký gửi CBT.

| Để hạn chế việc tiếp xúc trong thời điểm dịch bệnh Covid – 19, Cục Thuế TP Hà Nội khuyến khích người nộp thuế là cá nhân thực hiện theo cách số 2 - Đăng ký tài khoản giao dịch thuế điện tử qua cổng dịch vụ công quốc gia. Lưu ý: thông tin về CMT/CCCD mà NNT dùng để đăng ký tài khoản trên Cổng DVCQG phải trùng với thông tin CMT/CCCD theo MST mà NNT được cấp . |

2. Cách 2: Đăng ký tài khoản giao dịch thuế điện tử qua cổng dịch vụ công quốc gia

Bước 1: NNT đăng nhập vào Cổng DVCQG theo đường dẫn http://dichvucong.gov.vn , sau đó vào chức năng “Thanh toán trực tuyến” -> “Nộp thuế cá nhân/Trước bạ” -> “Kê khai thuế cá nhân”.

Bước 2: NNT nhập thông tin “ Đăng ký tài khoản cá nhân” về Mã số thuế và Mã kiểm tra, đồng thời chọn đối tượng “Cá nhân” hoặc “Tổ chức” để truy cập.

Bước 3: NNT kiểm tra và nhập thông tin tại màn hình hiển thị “Thông tin đăng ký tài khoản cá nhân”

Trường hợp CMT/CCCD của NNT đã đăng ký với Cổng DVCQG khác với CMT/CCCD theo thông tin MST thì hệ thống hiển thị cảnh báo:“Số CNTND/CCCD không khớp giữa Cổng DVCQG với thông tin của cơ quan thuế. Đề nghị NNT thực hiện thay đổi thông tin với cơ quan thuế” và không cho NNT đăng ký.

Trường hợp CMT/CCCD của NNT đã đăng ký với Cổng DVCQG trùng khớp với CMT/CCCD theo thông tin MST thì hệ thống tự động hiển thị các thông tin Mã số thuế, Tên cá nhân, Tỉnh/Thành phố cư trú, Chứng minh thư, Cơ quan thuế quản lý.

Đồng thời hệ thống tự động hiển thị Số điện thoại và thư điện tử Email theo thông tin Cổng DVCQG; nếu không có Email thì đề nghị NNT nhập thông tin.

NNT nhấn “ Tiếp tục”

Bước 4: Hệ thống hiển thị “Tờ khai Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử” - mẫu số 01/ĐK-TĐT (Ban hành kèm theo Thông tư số 110/2015/TT-BTC (quy định tại Điều 15) với các thông tin đã kê khai, NNT kiểm tra thông tin và nhấn “Hoàn thành đăng ký”.

3. Cách 3: NNT đăng ký trực tiếp tại cơ quan thuế

NNT nộp Tờ khai mẫu 01/ĐK-TĐT và Giấy tờ tùy thân như Chứng minh thư nhân dân hoặc Thẻ căn cước công dân tại bộ phận Một cửa.

- Trường hợp cá nhân đã được cấp tài khoản giao dịch điện tử thì người nộp thuế sử dụng tài khoản đã được cấp để thực hiện các dịch vụ thuế điện tử đã được cung cấp trên hệ thống ETAX;

- Trường hợp cá nhân chưa được cấp tài khoản giao dịch thuế điện tử có thể đến bất kỳ cơ quan thuế để được cấp tài khoản theo quy định tại Điều 15 Thông tư số 110/2015/TT-BTC ngày 28/7/2015 được sửa đổi bổ sung theo khoản 6 Điều 1 Thông tư số 66/2019/TT-BTC ngày 20/9/2019 của Bộ Tài chính.

- Trường hợp cá nhân đã có tài khoản trên Cổng Dịch vụ công quốc gia thì được phép đăng ký tài khoản giao dịch thuế điện tử thông qua Cổng dịch vụ công Quốc gia mà không cần phải đến cơ quan thuế (dự kiến triển khai trong tháng 3/2021).

Mời bạn đọc cùng tham khảo thêm tại mục Bảo hiểm trong mục biểu mẫu nhé.

- Chia sẻ bởi:

- Ngày:

Mới nhất trong tuần

-

Mẫu 620 chốt sổ BHXH 2024

-

Mẫu 301 Phiếu giao nhận hồ sơ BHXH 2024

-

Cách tính tiền bảo hiểm xã hội (BHXH) 1 lần mới nhất năm 2024

-

Biểu mẫu Quyết định 948/QĐ-BHXH mới nhất 2024

-

Mẫu công văn chốt sổ bảo hiểm 2024

-

Thủ tục cấp thẻ bảo hiểm y tế cho trẻ em dưới 6 tuổi 2024

-

Mẫu số C13-TS Thông báo kết quả đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN

-

Hướng dẫn ghi chép hệ thống biểu mẫu báo cáo tai nạn thương tích 2024

-

Mẫu TK3-TS: Tờ khai đơn vị tham gia, điều chỉnh BHXH, BHYT 2024 mới nhất

-

Phụ lục hộ gia đình tham gia BHXH 2024