Mẫu tờ kê khai thuế thu nhập doanh nghiệp 2024 mẫu 08/TNDN

Mẫu tờ kê khai thuế thu nhập doanh nghiệp là mẫu tờ khai được lập ra để kê khai về thuế thu nhập của doanh nghiệp. Mẫu tờ khai nêu rõ thông tin của doanh nghiệp, mã số thuế, ngành nghề kinh doanh, nội dung kê khai thuế thu nhập doanh nghiệp. Mẫu mới nhất ban hành theo hành kèm theo Thông tư số 78/2014/TT-BTC của Bộ Tài chính. Mời bạn đọc cùng tham khảo chi tiết và tải về mẫu tờ khai thuế thu nhập doanh nghiệp tại đây.

Tờ kê khai thuế TNDN 2022

1. Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp là loại thuế trực thu, đánh vào thu nhập chịu thuế của doanh nghiệp bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác theo quy định của pháp luật.

2. Đối tượng kê khai Thu nhập doanh nghiệp

Doanh nghiệp hoạt động tại nước Việt Nam có trách nhiệm kê khai thuế và nộp thuế thu nhập doanh nghiệp. Vậy, những tổ chức nào được xem là doanh nghiệp? Người nộp thuế TNDN là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi là doanh nghiệp) được quy định tại Điều 2 Luật thuế thu nhập doanh nghiệp bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam

- Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

- Tổ chức được thành lập theo Luật hợp tác xã;

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam;

- Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

Như vậy, những đối tượng kể trên có nhiệm vụ kê khai thuế thu nhập doanh nghiệp. Doanh nghiệp cần lưu ý về thời hạn kê khai để tiến hành kê khai thuế đúng hạn.

3. Thuế suất thuế thu nhập doanh nghiệp

Nhiều cá nhân, tổ chức chưa chắc đã nắm rõ thuế suất thuế thu nhập doanh nghiệp mà doanh nghiệp mình phải nộp là bao nhiêu?

Theo quy định hiện nay thì thuế suất thuế TNDN hiện hành là 20% áp dụng chung cho các doanh nghiệp.

- Doanh nghiệp có tổng doanh thu năm không quá hai mươi tỷ đồng áp dụng thuế suất 20%.

- Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 20% tạikhoản này là doanh thu của năm trước liền kề.

- Thuế suất thuế TNDN đối với hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và tài nguyên quý hiếm khác tại Việt Nam từ 32% đến 50% phù hợp với từng dự án, từng cơ sở kinh doanh.

4. Mẫu tờ kê khai thuế thu nhập doanh nghiệp

Nội dung cơ bản của mẫu tờ kê khai thuế thu nhập doanh nghiệp như sau:

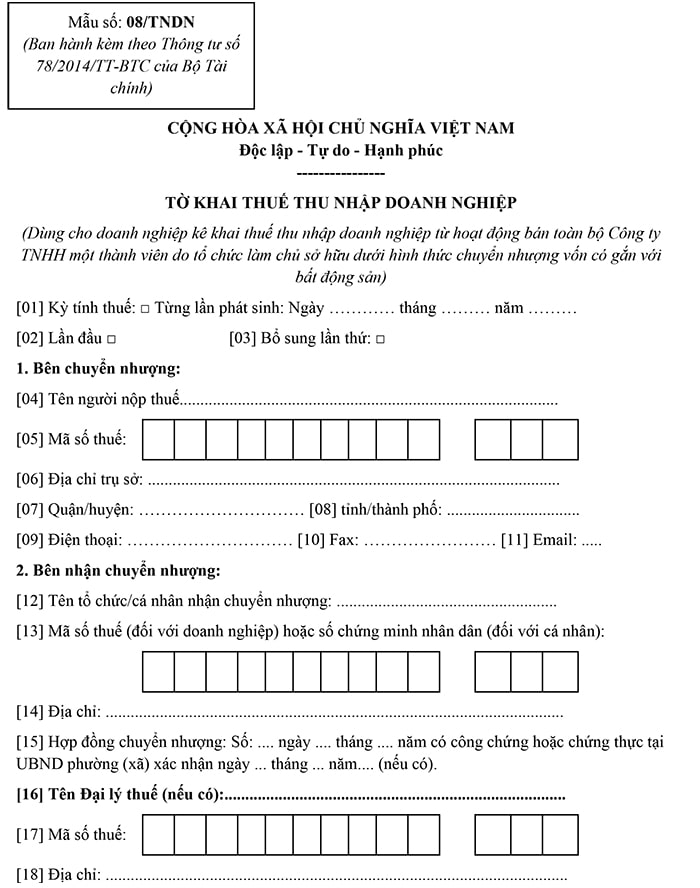

Mẫu số: 08/TNDN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

----------------

TỜ KHAI THUẾ THU NHẬP DOANH NGHIỆP

(Dùng cho doanh nghiệp kê khai thuế thu nhập doanh nghiệp từ hoạt động bán toàn bộ Công ty TNHH một thành viên do tổ chức làm chủ sở hữu dưới hình thức chuyển nhượng vốn có gắn với bất động sản)

[01] Kỳ tính thuế: □ Từng lần phát sinh: Ngày ………… tháng ……… năm ………

[02] Lần đầu □ [03] Bổ sung lần thứ: □

1. Bên chuyển nhượng:

[04] Tên người nộp thuế...........................................................................................

[05] Mã số thuế: |

[06] Địa chỉ trụ sở: ...................................................................................................

[07] Quận/huyện: ………………………… [08] tỉnh/thành phố: ................................

[09] Điện thoại: ………………………… [10] Fax: …………………… [11] Email: .....

2. Bên nhận chuyển nhượng:

[12] Tên tổ chức/cá nhân nhận chuyển nhượng: .....................................................

[13] Mã số thuế (đối với doanh nghiệp) hoặc số chứng minh nhân dân (đối với cá nhân):

[14] Địa chỉ: ..............................................................................................................

[15] Hợp đồng chuyển nhượng: Số: .... ngày .... tháng .... năm có công chứng hoặc chứng thực tại UBND phường (xã) xác nhận ngày ... tháng ... năm.... (nếu có).

[16] Tên Đại lý thuế (nếu có):..................................................................................

[17] Mã số thuế: |

[18] Địa chỉ: ...............................................................................................................

[19] Quận/huyện: ………………………… [20] tỉnh/thành phố: .................................

[21] Điện thoại: …………………………… [22] Fax: …………… [23] Email: .............

[24] Hợp đồng đại lý: số ………………..….. ngày .....................................................

Đơn vị tiền: đồng Việt Nam

STT | Chỉ tiêu | Mã chỉ tiêu | Số tiền |

(1) | (2) | (3) | (4) |

1 | Doanh thu của hoạt động bán toàn bộ Công ty có gắn với chuyển nhượng bất động sản | [25] | |

2 | Chi phí của hoạt động bán toàn bộ Công ty có gắn với chuyển nhượng bất động sản | [26] | |

Trong đó: | |||

2.1 | - Giá vốn của đất chuyển nhượng | [27] | |

2.2 | - Chi phí đền bù thiệt hại về đất | [28] | |

2.3 | - Chi phí đền bù thiệt hại về hoa màu | [29] | |

2.4 | - Chi phí cải tạo san lấp mặt bằng | [30] | |

2.5 | - Chi phí đầu tư xây dựng kết cấu hạ tầng | [31] | |

2.6 | - Chi phí khác (bao gồm cả giá mua của phần vốn chuyển nhượng) | [32] | |

3 | Thu nhập từ hoạt động bán toàn bộ Công ty có gắn với chuyển nhượng bất động sản ([33]=[25]-[26]) | [33] | |

4 | Số lỗ từ hoạt động chuyển nhượng bất động sản được chuyển kỳ này | [34] | |

5 | Thu nhập tính thuế thu nhập doanh nghiệp (TNDN) từ hoạt động bán toàn bộ Công ty có gắn với chuyển nhượng bất động sản ([35]=[33]-[34]) | [35] | |

6 | Thuế suất thuế TNDN (22%) | [36] | |

7 | Thuế TNDN phải nộp ([37]=[35] x [36]) | [37] |

Tôi cam đoan số liệu kê khai trên là đúng và chịu trách nhiệm trước pháp luật về số liệu đã kê khai./.

NHÂN VIÊN ĐẠI LÝ THUẾ | …., ngày …. tháng …. năm …. |

5. Quy trình, thủ tục khai Quyết toán thuế Thu nhập doanh nghiệp

- Trình tự thực hiện:

- Bước 1. Người nộp thuế thuộc diện khai quyết toán thuế thu nhập doanh nghiệp, lập hồ sơ và gửi đến cơ quan thuế chậm nhất là ngày thứ 90 (chín mươi), kể từ ngày kết thúc năm dương lịch hoặc nám tài chính đô'i với trường hợp khai quyết toán thuế thu nhập doanh nghiệp năm; chậm nhất là ngày thứ 45 (bốn mươi lăm), kể từ ngày có quyết định về việc doanh nghiệp thực hiện chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động đối với trường hợp chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm

- Bước 2. Cơ quan thuế tiếp nhận:

+ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế, công chức thuế tiếp nhận và đóng dấu tiếp nhận hồ sơ, ghi thời gian nhận hồ sơ, ghi nhận sô' lượng tài liệu trong hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

(Thủ tục này được sửa đổi, thay thế bởi Quyết định số 2706/QĐ-BTC ngày 29 tháng 12 năm 2017 của Bộ Tài chính về việc công bô' thủ tục hành chính được sửa đổi, thay thế trong lĩnh vực quản lý thuế thuộc thẩm quyền giải quyết của Bộ Tài chính.)

+ Trường hợp hồ sơ được gửi qua đường bưu chính, công chức thuế đóng dấu ghi ngày nhận hồ sơ và ghi vào số văn thư của cơ quan thuế.

+ Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận hồ sơ khai thuế do cơ quan thuế thực hiện thông qua hệ thông xử lý dữ liệu điện tử.

- Cách thức thực hiện:

+ Nộp trực tiếp tại trụ sở cơ quan thuế;

+ Hoặc gửi qua hệ thông bưu chính;

+ Hoặc gửi bằng văn bản điện tử qua cổng thông tin điện tử của cơ quan thuế.

Mời bạn đọc cùng tham khảo thêm tại mục Thuế - Kế toán - Kiểm toán trong mục biểu mẫu nhé.

- Chia sẻ bởi:

- Ngày:

Mới nhất trong tuần

-

Biên bản kiểm quỹ tiền mặt trong công đoàn cơ sở mới nhất 2024

-

Hướng dẫn cá nhân tự hoàn thuế TNCN các năm cũ

-

Tờ khai đăng ký thuế cho cá nhân nộp thuế TNCN - Mẫu 05/KK-TNCN

-

Mẫu giấy đi đường 2024 số C16-HD, 04 LDTL, C06-HD mới nhất

-

Mẫu C2-05a/NS: Giấy nộp trả kinh phí 2024 mới nhất

-

Mẫu tờ kê khai thuế thu nhập doanh nghiệp 2024 mẫu 08/TNDN

-

Mẫu số 02/LPTB: Tờ khai lệ phí trước bạ 2024

-

Mẫu số S07-DN: Sổ quỹ tiền mặt 2024

-

Mẫu 01/ĐKTĐ-HĐĐT: Tờ khai đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử 2024

-

Hóa đơn bán hàng, bán lẻ (Word, PDF, XLS) 2024