Mức phạt chậm nộp tiền thuế mới nhất 2024

Mức phạt chậm nộp tiền thuế mới nhất 2024. Trốn thuế đương nhiên bị xử phạt theo quy định của pháp luật. Vậy, chậm nộp thuế có bị xử phạt không?

Trong bài viết này, Hoatieu.vn gửi đến bạn đọc Mức phạt chậm nộp tiền thuế mới nhất 2024 theo quy định tại Luật Quản lý thuế 2019 và Nghị định số 125 năm 2020 về quy định xử phạt vi phạm hành chính về thuế, hóa đơn.

Quy định về phạt chậm nộp thuế 2024

Theo đó, khi Nghị định 125/2020/NĐ-CP chính thức có hiệu lực từ ngày 05/12/2020 thì mức tiền chậm nộp tiền phạt tăng lên 0,05%/ngày thay vì 0,03% như trước đây. Chính vì vậy người nộp thuế cần nắm rõ lịch nộp các loại thuế 2022 để nộp thuế trước hoặc đúng thời hạn, tránh bị xử phạt hành chính. Sau đây là chi tiết quy định tiền chậm nộp tiền phạt vi phạm hành chính về thuế 2022 mới nhất, mời các bạn cùng tham khảo.

1. Mức phạt chậm nộp thuế

Lãi chậm nộp thuế theo quy định của luật mới là bao nhiêu?

Khoản 1 Điều 42 Nghị định số 125/2020/NĐ-CP quy định tiền chậm nộp tiền phạt vi phạm hành chính về thuế như sau:

“Tổ chức, cá nhân chậm nộp tiền phạt vi phạm hành chính về thuế, hóa đơn thì bị tính tiền chậm nộp tiền phạt theo mức 0,05%/ngày tính trên số tiền phạt chậm nộp.

Số ngày chậm nộp tiền phạt bao gồm cả ngày lễ, ngày nghỉ theo chế độ quy định và được tính từ ngày kế tiếp ngày hết thời hạn nộp tiền phạt đến ngày liền kề trước ngày tổ chức, cá nhân nộp tiền phạt vào ngân sách nhà nước”.

Phân biệt tiền chậm nộp tiền thuế với tiền phạt chậm nộp thuế

Tiền chậm nộp liên quan đến thuế gồm 02 loại: Tiền chậm nộp tiền thuế và tiền chậm nộp tiền phạt vi phạm hành chính về thuế.

Đều là chậm nộp nhưng hai loại này khác nhau về bản chất và mức nộp, cụ thể:

Tiêu chí | Tiền chậm nộp tiền thuế | Tiền chậm nộp tiền phạt vi phạm hành chính về thuế |

Trường hợp áp dụng | Khi người nộp thuế chậm nộp tiền thuế (xem chi tiết tại mục trên) | Tổ chức, cá nhân chậm nộp tiền phạt vi phạm hành chính về thuế |

Mức nộp | 0,03%/ngày tính trên số tiền thuế chậm nộp | 0,05%/ngày tính trên số tiền phạt chậm nộp |

Căn cứ pháp lý | Điều 59 Luật Quản lý thuế 2019 | Điều 42 Nghị định 125/2020/NĐ-CP |

2. Cách tính tiền chậm nộp thuế

Tiền chậm nộp thuế được tính theo công thức sau:

Số tiền phạt chậm nộp = số tiền thuế chậm nộp x mức tính tiền chậm nộp x số ngày chậm nộp

Mức phạt chậm nộp hiện hành cụ thể như sau:

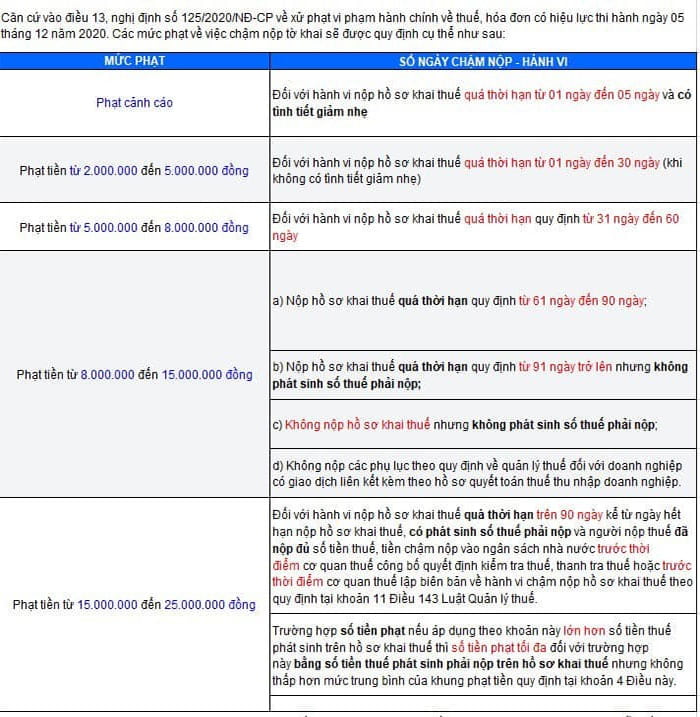

Căn cứ vào điều 13 Nghị định 125/2020/NĐ-CP quy định về các mức phạt đối với hành vi chậm nộp tờ khai như sau:

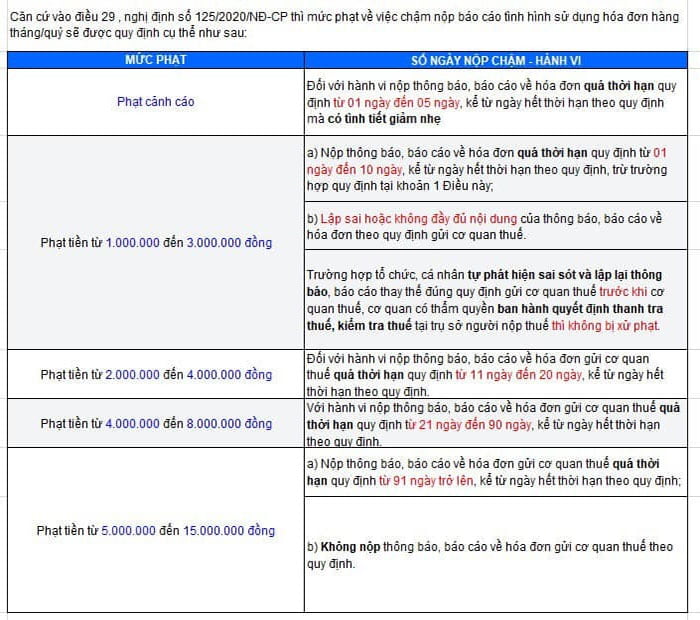

Căn cứ điều 29 Nghị định 125/2020/NĐ-CP quy định về các mức phạt đối với hành vi chậm nộp báo cáo tình hình sử dụng hóa đơn hàng tháng/quý như sau:

3. Hạch toán phạt chậm nộp thuế

Cần phân biệt tiền thuế truy thu và tiền phạt nộp chậm thuế

Hoatieu.vn xin đưa ra cách hạch toán 2 loại tiền trên theo hướng dẫn trên Cồng thông tin điện tử Bộ Tài chính như sau:

Hạch toán tiền thuế truy thu:

Phản ánh thuế thu nhập doanh nghiệp phải nộp, ghi:

- Nợ TK 8211 - Chi phí thế thu nhập doanh nghiệp hiện hành

- Có TK 3334 - Thuế thu nhập doanh nghiệp

Khi nộp tiền vào ngân sách nhà nước, ghi:

- Nợ TK 3334 - Thuế thu nhập doanh nghiệp

- Có các TK 111, 112

Phản ánh thuế giá trị gia tăng phải nộp bổ sung, ghi:

- Nợ TK 811 - Chi phí khác

- Có TK 3331 - Thuế GTGT phải nộp

Khi nộp tiền vào ngân sách nhà nước, ghi:

- Nợ TK 3331 - Thuế GTGT phải nộp

- Có các TK 111, 112

Hạch toán tiền phạt chậm nộp thuế:

Phản ánh số tiền phạt nộp chậm, ghi:

- Nợ TK 811 - Chi phí khác

- Có TK 3339 - Phí, lệ phí và các khoản phải nộp khác

Khi nộp tiền vào ngân sách nhà nước, ghi:

- Nợ TK 3339 - Phí, lệ phí và các khoản phải nộp khác

- Có các TK 111, 112

4. Phạt chậm nộp thuế TNCN

Cách tính tiền phạt chậm nộp thuế thu nhập cá nhân được tính theo công thức tại mục 2 bài này:

Số tiền phạt phải nộp = số tiền chậm nộp x mức tính tiền chậm nộp x số ngày chậm nộp

5. Khi nào được miễn tiền chậm nộp?

Về nguyên tắc người chậm nộp thuế phải nộp tiền chậm nộp, tuy nhiên theo khoản 8 Điều 59 Luật Quản lý thuế 2019, sẽ được miễn tiền chậm nộp tiền thuế nếu thuộc trường hợp bất khả kháng, cụ thể:

- Người nộp thuế bị thiệt hại vật chất do gặp thiên tai, dịch bệnh, thảm họa, hỏa hoạn, tai nạn bất ngờ.

- Các trường hợp bất khả kháng khác theo quy định Chính phủ.

Với các trường hợp bất khả kháng không phải do ý chí chủ quan của chủ thể mà do những lý do khách quan, bất khả kháng, người có nghĩa vụ nộp thuế nếu chậm nộp sẽ không phải nộp tiền phạt chậm nộp nhưng vẫn sẽ phải nộp số tiền thuế mà họ chậm nộp.

Trên đây Hoatieu.vn đã cung cấp quy định pháp luật về Chậm nộp tiền thuế. Mời các bạn tham khảo thêm các bài viết liên quan tại mục Hành chính, mảng Hỏi đáp pháp luật

Các bài viết liên quan:

- Chia sẻ bởi:

- Ngày:

-

Hạt đậu nhỏThích · Phản hồi · 0 · 29/06/22

Hạt đậu nhỏThích · Phản hồi · 0 · 29/06/22 - Hoa TrịnhThích · Phản hồi · 0 · 29/06/22

- Nguyễn Thị Hải YếnThích · Phản hồi · 0 · 29/06/22