Mẫu 08b: Bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc 2024

Biểu mẫu số 08b bảng xác định giá trị khối lượng công việc hoàn thành ban hành kèm theo Nghị định số 11/2020/NĐ-CP ngày 20/01/2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước. Mời các bạn tham khảo.

Bảng xác định giá trị khối lượng công việc hoàn thành tại kho bạc nhà nước 08b năm 2023 là mẫu được sử dụng để thống kê giá trị khối lượng công việc hoàn thành theo hợp đồng ban đầu và ngoài hợp đồng ban đầu, tổng số khối lượng phát sinh so với hợp đồng ban đầu và tổng số (giá trị thành tiền) phát sinh so với hợp đồng ban đầu tại KBNN.

Bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc

- 1. Biểu mẫu số 08B có gì khác biệt so với biểu mẫu 03A và 04?

- 2. Bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc

- 3. Hướng dẫn ghi mẫu 08b: Bảng xác định giá trị khối lượng công việc hoàn thành

- 4. Thủ tục kiểm soát, thanh toán chi phí quản lý dự án đầu tư của các dự án sử dụng vốn ngân sách nhà nước qua KBNN

- 5. Vốn ngân sách nhà nước là gì?

1. Biểu mẫu số 08B có gì khác biệt so với biểu mẫu 03A và 04?

- Biểu mẫu 08b chỉnh là gộp cả biểu mẫu theo Phụ lục 03a và Phụ lục 04 của Thông tư số 08/2016/TT-BTC. Biểu mẫu 08b theo dõi chung cả giá trị khối lượng công việc hoàn thành theo hợp đồng ban đầu (PL03a) và ngoài hợp đồng ban đầu (PL04).

- Biểu mẫu 08b có thêm 2 cột (so với PL 03a): Tổng số Khối lượng phát sinh so với hợp đồng ban đầu và Tổng số (giá trị thành tiền) phát sinh so với hợp đồng ban đầu.

- Theo quy định về Quản lý dự án hiện hành thì không chỉ Chủ đầu tư nữa, mà có cả ban quản lý dự án chuyên ngành / ban quản lý dự án khu vực quản lý dự án và là chủ thể hợp đồng nên có cả trưởng hợp Đại diện các thành phần này xác nhận.

2. Bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc

Dưới đây là Biểu mẫu số 08b: bảng xác định giá trị khối lượng công việc hoàn thành ban hành kèm theo Nghị định số 11/2020/NĐ-CP. Đây là bảng mới nhất và đang có hiệu lực pháp luật, áp dụng đối với các khoản thanh toán vốn đầu tư thuộc nguồn vốn ngân sách nhà nước, vốn ngoài nước. Đối với các khoản chi thường xuyên, chi sự nghiệp có tính chất thường xuyên, ta phải sử dụng Bảng xác định giá trị khối lượng công việc hoàn thành mẫu 08a.

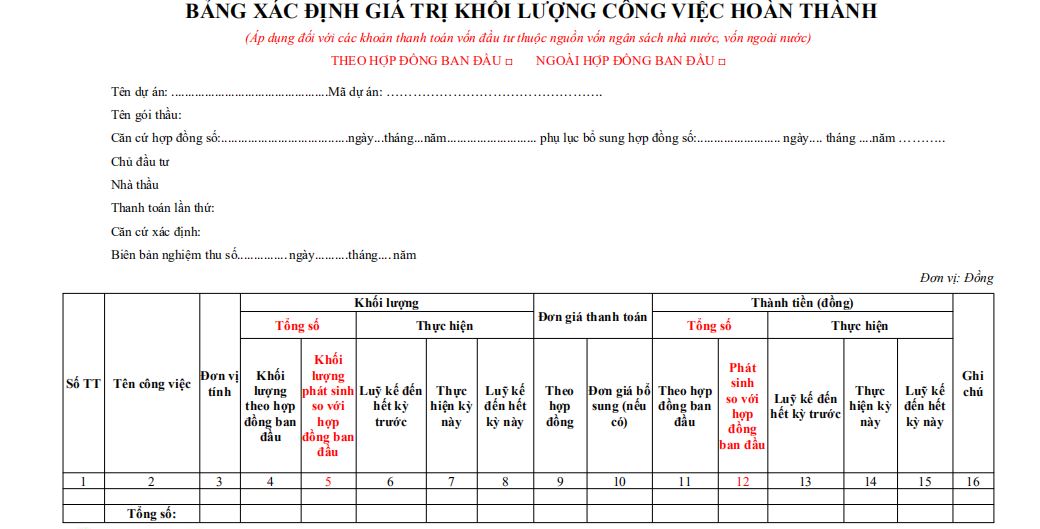

BẢNG XÁC ĐỊNH GIÁ TRỊ KHỐI LƯỢNG CÔNG VIỆC HOÀN THÀNH

(Áp dụng đối với các khoản thanh toán vốn đầu tư thuộc nguồn vốn ngân sách nhà nước, vốn ngoài nước)

THEO HỢP ĐỒNG BAN ĐẦU □ NGOÀI HỢP ĐỒNG BAN ĐẦU □

Tên dự án: .........................Mã dự án: ………

Tên gói thầu:...................................................

Căn cứ hợp đồng số: ngày...tháng...năm phụ lục bổ sung hợp đồng số: ngày.... tháng ....năm ………..

Chủ đầu tư.................................................

Nhà thầu...................................................

Thanh toán lần thứ:...................................

Căn cứ xác định:...........................................

Biên bản nghiệm thu số ..............ngày ..........tháng ...............năm.....

Đơn vị: Đồng

Số TT | Tên công việc | Đơn vị tính | Khối lượng | Đơn giá thanh toán | Thành tiền (đồng) | Ghi chú | |||||||||

Tổng số | Thực hiện | Tổng số | Thực hiện | ||||||||||||

Khối lượng theo hợp đồng ban đầu | Khối lượng phát sinh so với hợp đồng ban đầu | Luỹ kế đến hết kỳ trước | Thực hiện kỳ này | Luỹ kế đến hết kỳ này | Theo hợp đồng | Đơn giá bổ sung (nếu có) | Theo hợp đồng ban đầu | Phát sinh so với hợp đồng ban đầu | Luỹ kế đến hết kỳ trước | Thực hiện kỳ này | Luỹ kế đến hết kỳ này | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

Tổng số: | |||||||||||||||

1. Giá trị hợp đồng ban đầu/Tổng giá trị khối lượng phát sinh so với hợp đồng ban đầu:

2. Giá trị tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước:

3. Số tiền đã thanh toán khối lượng hoàn thành đến cuối kỳ trước:

4. Luỹ kế giá trị khối lượng thực hiện đến cuối kỳ này:

5. Thanh toán để thu hồi tạm ứng:

6. Giá trị đề nghị thanh toán kỳ này:

Số tiền bằng chữ:........................ (là số tiền đề nghị thanh toán kỳ này)

7. Luỹ kế giá trị thanh toán:

Đại diện nhà thầu (ký, ghi rõ họ tên chức vụ, đóng dấu) | Đại điện chủ đầu tư/ban quản lý dự án chuyên ngành /ban quản lý dự án khu vực (ký, ghi rõ họ tên chức vụ, đóng dấu) |

Mẫu 08B:

3. Hướng dẫn ghi mẫu 08b: Bảng xác định giá trị khối lượng công việc hoàn thành

1. Giá trị hợp đồng: Là giá trị mà chủ đầu tư và nhà thầu đã ký kết theo quy định của pháp luật.

2. Giá trị tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước: Là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng cho nhà thầu chưa được thu hồi đến cuối kỳ trước.

3. Số tiền đã thanh toán khối lượng hoàn thành đến cuối kỳ trước: Là số tiền mà chủ đầu tư đã thanh toán cho nhà thầu phần giá trị khối lượng đã hoàn thành đến cuối kỳ trước (không bao gồm số tiền đã tạm ứng).

4. Luỹ kế giá trị khối lượng thực hiện đến cuối kỳ này: Là luỹ kế giá trị khối lượng thực hiện theo hợp đồng đến cuối kỳ trước cộng với giá trị khối lượng thực hiện theo hợp đồng trong kỳ phù hợp với biên bản nghiệm thu đề nghị thanh toán. Trường hợp không đủ kế hoạch vốn để thanh toán hết giá trị khối lượng đã được nghiệm thu ghi trong Bảng xác định giá trị khối lượng hoàn thành, thì sẽ chuyển sang kỳ sau thanh toán tiếp, không phải lập lại Bảng xác định giá trị khối lượng hoàn thành mà chỉ lập giấy đề nghị thanh toán.

5. Thanh toán thu hồi tạm ứng: là số tiền mà chủ đầu tư và nhà thầu thống nhất thanh toán để thu hồi một phần hay toàn bộ số tiền tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước (khoản 2 nêu trên) theo điều khoản thanh toán của hợp đồng đã ký kết (chuyển từ tạm ứng thành thanh toán khối lượng hoàn thành).

6. Giá trị đề nghị thanh toán kỳ này: là số tiền mà chủ đầu tư đề nghị Kho bạc Nhà nước thanh toán cho nhà thầu theo điều khoản thanh toán của hợp đồng đã ký kết (sau khi trừ số tiền thu hồi tạm ứng tại khoản 5). Trong đó gồm tạm ứng (nếu có) và thanh toán khối lượng hoàn thành.

(Lưu ý: Giá trị đề nghị thành toán lũy kế trong năm kế hoạch đến cuối kỳ này không được vượt kế hoạch vốn đã bố trí cho gói thầu hoặc dự án trong năm kế hoạch)

7. Luỹ kế giá trị thanh toán: gồm 2 phần:

- Tạm ứng: là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng chưa được thu hồi đến hết kỳ trước (khoản 2) trừ thu hồi tạm ứng (khọản 5) cộng phần tạm ứng (nếu có) của khoản 6.

- Thanh toán khối lượng hoàn thành: là số tiền đã thanh toán khối lượng XDCB hoàn thành đến hết kỳ trước (khoản 3) cộng với thu hồi tạm ứng (khoản 5), cộng phần thanh toán giá trị khối lượng XDCB hoàn thành kỳ này (khoản 6).

8. Khi lập Bảng xác định giá trị khối lượng công việc hoàn thành:

a) Trường hợp lựa chọn ô "Theo hợp đồng ban đầu”,không phải kê khai cột 5 (Khối lượng phát sinh so với hợp đồng ban đầu) và cột 12 (Phát sinh so với hợp đồng ban đầu). Tại dòng chỉ tiêu số 1 kê khai “Giá trị hợp đồng”.

b) Trường hợp lựa chọn ô “Ngoài hợp đồng ban đầu",không phải kê khai cột 4 (Khối lượng theo hợp đồng ban đầu) và cột 11 (Phát sinh so với hợp đồng ban đầu). Tại dòng chỉ tiêu số 1 kê khai “Tổng giá trị khối lượng phát sinh so với hợp đồng ban đầu”.

4. Thủ tục kiểm soát, thanh toán chi phí quản lý dự án đầu tư của các dự án sử dụng vốn ngân sách nhà nước qua KBNN

(1) Tên TTHC: Thủ tục kiểm soát, thanh toán chi phí quản lý dự án đầu tư của các dự án sử dụng vốn ngân sách nhà nước qua KBNN.

(2) Trình tự thực hiện:

a) Trường hợp giao dịch trực tiếp tại KBNN: Chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng lập và gửi hồ sơ tới KBNN nơi giao dịch. Sau đó, KBNN tiếp nhận, kiểm soát tính hợp pháp, hợp lệ và các điều kiện chi theo chế độ quy định. Trường hợp kiểm soát khoản chi đảm bảo theo đúng chế độ quy định, KBNN làm thủ tục thanh toán cho đối tượng thụ hưởng theo đề nghị của chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng; đồng thời, gửi đơn vị 01 liên chứng từ giấy (chứng từ báo Nợ) để xác nhận đã thực hiện thanh toán. Trường hợp kiểm soát khoản chi không đảm bảo đúng chế độ quy định, KBNN lập thông báo từ chối thanh toán khoản chi ngân sách nhà nước (trong đó nêu rõ lý do từ chối) bằng văn bản giấy gửi đơn vị.

b) Trường hợp thực hiện qua Trang thông tin dịch vụ công của KBNN:

Chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng lập và gửi hồ sơ qua Trang thông tin dịch vụ công của KBNN. Sau đó, KBNN tiếp nhận, kiểm soát tính hợp pháp, hợp lệ và các điều kiện chi theo chế độ quy định. Trường hợp kiểm soát khoản chi đảm bảo theo đúng chế độ quy định, KBNN làm thủ tục thanh toán cho đối tượng thụ hưởng và gửi thông báo xác nhận đã thực hiện thanh toán (kèm chứng từ báo Nợ) cho đơn vị. Trường hợp kiểm soát khoản chi không đảm bảo đúng chế độ quy định, KBNN gửi thông báo từ chối thanh toán khoản chi ngân sách nhà nước (trong đó nêu rõ lý do từ chối) cho đơn vị qua Trang thông tin dịch vụ công của KBNN.

Đối với các khoản chi được thực hiện theo hình thức thanh toán trước, kiểm soát sau trong trường hợp giao dịch trực tiếp tại KBNN hoặc thực hiện qua Trang thông tin dịch vụ công của KBNN, thì KBNN tiếp nhận hồ sơ và làm thủ tục thanh toán cho đối tượng thụ hưởng trong thời hạn 01 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ, hợp pháp; đồng thời, gửi 01 liên chứng từ báo Nợ cho đơn vị để xác nhận đã thực hiện thanh toán. Trong thời hạn 01 ngày làm việc kể từ ngày thanh toán, KBNN thực hiện kiểm soát hồ sơ theo chế độ quy định. Trường hợp kiểm soát khoản chi không đảm bảo đúng chế độ quy định, KBNN gửi thông báo kết quả kiểm soát chi cho đơn vị (trong đó, nêu rõ lý do từ chối thanh toán); sau đó, xử lý thu hồi giảm trừ giá trị thanh toán vào lần thanh toán liền kề tiếp theo. Trường hợp lần thanh toán liền kề tiếp theo không đủ khối lượng công việc hoàn thành hoặc dự toán để giảm trừ thì KBNN có văn bản yêu cầu đơn vị thực hiện thu hồi giảm chi ngân sách nhà nước (trường hợp chưa quyết toán ngân sách), thực hiện nộp ngân sách nhà nước (đối với trường hợp đã quyết toán ngân sách).

(3) Cách thức thực hiện: Gửi hồ sơ và nhận kết quả trực tiếp tại trụ sở KBNN hoặc gửi hồ sơ và nhận kết quả qua Trang thông tin dịch vụ công của KBNN trong trường hợp đơn vị có tham gia giao dịch điện tử với KBNN (đơn vị truy cập và thực hiện theo hướng dẫn trên Trang thông tin dịch vụ công của KBNN).

(4) Thành phần, số lượng hồ sơ:

(4.1) Thành phần hồ sơ:

a) Thành phần hồ sơ gửi lần đầu (gửi một lần vào đầu năm hoặc khi có phát sinh, điều chỉnh, bổ sung), bao gồm: Kế hoạch vốn đầu tư năm của cấp có thẩm quyền giao; quyết định phê duyệt dự toán thu, chi quản lý dự án năm (trừ trường hợp không yêu cầu phải lập dự toán); dự toán và quyết định phê duyệt dự toán của cấp có thẩm quyền (đối với trường hợp tự thực hiện); quyết định giao quyền tự chủ của cấp có thẩm quyền (trường hợp chưa quy định trong quyết định thành lập đơn vị); quy chế chi tiêu nội bộ của đơn vị hoặc quy chế sử dụng kinh phí quản lý dự án tiết kiệm được; văn bản phê duyệt chỉ tiêu biên chế do cấp có thẩm quyền phê duyệt hoặc Quyết định thành lập; hợp đồng.

b) Thành phần hồ sơ tạm ứng, thanh toán (gửi từng lần khi có đề nghị tạm ứng, thanh toán) đối với trường hợp chủ đầu tư trực tiếp quản lý một dự án; chủ đầu tư ủy thác toàn bộ quản lý dự án cho Ban quản lý dự án chuyên ngành, khu vực:

- Hồ sơ tạm ứng, bao gồm: Giấy đề nghị thanh toán vốn đầu tư; chứng từ chuyển tiền.

- Hồ sơ thanh toán, bao gồm: Giấy đề nghị thanh toán vốn đầu tư; chứng từ chuyển tiền; giấy đề nghị thanh toán tạm ứng (đối với trường hợp thanh toán tạm ứng); các hồ sơ có liên quan khác theo quy định tại Tiết a3 Điểm a và Tiết c3 Điểm c Mục (4.1) Phần 4 Thủ tục 4.

c) Thành phần hồ sơ đối với trường hợpchủ đầu tư trực tiếp quản lý nhiều dự án; chủ đầu tư ủy thác một phần quản lý dự án cho Ban quản lý dự án chuyên ngành, khu vực:

- Hồ sơ để chuyển kinh phí quản lý dự án từ tài khoản dự toán vào tài khoản tiền gửi, bao gồm: Giấy đề nghị thanh toán vốn đầu tư; chứng từ chuyển tiền.

- Hồ sơ tạm ứng, thanh toán chi phí quản lý dự án từ tài khoản tiền gửi (gửi từng lần khi có đề nghị tạm ứng, thanh toán):

+ Hồ sơ tạm ứng, bao gồm: Giấy đề nghị thanh toán vốn đầu tư; chứng từ chuyển tiền.

+ Hồ sơ thanh toán, bao gồm: Giấy đề nghị thanh toán vốn đầu tư; chứng từ chuyển tiền; giấy đề nghị thanh toán tạm ứng (đối với trường hợp thanh toán tạm ứng); bảng phân bổ chi phí quản lý dự án đề nghị thanh toán hoàn tạm ứng chi phí quản lý dự án; các hồ sơ có liên quan khác theo quy định tại Tiết a3 Điểm a và Tiết c3 Điểm c Mục (4.1) Phần 4 Thủ tục 4.

(4.2) Số lượng hồ sơ:

Số lượng của từng thành phần hồ sơ quy định tại Điểm a,b và c Mục (4.1) là 01 bản (bản gốc hoặc bản chính hoặc bản sao y bản chính). Riêng chứng từ chuyển tiền là 02 bản gốc (trường hợp thực hiện khấu trừ thuế giá trị gia tăng hoặc trường hợp đơn vị giao dịch và nhà cung cấp hàng hóa, dịch vụ cùng mở tài khoản tại một đơn vị KBNN thì bổ sung thêm 01 bản gốc tương ứng với mỗi trường hợp); giấy đề nghị thanh toán vốn đầu tư và giấy đề nghị thanh toán tạm ứng là 02 bản gốc; bảng kê nội dung thanh toán/tạm ứng là 01 bản gốc.

Đối với trường hợp gửi hồ sơ qua Trang thông tin dịch vụ công của KBNN, các thành phần hồ sơ phải được ký chữ ký số theo quy định.

(5) Thời hạn giải quyết:

a) Đối với các khoản tạm ứng: Trong vòng 01 ngày làm việc, kể từ khi KBNN nhận đủ hồ sơ hợp lệ, hợp pháp của các chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng.

b) Đối với các khoản thanh toán: Chậm nhất 02 ngày làm việc, kể từ ngày KBNN nhận đủ hồ sơ hợp lệ, hợp pháp của chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng.

c) Đối với các khoản chi thực hiện theo hình thức thanh toán trước, kiểm soát sau: Trong vòng 01 ngày làm việc, kể từ khi KBNN nhận đủ hồ sơ hợp lệ, hợp pháp của chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng.

(6) Đối tượng thực hiện: Các chủ đầu tư và ban quản lý dự án đầu tư xây dựng thuộc nguồn vốn ngân sách nhà nước.

(7) Cơ quan giải quyết: KBNN (TW, cấp tỉnh, cấp huyện).

(8) Kết quả thực hiện:

a) Trường hợp KBNN chấp thuận đề nghị thanh toán, tạm ứng chi phí quản lý dự án đầu tư của chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng: Xác nhận của KBNN trực tiếp trên chứng từ chuyển tiền. Trường hợp chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng có tham gia giao dịch điện tử với KBNN qua dịch vụ công, KBNN gửi chứng từ báo Nợ cho đơn vị qua Trang thông tin dịch vụ công của KBNN để xác nhận đã thực hiện thanh toán, tạm ứng.

b) Trường hợp KBNN từ chối đề nghị thanh toán, tạm ứng chi phí quản lý dự án đầu tư của chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng: KBNN thông báo từ chối chấp thuận thanh toán, tạm ứng của chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng (bằng văn bản giấy hoặc qua Trang thông tin dịch vụ công của KBNN).

(9) Mẫu tờ khai:

Giấy đề nghị thanh toán vốn đầu tư; chứng từ chuyển tiền; giấy đề nghị thanh toán tạm ứng; bảng phân bổ chi phí quản lý dự án đề nghị thanh toán hoàn tạm ứng chi phí quản lý dự án được quy định tương ứng theo các Mẫu số 11, 16b1, 16b2, 16c1, 16c2, 16c3, 16c4, 05c, 13 tại Phụ lục II ban hành kèm theo Nghị định số 11/2020/NĐ-CP; các mẫu tờ khai có liên quan khác quy định tại Phần 9 Thủ tục 4.

(10) Phí, lệ phí: Không

(11) Yêu cầu, điều kiện thực hiện TTHC: Không

(12) Căn cứ pháp lý: Nghị định số 11/2020/NĐ-CP

Ghi chú: những bộ phận bị thay thế gồm: Tên TTHC; trình tự thực hiện; cách thức thực hiện; thành phần, số lượng hồ sơ; thời hạn giải quyết; kết quả thực hiện, mẫu tờ khai.

5. Vốn ngân sách nhà nước là gì?

Vốn nhà nước bao gồm các nguồn vốn sau:

+ Nguồn vốn từ trái phiếu

+ Nguồn vốn hỗ trợ phát triển chính thức là các nguồn vốn đầu từ cá nhân hoặc tổ chức nước ngoài (được gọi là các nguồn hỗ trợ ODA), mang tính chất một nguồn đầu tư.

+ Nguồn vốn vay ưu đãi của các nhà tài trợ

+ Vốn từ quỹ phát triển hoạt động sự nghiệp: ví dụ như khi chuyển nhượng đất phải đóng nguồn thuế và lệ phí vào đơn vị Nhà nước

+ Nguồn thu từ quỹ tín dụng đầu tư Nhà nước

+ Nguồn vốn lấy từ quỹ tín dụng mà Chính phủ đứng tổ chức bảo lãnh

+ Nguồn vốn từ các khoản vay tài sản và có biện pháp bảo đảm là tài sản của Nhà nước;

+ Nguồn vốn mà Cơ quan hoặc tổ chức kinh tế tham gia, tổ chức, đầu tư nhằm mục đích phát triển của doanh nghiệp nhà nước;

+ Nguồn vốn từ các tài sản là bất động sản tính trên giá trị quyền sử dụng đất.

Trên đây Mẫu 08b: Bảng xác định giá trị khối lượng công việc hoàn thành tại Kho bạc 2023 cùng hướng dẫn cách viết chi tiết.

Mời bạn đọc cùng tham khảo thêm tại mục thủ tục hành chính trong mục biểu mẫu nhé.

- Chia sẻ bởi:

- Ngày:

Mới nhất trong tuần

-

Cách điền phiếu báo thay đổi hộ khẩu nhân khẩu CT01 2024

-

Mẫu biên bản hội nghị 2024 mới nhất

-

Kịch bản chương trình hội nghị lấy phiếu tín nhiệm

-

Phiếu phân tích chất lượng và đánh giá xếp loại tổ chức Đảng 2024 mới nhất

-

Mẫu báo cáo đánh giá kết quả thực hiện chức trách nhiệm vụ trong thời gian giữ chức vụ 2024