Mẫu 15/BB-BKD: Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký

Biểu mẫu về đăng ký thuế theo Thông tư 105

Biên bản xác minh tình trạng hoạt động của người nộp thuế là mẫu được ban hành kèm theo Thông tư 105/2020/TT-BTC của Bộ Tài chính về việc hướng dẫn về đăng ký thuế. Mời các bạn tham khảo.

Biên bản xác minh tình trạng hoạt động của người nộp thuế

1. Mẫu 15/BB-BKD: Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký

Mẫu số: 15/BB-BKD (Ban hành kèm theo Thông tư số 105/TT-BTC ngày 03/12/2020 của Bộ Tài chính) |

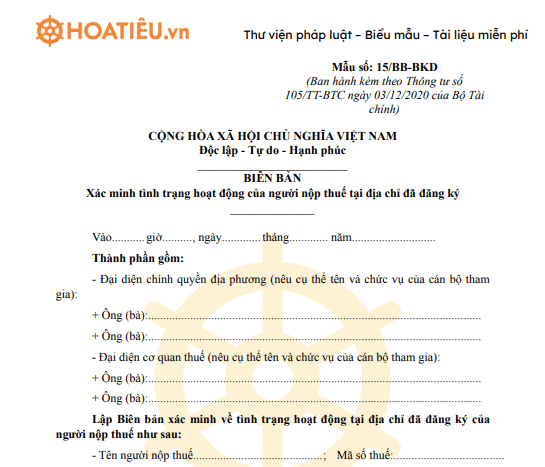

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

_________________________

BIÊN BẢN

Xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký

______________

Vào giờ, ngày tháng năm

Thành phần gồm:

- Đại diện chính quyền địa phương (nêu cụ thể tên và chức vụ của cán bộ tham gia):

+ Ông (bà):............................

+ Ông (bà):.....................

- Đại diện cơ quan thuế (nêu cụ thể tên và chức vụ của cán bộ tham gia):

+ Ông (bà):.....................

+ Ông (bà):.....................

Lập Biên bản xác minh về tình trạng hoạt động tại địa chỉ đã đăng ký của người nộp thuế như sau:

- Tên người nộp thuế ; Mã số thuế:

- Quyết định thành lập hoặc Giấy phép thành lập và hoạt động hoặc Giấy chứng nhận đăng ký hộ kinh doanh: số….., cấp ngày ... tháng ... năm ….. cơ quan cấp ……..

- Đại diện theo pháp luật của người nộp thuế:

Chức vụ ...; CMND/CCCD/Hộ chiếu số:…..; ngày cấp ... Cơ quan cấp:....

- Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký thuế cấp ngày …. cơ quan cấp………..

- Địa chỉ đã đăng ký:

Tại thời điểm xác minh tình trạng hoạt động kinh doanh của người nộp thuế tại địa chỉ đã đăng ký (số nhà…. , đường phố/xóm/ấp/thôn……. phường/xã/thị trấn , tỉnh, thành phố…..), Tổ công tác ghi nhận kết quả xác minh thực tế như sau: (ghi kết quả xác minh)

Đại diện cơ quan thuế (Ký, ghi rõ họ tên) | Người nộp thuế cam kết có hoạt động kinh doanh tại địa chỉ đã đăng ký (1) (Ký, ghi rõ họ tên và đóng dấu – nếu có) |

Đại diện cơ quan (2) (Ký, ghi rõ họ tên) | UBND phường/xã/thị trấn xác nhận nội (Ký, ghi rõ họ tên và đóng dấu) |

Đại diện cơ quan (2) (Ký, ghi rõ họ tên) |

Lưu ý:

(1) Trường hợp người nộp thuế có hoạt động kinh doanh tại địa chỉ đã đăng ký: Người nộp thuế phải ký xác nhận vào Biên bản và thực hiện đầy đủ các nghĩa vụ thuế, yêu cầu của cơ quan thuế theo quy định của pháp luật.

(2) Trường hợp người nộp thuế không có hoạt động kinh doanh tại địa chỉ đã đăng ký: Cơ quan chính quyền địa phương xác nhận kết quả xác minh vào Biên bản để cơ quan thuế có căn cứ xử lý tiếp theo quy định.

Chỉnh sửa và tải về2. Các trường hợp cần xác minh tình trạng hoạt động tại địa chỉ đã đăng ký của người nộp thuế

Cụ thể các trường hợp trong diện xác minh như sau: Một là, quá thời hạn NNT không nộp hồ sơ khai thuế. Hai là, NNT không nhận văn bản của cơ quan thuế gửi qua bưu điện (các văn bản của cơ quan thuế gửi cho NNT qua đường bưu điện nhưng bưu điện trả lại do không có người nhận hoặc do địa chỉ không tồn tại). Ba là, Cơ quan thuế nhận được thông tin bằng văn bản do các tổ chức, cá nhân cung cấp về việc NNT không hoạt động tại địa chỉ đã đăng ký.

Bốn là, NNT đã làm thủ tục chuyển địa điểm tại cơ quan thuế nơi đi nhưng quá thời hạn theo quy định không đến làm thủ tục tại cơ quan thuế nơi đến theo quy định tại Thông tư số 95/2016/TT-BTC. Bộ phận đăng ký thuế tại cơ quan thuế nơi đến căn cứ hồ sơ chuyển địa điểm của cơ quan thuế chuyển đi và thời hạn quy định để lập Phiếu đề nghị giải quyết chuyển Bộ phận kiểm tra để thực hiện xác minh nếu NNT không làm thủ tục đăng ký thuế tại cơ quan thuế nơi đến.

Năm là, NNT không có thông tin phản hồi, không thực hiện các văn bản của cơ quan thuế. Sáu là, các trường hợp khác (nếu cần phải xác minh).

Cơ quan Thuế khuyến cáo NNT cần lưu ý, theo quy định của Luật doanh nghiệp, biển hiệu tên doanh nghiệp phải được viết hoặc gắn tại trụ sở chính, chi nhánh, văn phòng đại diện của doanh nghiệp theo các nội dung bắt buộc như: Tên cơ quan chủ quản trực tiếp (nếu có); Tên cơ sở sản xuất kinh doanh theo đúng Giấy chứng nhận đăng ký kinh doanh; Giấy chứng nhận đăng ký doanh nghiệp; Địa chỉ, số điện thoại.

Biển hiệu chỉ được viết, đặt sát cổng, hoặc mặt trước của trụ sở hoặc nơi kinh doanh của tổ chức, cá nhân; mỗi cơ quan, tổ chức chỉ được viết, đặt một biển hiệu tại cổng; tại trụ sở hoặc nơi kinh doanh độc lập với tổ chức, cá nhân khác chỉ viết, đặt một biển hiệu ngang và không quá hai biển hiệu dọc.

Mời bạn đọc cùng tham khảo thêm tại mục Thuế - Kế toán - Kiểm toán trong mục biểu mẫu nhé.

- Chia sẻ:

Tran Thao

Tran Thao - Ngày:

Mẫu 15/BB-BKD: Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký

Mẫu 15/BB-BKD: Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký

290,5 KB 24/12/2020 2:19:50 CHTải Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký PDF

528,2 KB 24/12/2020 2:12:35 CH

0 Bình luận

Sắp xếp theo

Xóa Đăng nhập để Gửi

Gợi ý cho bạn

-

Mẫu Quyết định áp dụng hóa đơn điện tử 2025

-

Mẫu công văn cam kết với cơ quan thuế mới nhất 2025

-

Cách xây dựng thang bảng lương năm 2025 mới nhất

-

Mẫu 02/TK-SDDPNN: Tờ khai thuế sử dụng đất phi nông nghiệp dùng cho tổ chức 2025

-

Mẫu báo cáo tình hình sử dụng hoá đơn (BC26/AC) 2025

-

Các nghiệp vụ kế toán trong công ty thương mại

-

Hệ thống tài khoản kế toán Hành chính sự nghiệp

-

Bảng thanh toán tiền làm thêm giờ

-

Mẫu 07/ĐK-NPT-TNCN: Bản đăng ký người phụ thuộc 2025 mới nhất

-

Cách kê khai thuế GTGT theo phương pháp trực tiếp năm 2025

Có thể bạn cần

Top 8 mẫu phân tích khổ cuối bài Tràng giang hay chọn lọc

Mẫu Bài thu hoạch nghị quyết trung ương 4 khóa 12 cho Đảng viên

Top 4 mẫu Cảm nhận bài thơ Sóng hay chọn lọc

Thực hành theo hướng dẫn để tạo ra 02 sản phẩm hỗ trợ việc giảng dạy môn Toán cấp tiểu học

Bài thu hoạch bồi dưỡng thường xuyên module GVMN 3 năm 2025 mới cập nhật

Bộ tranh thiếu nhi về chào mừng Đại hội Đoàn 2025

Công văn xin hủy tờ khai Thuế GTGT do kê khai sai 2025

Suy nghĩ về số phận người phụ nữ trong xã hội phong kiến

Tờ khai thuế thu nhập cá nhân Mẫu 05/KK-TNCN, 05-DK-TCT 2025

Mẫu hợp đồng ngoại thương bằng Tiếng Anh

Top 4 bài phân tích 16 câu giữa bài Vội vàng

Mẫu hợp đồng góp vốn

Chỉ thành viên Hoatieu Pro tải được nội dung này! Hoatieu Pro - Tải nhanh, website không quảng cáo! Tìm hiểu thêm

Mua Hoatieu Pro 79.000đ

Bạn đã mua gói? Đăng nhập ngay!

Thủ tục hành chính

Thủ tục hành chính  Hôn nhân - Gia đình

Hôn nhân - Gia đình  Giáo dục - Đào tạo

Giáo dục - Đào tạo  Tín dụng - Ngân hàng

Tín dụng - Ngân hàng  Biểu mẫu Giao thông vận tải

Biểu mẫu Giao thông vận tải  Khiếu nại - Tố cáo

Khiếu nại - Tố cáo  Hợp đồng - Nghiệm thu - Thanh lý

Hợp đồng - Nghiệm thu - Thanh lý  Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán  Đầu tư - Kinh doanh

Đầu tư - Kinh doanh  Việc làm - Nhân sự

Việc làm - Nhân sự  Biểu mẫu Xuất - Nhập khẩu

Biểu mẫu Xuất - Nhập khẩu  Xây dựng - Nhà đất

Xây dựng - Nhà đất  Văn hóa - Du lịch - Thể thao

Văn hóa - Du lịch - Thể thao  Bộ đội - Quốc phòng - Thương binh

Bộ đội - Quốc phòng - Thương binh  Bảo hiểm

Bảo hiểm  Dịch vụ công trực tuyến

Dịch vụ công trực tuyến  Mẫu CV xin việc

Mẫu CV xin việc  Biển báo giao thông

Biển báo giao thông  Biểu mẫu trực tuyến

Biểu mẫu trực tuyến